Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Was bedeutet die Zeitenwende für den Kapitalmarkt 2023?

Wir alle verbinden mit bestimmten Jahren der Vergangenheit besondere Ereignisse - der Mauerfall 1989, das Ende der Sowjetunion 1991, die Terror-anschläge in den USA 2001 oder auch der Ausbruch der Corona-Pandemie 2020. Was aber werden wir in Deutschland mit 2022 verbinden? Den ersten offenen Krieg in Europa im 21. Jahrhundert? Die Energiekrise? Oder doch die Rückkehr der Inflation? Übergeordnet scheint auch das Wort „Zeitenwende“ passend, stehend für neue geopolitische Spannungen, eine zunehmende Abkehr von der Globalisierung und eine Rückkehr allzu oft vergessener Inflationsraten, welche wir seit den 1970er Jahren nicht mehr hatten.

Veränderungen belasten die meisten Menschen vorerst – sie bergen vermeintlich Ungewissheit, ein Risiko. Insbesondere die Deutschen präferieren Konstanz und Stabilität. Blicken wir aus einer anderen Perspektive auf das Jahr 2022, dann zeigt sich, dass eine „Zeitenwende“ aber auch Chancen bietet. Der Westen ist politisch zusammengerückt, die Europäische Union sprach im vergangenen Jahr meist mit einer Stimme. Die gestiegenen Energiepreise, wenngleich sie eine große Belastung für viele Bürger darstellen, befeuern zusätzliche Investitionen in erneuerbare Energien und alternative Lösungen, wie beispielsweise den Einsatz von Wasserstoff in der Stahlproduktion – elementare Impulse zur Bekämpfung des Klimawandels. Der bisher milde Winter schont zudem die Gasreserven und lässt einen direkten Versorgungsausfall mit jedem Tag unwahrscheinlicher werden. Wenngleich viele das Thema nicht mehr hören können, 2022 beendeten wir, sogar nach Aussage vorsichtiger Virologen, die pandemische Lage in Europa und den USA – samt der meisten weitreichenden Einschränkungen des täglichen Lebens. Schauen wir auf die wirtschaftliche Verfassung, dann stellt die Inflation und das dadurch gestiegene Zinsniveau eine Belastung dar, jedoch kam es im vergangenen Jahr nicht zu einer vielseits befürchteten Rezession (weder in Deutschland noch in Europa noch global) und die Arbeitslosenquoten in der westlichen Welt sind weiterhin auf sehr niedrigem Niveau.

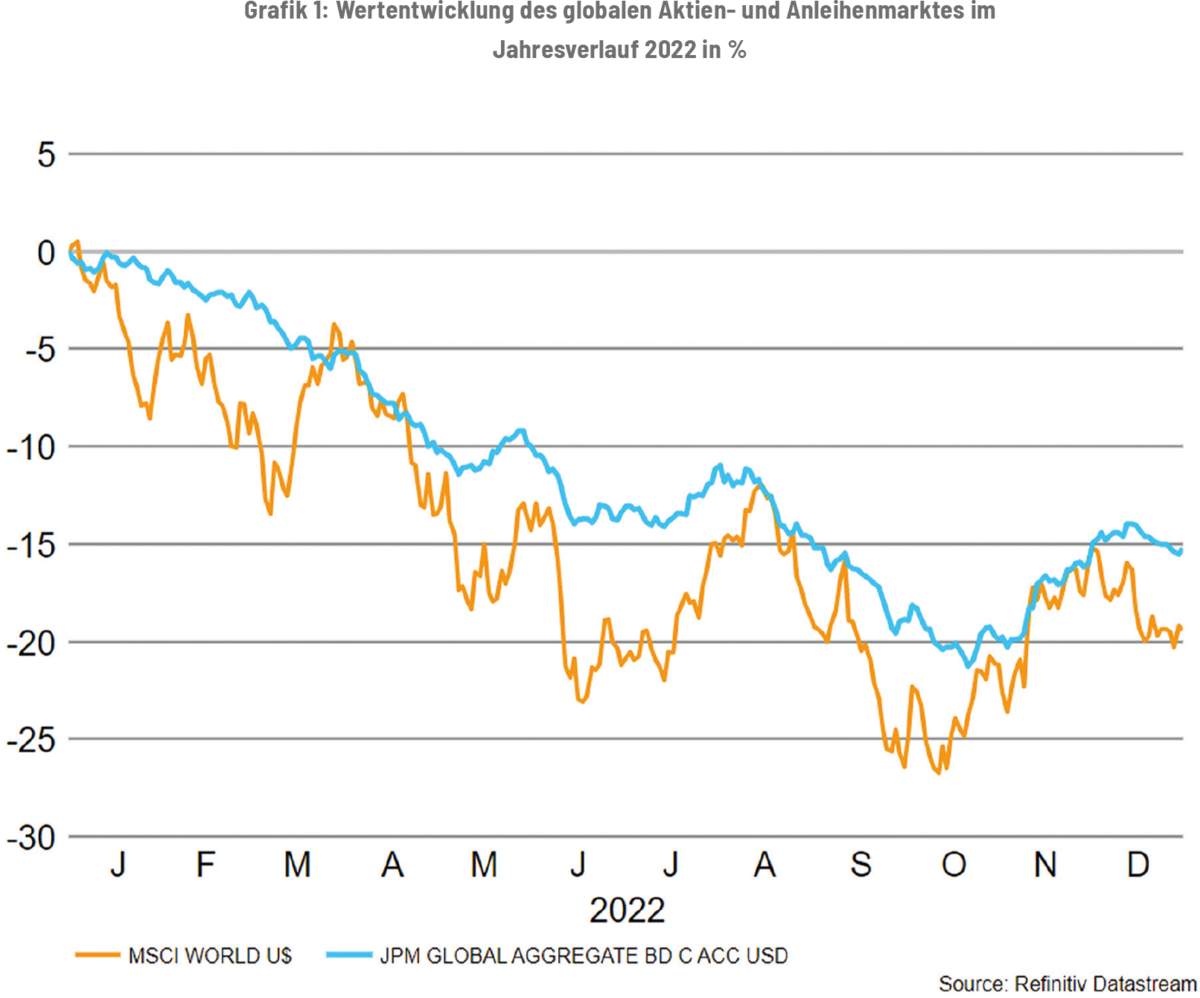

Trotz einer moderaten Markterholung im vierten Quartal war das Anlagejahr 2022 eines der schwächsten in den letzten Jahrzehnten. Insbesondere deswegen, weil nicht nur die Aktien-, sondern gleichzeitig auch die Rentenmärkte in den meisten Weltregionen zweistellig an Wert einbüßten. Die Grafik zeigt die beiden wichtigsten globalen Indizes, zum einen die Entwicklung des MSCI World, der die Kursentwicklung von rund 1.600 Aktien aus 23 Industrieländern abbildet und zum anderen den Global Aggregate Bond Index, der die globalen Märkte festverzinslicher Anleihen mit Investment Grade Rating (gute bis sehr gute Qualität) abbildet. Eine ausgewogene (50/50) Mischung dieser beiden Segmente hätte im Jahr 2022 ein Anlageergebnis von -17% erzielt.

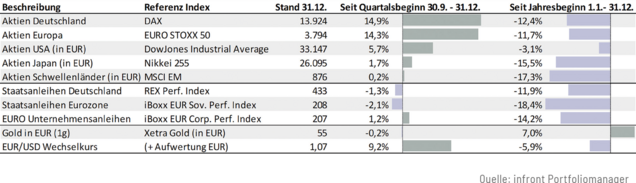

Für europäische Anleger hat die Aufwertung des US-$ gegenüber dem Euro die Kursverluste dieser Anlagen zumindest noch etwas gemildert. Weiterhin schwach zeigten sich Technologieaktien. Der Nasdaq, der die wichtigsten US-Technologiewerte abbildet, verzeichnete 2022 einen Wertrückgang in US-$ von 33%. Der DAX zeigte sich mit seinem Übergewicht an „Old Economy“-Unternehmen im internationalen Vergleich mit -12% noch relativ gut. Die zweite Reihe, zusammengefasst im MDAX, verlor hingegen 28%. Laut den Daten des Analysehauses Vanda Research haben insbesondere US-Kleinanleger mit Übergewichtungen in Technologieaktien wie Tesla oder Meta am stärksten verloren. Das durchschnittliche Minus dieser Depots schätzt Vanda Research auf 35%.

Einzelne Gründe für die ausgeprägten Verluste wurden eingangs genannt. Als relevantesten Punkt für die Kapitalmärkte identifizieren wir die hohe Inflation, welche viele Notenbanken „gezwungen“ hat, die Zinsen anzuheben – dies verteuert Kredite, lässt die Finanzierungskosten steigen und belastet damit den Konsum, die Margen und die Attraktivität von Neuinvestitionen. Neben den absoluten Effekten ist für die Kapitalmarktentwicklung auch die relative Betrachtung von Bedeutung. Anleger bewerten schwankungsbreitere Wertanlagen, wie beispielsweise Aktien, vor dem Hintergrund der gestiegenen Zinsalternative neu. Gleiches gilt für bestehende Zinspapiere, deren Restrendite sich in Form eines temporären Wertrückgangs dem neuen Umfeld anpasst.

Ausblick – „Faktoren für 2023“

Die Inflation und damit einhergehend die Zentralbankpolitik wird unserer Einschätzung nach einer der dominierenden Faktoren für die Kapitalmärkte bleiben. Die Entwicklung der Zinssätze in der westlichen Welt ergibt sich dabei aus einer Funktion mit den Variablen Inflation, Arbeitsmarkt und tragbarer Schuldenlast. Das Dilemma der Zentralbanken besteht aus dem Balanceakt, die Inflation auf ein geringes bis moderates Niveau zu steuern und zugleich die wirtschaftliche Wachstumsdynamik nicht im Keim zu ersticken. Unserer Einschätzung nach werden die Zentralbanken auch eine Inflation von 2 - 4 % zugunsten des Wirtschaftswachstums dulden. In Anbetracht der Staatsverschuldung in Europa und den USA ein Kurs, der Staatspleiten vorerst abwenden sollte und zugleich auch eine konstruktive Grundlage für Kapitalanleger bereitstellt.

Ein weiterer Faktor ist aus unserer Sicht der Investitionsbedarf von Gesellschaften und Unternehmen in Infrastruktur und Produktivität. Der Bedarf resultiert nicht nur aus der Transformation zu nachhaltigerem/“grünerem“ Wirtschaften, sondern durch die Anpassung von Lieferketten und Produktionsstandorten. Nicht zuletzt leben wir hierzulande in einer alternden Gesellschaft und sind somit darauf angewiesen, den Fachkräftemangel durch Kapitalinvestitionen in Maschinen, Roboter, intelligente Sensoren oder auch digitale Prozesse zu überwinden. Innerhalb unserer Aktienselektion zielen wir darauf ab, an diesem Prozess der kommenden Jahre zu partizipieren – mit Schwerpunkten im Bereich der Rohstoffunternehmen, welche die physische Basis für den Umbau bereitstellen, im Informationstechnologiesektor, welcher die weitere Digitalisierung und Effizienzsteigerungen oftmals erst ermöglicht, und dem Gesundheitsbereich mit Firmen, die stabile Erträge erzielen und weiterhin positive Wachstumsraten aufweisen.

Ein nahezu binärer Faktor für globales Wirtschaftswachstum und Handelsströme scheint für 2023 China zu sein – schafft es das Reich der Mitte, sich aus den Fängen der Pandemie zu befreien und zur vollen wirtschaftlichen Dynamik zurückzukehren, oder werden Lockdowns weiterhin Lieferketten unterbrechen und Kreditrisiken die Investitionsfreude bremsen? Wenngleich das Risiko bestimmend scheint, sollte nicht unterschätzt werden, welche positive Marktreaktion sich beim Lösen der Knoten entfalten sollte. Dann könnte China als Motor für die Weltwirtschaft wieder anspringen. Die Lieferengpässe in vielen Branchen würden sich dann sehr wahrscheinlich sukzessive weiter auflösen. Strukturell bleibt die „China-Frage“ für Politik und Unternehmen, insbesondere den deutschen, natürlich eine der größten Herausforderungen. Eine restriktivere Chinapolitik sowie eine teilweise Ausweitung der Abhängigkeiten auf Unternehmensseite sind Positionierungen, die ein unausweichliches Konfliktpotential haben.

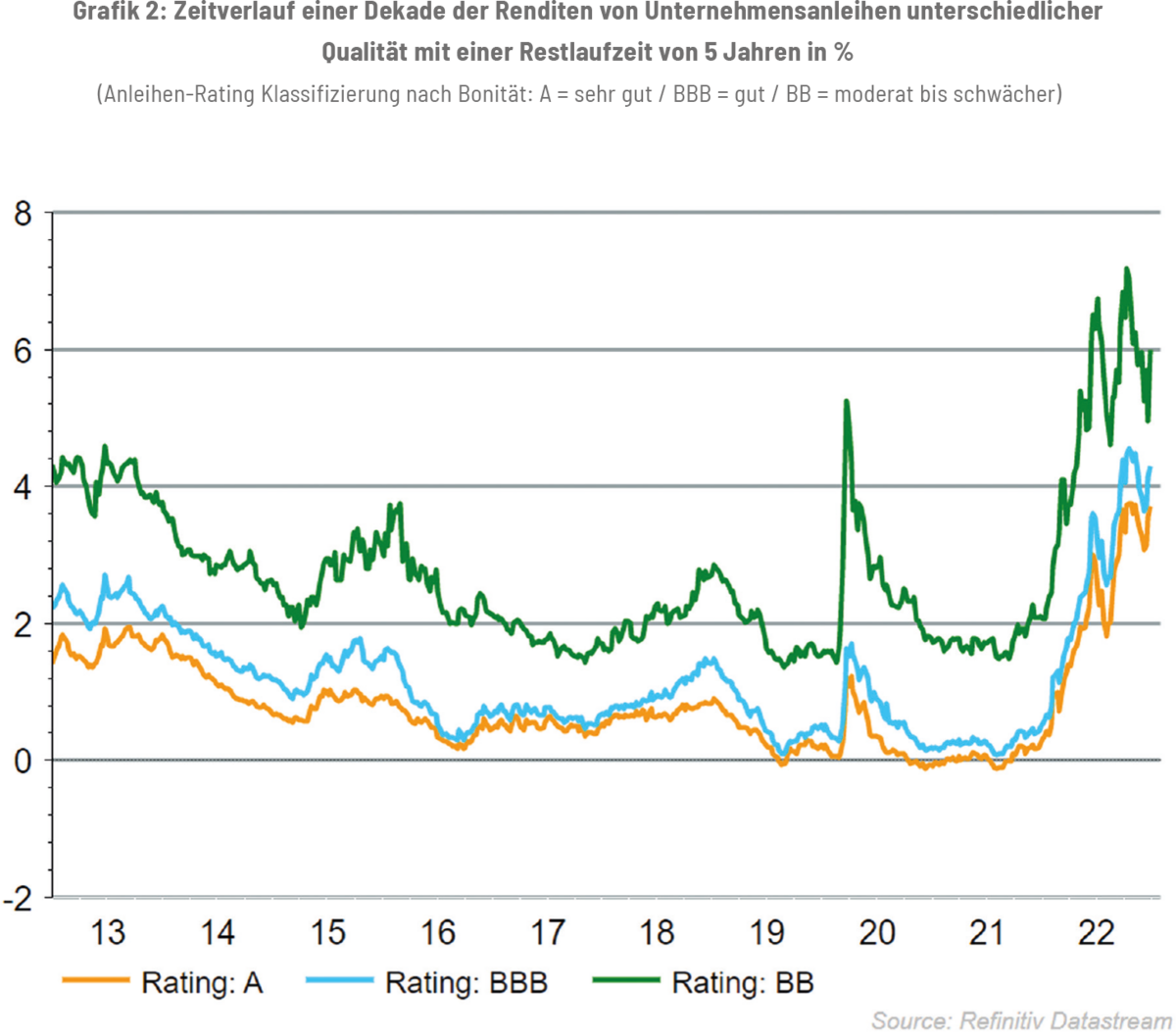

Auch Investoren in festverzinsten Wertpapieren können unserer Einschätzung nach zumindest nominal gesehen optimistisch in das Jahr 2023 blicken. Das in der westlichen Welt gestiegene Zinsniveau lässt Anleihen für Anleger wieder attraktiver werden – selektive Zinspapiere sind nach vielen Jahren der mageren Zinsen wieder aussichtsreich. Wir erwarten zwar nach wie vor keine reale Zinswende, also kurzfristige Zinsen über dem Inflationsniveau, jedoch dürfte es eine Rückkehr zu Minuszinsen auf absehbare Zeit aufgrund struktureller Inflationstendenzen nicht geben. Unternehmensanleihen mit ihren Risikoaufschlägen zu Staatsanleihen erachten wir als einen wesentlichen Depotbestandteil, insbesondere für konservative Anleger. Im Gegensatz zu Fest- oder Tagesgeldern sollten diese zumindest einen großen Teil der künftigen Inflation ausgleichen können.

Eine Sache scheint aber auch für 2023 gewiss: Die Kapitalmärkte werden sich nicht wie an einer Schnur gezogen geradlinig entwickeln. Es werden auch dieses Jahr neue Herausforderungen und Risiken auf Anleger zukommen. Ein Grund, weshalb wir zur Depotstabilisierung und als Schutz in extremen Szenarien weiterhin auf Gold als integralen Portfoliobaustein setzen. Auch 2022 war eine Direktinvestition in Gold ein Anker für Euro-Anleger, trotz steigendem Zinsumfeld. Eine weitere Antwort auf die Schwankungen am Kapitalmarkt ist unsere aktive Aktienquotensteuerung, welche antizyklisch das Aktienrisiko managt.

Abseits aller politischer und wirtschaftlicher Prognosen und Einschätzungen ist auch ein vollständig wertfreier Blick auf 2023 nach einem schwierigem Kapitalmarktjahr, wie es 2022 war, interessant. Statistisch verzeichnete der US-Aktienmarkt seit 1950 in drei von vier Kalenderjahren einen Wertzuwachs. Beziehend auf diese Stichprobe, beläuft sich die (unabhängige) Wahrscheinlichkeit eines Kursgewinnes im Jahr 2023 auf ca. 75 %. Zieht man den Wertrückgang aus 2022 hinzu, dann liegt die (bedingte) Wahrscheinlichkeit eines Wertzuwachses für 2023 sogar noch höher, denn seit 1950 gab es nur zwei Fälle, in denen der US-Aktienmarkt in zwei oder mehr aufeinanderfolgenden Jahren eine negative Performance auswies.

Fazit:

Wir sind optimistisch für das Kapitalmarktjahr 2023, erwarten zugleich aber keine Börsenrallye wie 2021 (nachdem ein Impfstoff gegen das Covid-Virus gefunden wurde), weil die Notenbanken anders als 2021 nicht so generös mit der Geldversorgung der Märkte umgehen. Die Kapitalmärkte nehmen eine temporär schwächelnde Volkswirtschaft vorweg und die Bewertungen sind bereits nennenswert gesunken – eine Abwärtsspirale erachten wir auch aus diesen Gründen für unwahrscheinlich. Vorausblickend können die absehbare Dynamisierung der Konjunktur im Jahr 2024 und der tiefgreifende Umbau der Weltwirtschaft bereits positive Impulse für das Jahr 2023 geben.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung. Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Marktkommentar April 2024: US-Aktien im Depot – Pflicht oder Kür?

Die Berichterstattung nimmt zu, die Anspannung steigt, die Umfrageergebnisse sind hauchdünn – in sieben Monaten ist es so weit: die Amerikaner werden zur Wahlurne gebeten. Welche Auswirkungen hat diese Entscheidung auf den Finanzmarkt?

Für Gold brechen nun wieder glänzende Zeiten an

In den vergangenen Jahren war es still geworden um Gold. Kein Wunder: Von 2011 bis 2023 konnte das Edelmetall unter starken Schwankungen nur den Nominalwert erhalten. Doch mit dem klaren Ausbruch über 2.050 Dollar und einem frischen Allzeithoch zeigte Gold im März viel Stärke.

MSCI World – einfach genial oder doch nicht das Gelbe vom Ei?

Nach der starken Performance der Aktienmärkte seit November 2023 gilt vielen Anlegern ein ETF auf den MSCI World als das Nonplusultra. Doch was für Anfänger ein guter Startpunkt für die Geldanlage sein mag, ist zur Verwaltung größerer Vermögen nur bedingt geeignet. Denn der angeblich so breit gestreute MSCI World bringt Nachteile mit sich, die richtig ins Geld gehen können.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.