Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Wellengang an den Kapitalmärkten

– mit Blick auf den Horizont durch den Sturm

Im ersten Halbjahr 2022 sorgten verschiedene Winde für stürmische See an den Kapitalmärkten. Wind entsteht durch ungleichen Luftdruck - die aktuellen Winde an den Finanzmärkten entstehen durch das Ungleichgewicht einer hohen Nachfrage und eines geringen Angebots. Die zugrunde liegenden Faktoren wiederum sind vielfältig:

- Rohstoffpreise: Der Krieg in der Ukraine und umfängliche Sanktionen gegen die rohstoffreiche Russische Föderation führten zu nennenswerten Preissteigerungen am breiten Rohstoffmarkt, welcher bereits zuvor von einem engen Angebot geprägt war. Die Ausgangsstoffe für unsere Energie, Lebensmittel und physischen Güter (siehe hierzu auch „Angebotsschock“ im Marktkommentar April/22) sind teurer geworden.

- Engpässe im Zuge gestörter Lieferketten: Containerschiffe stehen im Stau vor den Häfen, das Transport-Nadelöhr Suezkanal war für mehrere Tage blockiert, anhaltender Halbleitermangel sowie strenge und wiederkehrende Corona-Lockdowns in chinesischen Produktions- und Transportzentren - eine beispielhafte Auswahl der vielzähligen Unterbrechungen in der globalen Fertigung seit letztem Jahr. Des Weiteren wurden Lagerbestände zur Kosteneinsparung über Jahrzehnte reduziert und die Abhängigkeit von Zulieferern sowie die Anfälligkeit der Transportwege unterschätzt. Unternehmen können Kunden nicht beliefern, gleichzeitig steigen die Kosten - die Preise werden oftmals an die Abnehmer weitergegeben.

- Personalmangel: Das Angebot (insbesondere im personalintensiven Dienstleistungssektor) ist durch den Mangel an (Fach-)Personal in den westlichen Ländern beschränkt. Im Zuge der Corona-Pandemie haben sich viele Arbeitnehmer umorientiert (insbesondere jüngere mit höherer Wechselbereitschaft) oder sich dem Arbeitsmarkt dauerhaft abgewandt. Gleichzeitig hält der bereits seit Jahren bestehende Fachkräftemangel an. Im Wettbewerb um Mitarbeiter steigen die Löhne, analog erhöhen sich die Personalkosten der Unternehmen - ein Effekt, der in der Gastronomie besonders sichtbar geworden ist.

Die Aspekte gehen Hand-in-Hand mit den von uns bereits an anderer Stelle zitierten drei D´s: Dekarbonisierung, Deglobalisierung, Demographie. Die Beschränkungen im Angebot treffen auf eine hohe Nachfrage. Diese speist sich unter anderem aus den in der Corona-Pandemie angehäuften Ersparnissen der Privathaushalte, den hohen Staatsausgaben zur Unterstützung während der Pandemie und der bis dato lockeren Geldpolitik der Zentralbanken.

Die benannten Winde erzeugen eine raue See, deren Strömungen die Wirtschaft vom planmäßigen Kurs abbringen. Gleichzeitig stehen die Zentralbanken vor der schwierigen Entscheidung, wie schnell sie die Schleuse der Liquidität schließen sollen, um die Inflation zu bekämpfen. Wird dem Markt mit Zinserhöhungen und einem schnellen Abbau der Zentralbankbilanzen zu viel Liquidität entzogen, dann läuft die Wirtschaft Gefahr, temporär auf einer Sandbank festzustecken - eine Rezession droht. Nimmt die wirtschaftliche Dynamik ab, dann erwarten wir, dass auch die Winde der Inflation abflauen - der enge Arbeitsmarkt lockert sich auf, Rückstaus in den Lieferketten lösen sich und Rohstoffpreise kehren zurück auf ein natürliches Niveau. Eine moderate Abkühlung liegt also durchaus im Interesse der Akteure.

Bleibt die Schleuse auf, könnte die Inflation die Wirtschaft in einen Abwärtsstrudel ziehen. Anders als während der Corona-Pandemie stehen viele Lösungsansätze der Probleme dabei im Konflikt miteinander und bringen die Akteure, sowohl die Zentralbanken als auch die Politik, in eine Zwickmühle.

Anleihen- und Aktienmärkte mit zweistelligen Wertrückgängen seit Jahresbeginn

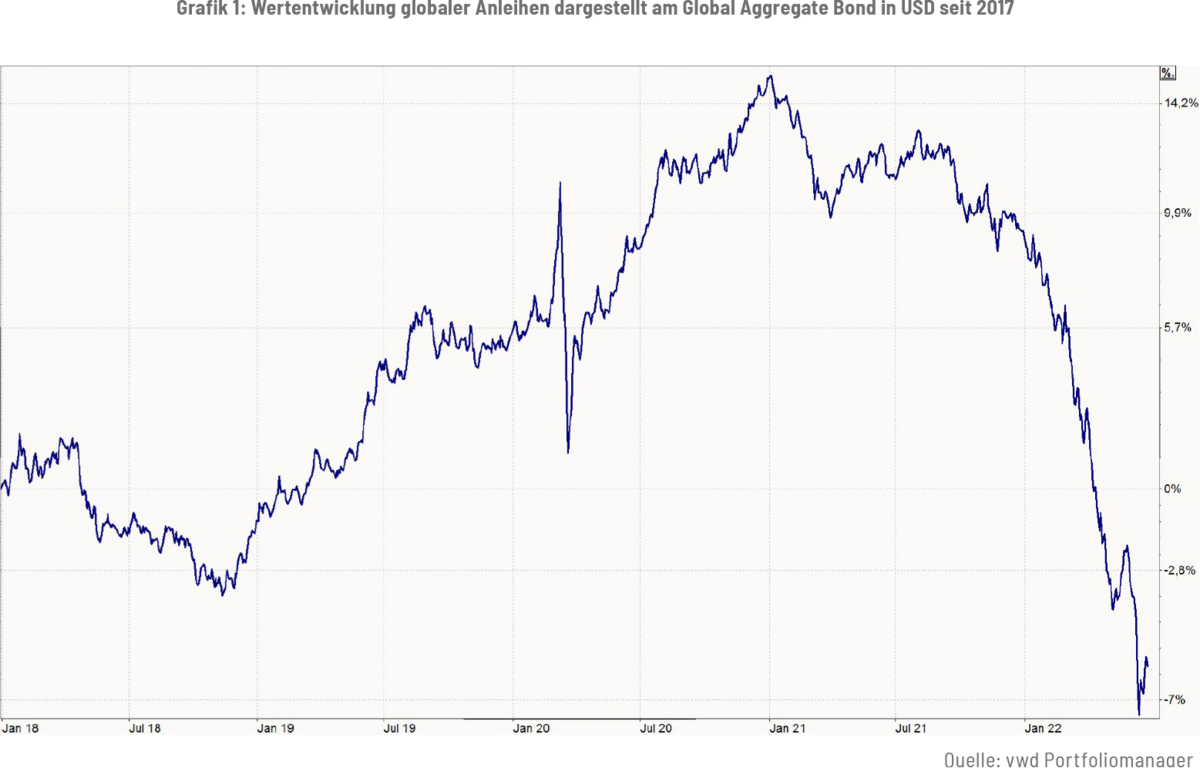

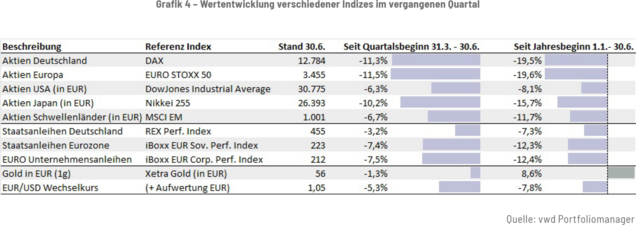

Die Börse nimmt i.d.R. die wirtschaftlichen Entwicklungen vorweg. Viele Ängste um Krieg, Inflation und Lieferketten sind bekannt. Folglich sind sie auch eingepreist. Aktien haben gemessen am Weltaktienindex von MSCI seit Anfang des Jahres über 20% eingebüßt. Für den amerikanischen Aktien-Leitindex S&P 500 war es das schwächste erste Halbjahr seit 52 Jahren - eine Tatsache, die vor dem Hintergrund des Pandemieausbruches im März vor zwei Jahren das Ausmaß verdeutlicht. Die Marktsituation ist nicht auf Aktien begrenzt, auch Staatsanleihen und Unternehmensanleihen verzeichnen vergleichbare Wertrückgänge. Der wichtigste globale Anleihenindex „Global Aggregate Bond Index“ von Bloomberg liegt, analog zu einer 10-jährigen deutschen Staatsanleihe, 15% unterhalb des Niveaus vor einem Jahr. Auf aktuellem Kursstand wäre es bisher das schlechteste Anlagejahr seit 1937 für Depots, die zur Hälfte aus Aktien und zur Hälfte aus Anleihen bestehen. Diese einfache Anlagemischung hat sich über Jahrzehnte bewährt, weil fallende Aktienkurse im Abschwung von steigenden oder zumindest stabilen Anleihekursen aufgefangen wurden. Die Kombination aus einer angebotsbedingten Inflation, welche sich im Zuge der kriegerischen Auseinandersetzung in Osteuropa nochmals über die Rohstoffmärkte verstärkte, mit darauffolgendem Zinsanstieg und geopolitischen Spannungen stellt für beide Anlageklassen eine Herausforderung dar - der Anleihenmarkt, kommend von einem Jahrzehnt fallender Zinsen, reagiert sehr sensitiv auf die Reduzierung der Liquiditätsflut der Zentralbanken, gleichzeitig preist der Aktienmarkt weitestgehend eine Abkühlung der wirtschaftlichen Dynamik ein. Als Folge verzeichnen auch ausgewogene „50/50 Portfolien“ seit Jahresanfang überproportionale Wertrückgänge.

Navigieren im Sturm

- zuversichtlich, rational und mit Blick auf den Horizont

Zuversicht sucht man derzeit mit der Lupe. Doch wie so oft in Krisenphasen wird es auch Lösungen geben, wo man jetzt nur Probleme sieht - auch dieser Sturm wird sich beruhigen. Zudem steht außer Zweifel, dass strukturelle Trends vieler Wirtschafts- und Lebensbereiche, wie Gesundheit, Digitalisierung oder die Energiewende, Bestand haben und Unternehmen an diesen entsprechend auch partizipieren werden. Der nüchterne mittel- bis langfristige Blick stimmt nicht nur pessimistisch, sondern auch zuversichtlich - der Sturm reißt erste Löcher in die zuvor geschlossene Wolkendecke.

Die ausgeprägte und auch schmerzhafte Neubewertung der Anleihen führt dazu, dass die Renditen wesentlich attraktiver geworden sind. Renteninvestoren sollten zuversichtlich auf die Rückzahlung des Nominalbetrages ihrer Anleihen blicken - der Wertrückgang unter den Nominalbetrag ist temporär, sofern der Emittent nicht ausfällt. Zugleich können Liquidität und auslaufende Anleihen zu höheren Zinssätzen reinvestiert werden, wobei sogar gute Emittenten wieder spürbare Zinsen zahlen müssen (Restrenditen von 3% auf Unternehmensanleihen guter Bonität in Euro). Zukünftige Marktschwankungen können somit durch höhere Zinserträge teilweise ausgeglichen werden. Gleichzeitig hat der Rentenmarkt bereits weitere Zinsschritte der Notenbanken eingepreist. Beispielhaft rentieren die zweijährigen US-Staatsanleihen bei knapp unter 3%, obwohl der US-Leitzins in der Bandbreite 1,5%-1,75% liegt. Unter Berücksichtigung des Basiseffektes bei der Inflation und einer Abschwächung der wirtschaftlichen Aktivität sind Rückgänge im Marktzins ein nicht unwahrscheinliches Szenario - diese würden somit zu Kursgewinnen bei Anleihen führen. Die in den letzten Monaten flacher gewordene Zinsstrukturkurve ist ein erstes Indiz dafür. Auch die Kerninflation in den USA, wenngleich nach wie vor auf hohem Niveau, hat von 6,5% im April auf 6% an Dynamik eingebüßt und bietet einen Lichtblick.

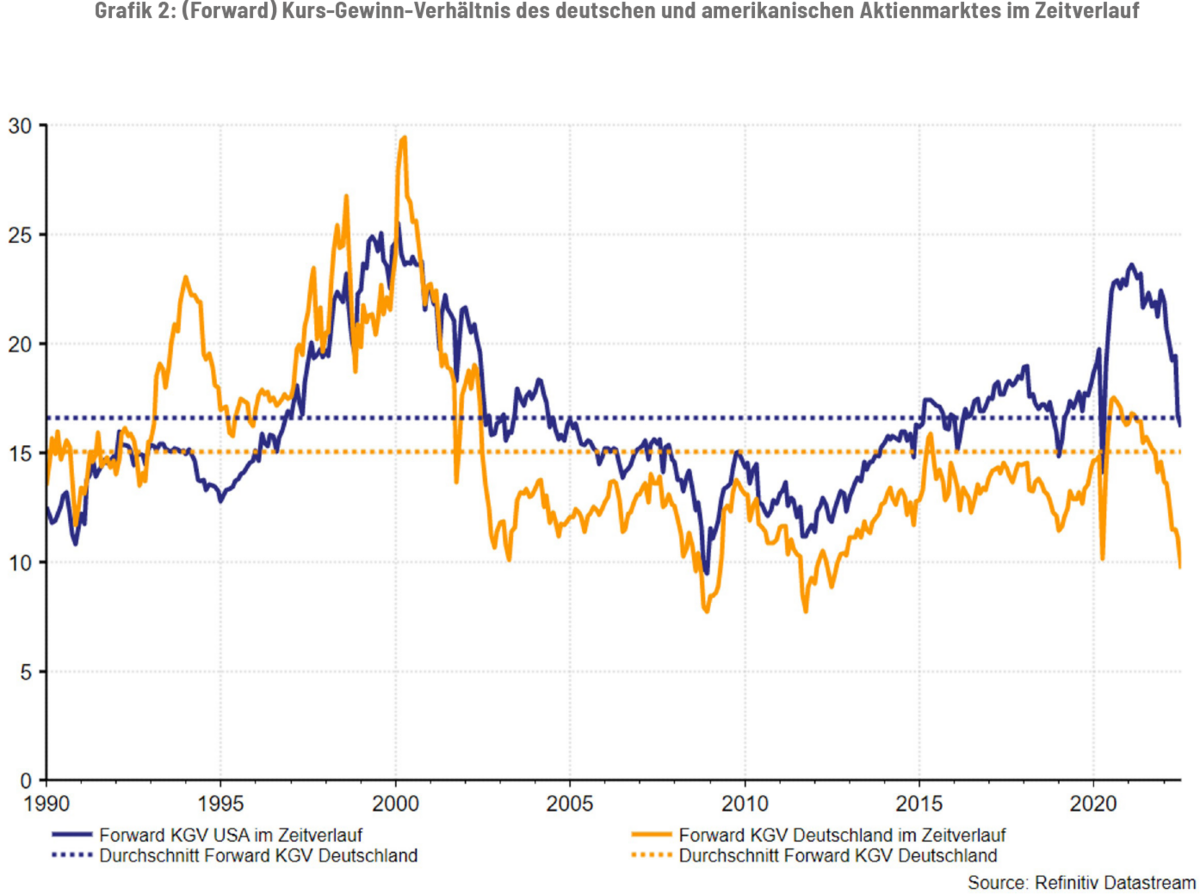

Neben dem Anleihenmarkt verspürte auch der Aktienmarkt starken Gegenwind, und wir sehen inzwischen wieder attraktive Bewertungen auf Indexebene. Der Kapitalmarkt preist auch hier bereits eine leichte Abkühlung der wirtschaftlichen Aktivität ein. Nichtsdestotrotz gilt es in solchen Marktphasen die Branchen und Unternehmen zu identifizieren, die ungerechtfertigt in Mitleidenschaft gezogen worden sind. Chancen sehen wir insbesondere bei spezifischen Unternehmen in den Zukunftsbranchen wie Technologie oder Biotechnologie. Zugleich bietet der Gesundheitssektor als Branche mit stabilen Umsätzen und strukturellem Wachstum ein weiterhin attraktives Investmentprofil. Unser dritter Schwerpunkt der Rohstoffaktien, welcher im ersten Quartal eine positive Wertentwicklung verzeichnete, geriet im Zuge der Wachstumssorgen zuletzt unter Wasser. Eine sich stabilisierende wirtschaftliche Situation in China, das strukturelle Angebotsdefizit bei Industriemetallen sowie der Rohstoffbedarf durch die Energietransformation wird aus unserer Sicht seitens des Marktes nicht adäquat bepreist, weshalb wir das mittel- bis langfristige Risiko-Rendite-Profil des Sektors weiterhin für attraktiv erachten.

Zu guter Letzt sollte man nicht unterschätzen, dass viele Auftragsbücher weiterhin gefüllt sind und die Unternehmen derzeit nahezu keine Rabatte vergeben. Die aktuellen Rohstoffpreise, die Unterbrechungen in den Lieferketten und der Personalmangel fordern die Unternehmen immens und stellen eine große Herausforderung dar. Gleichzeitig fördern sie auch die Innovationskraft, die Investitionen in Automatisierung sowie Effizienzsteigerung und die Unabhängigkeit, z.B. von Zulieferern - viele Unternehmen werden gestärkt aus dem Sturm kommen.

Die aktuelle Gemengelage stellt eine Stressphase dar, in der Zeitungen und Online-Portale voller schlechter Nachrichten und düsterer Einschätzungen der Zukunft sind. Unserer Überzeugung nach beruht eine langfristig erfolgreiche Strategie auf Ratio anstatt auf Bauchgefühl. Marktschreier, welche mit reißerischen Untergangs-Prognosen ihren Lebensunterhalt verdienen, sind nicht zielführend. Der Fokus sollte auf einem strukturierten Investmentprozess und einem stringenten Risikomanagement liegen - dies schützt zwar nicht vor Wellengang, jedoch vor dem Schiffbruch nicht aufholbarer Verluste.

Wer erfolgreich Geld anlegen will, sollte einen vernünftigen Zeithorizont haben. Bei einer Anlage mit Schwerpunkt auf Aktien sind mindestens zehn Jahre ein guter Schwellenwert. Das ist vielen Anlegern klar, doch wenn es an den Börsen zu wackeln beginnt, schwenken die meisten zu einer (sehr) kurzfristigen Betrachtung über. Dann zählt, was gestern passierte und morgen wohl geschehen wird. Der Blick auf den Investitionshorizont hilft i.d.R. bei rauer See - je länger der Zeithorizont, desto geringer die Risiken. Beim amerikanischen Aktienmarkt S&P 500 gab es beispielsweise keinen 10-Jahreszeitraum mit negativen Renditen. Wenn man sich den langfristigen Chart eines Aktienindex anschaut, wird deutlich, dass trotz zeitweiliger Einbrüche der langfristige Trend nach oben weist. Selbst längere Korrekturen erscheinen im Rückblick weniger bedrohlich. Es ist kaum sinnvoll anzunehmen, dass sich dieser Aufwärtstrend bei Aktien grundlegend ändern wird - schließlich verbriefen Aktien die Teilhabe am Produktivkapital. Und da seit Jahrzehnten global immer mehr Menschen daran mitarbeiten, wächst dieses Kapital weiter. Eine zeitlose Feststellung des Finanzexperten Andre´ Kostolany kommt uns dieser Tage wieder in den Sinn: „Wer die Aktien nicht hat, wenn sie fallen, hat sie auch nicht, wenn sie steigen“.

Fazit

Stürme und Wellengang sind natürliche Wetterphänomene - auch Korrekturen und Stressphasen an den Kapitalmärkten sind unvermeidlich. Erinnern Sie sich noch an die Dot.com-Blase im Jahr 2000? Oder an die Finanzkrise im Jahr 2008? Damals schienen die Kapitalmärkte auf den Meeresboden zu versinken. In der Tat waren das ausgewachsene Bärenmärkte, in denen Anleger große Kurskorrekturen und unter Umständen auch den Totalausfall einiger Wertpapiere aushalten mussten. Ist man an Bord des breiten Kapitalmarktes geblieben, steht das Depot im Plus.

Wer im Juni 2022 auf einen Chart des DAX schaut, erkennt: Der Index steht inkl. Dividenden höher als vor dem Hoch vor der Finanzkrise. Investoren mit Vertrauen in das produktive Kapital sollten daher kürzere und längere Kursrückgänge aushalten können - Korrekturen wirken oftmals bereinigend. Sollte die Wirtschaft sich abschwächen, kann dies auch eine Lösung für das größere Risiko einer hohen langanhaltenden Inflation sein. In solchen Gemengelagen ist es umso wichtiger, sich nicht aus dem Konzept bringen zu lassen, psychologische Fallen zu vermeiden und zudem mit einem kritischen, aber unterm Strich zuversichtlichen Blick nach vorne zu schauen. Gerade in diesen Stresspha-sen ist es wichtig, einen Vermögensverwalter an seiner Seite zu haben, der nach einem klaren, langfristigen Plan mit ruhiger Hand agiert.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung. Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Marktkommentar April 2024: US-Aktien im Depot – Pflicht oder Kür?

Die Berichterstattung nimmt zu, die Anspannung steigt, die Umfrageergebnisse sind hauchdünn – in sieben Monaten ist es so weit: die Amerikaner werden zur Wahlurne gebeten. Welche Auswirkungen hat diese Entscheidung auf den Finanzmarkt?

Für Gold brechen nun wieder glänzende Zeiten an

In den vergangenen Jahren war es still geworden um Gold. Kein Wunder: Von 2011 bis 2023 konnte das Edelmetall unter starken Schwankungen nur den Nominalwert erhalten. Doch mit dem klaren Ausbruch über 2.050 Dollar und einem frischen Allzeithoch zeigte Gold im März viel Stärke.

MSCI World – einfach genial oder doch nicht das Gelbe vom Ei?

Nach der starken Performance der Aktienmärkte seit November 2023 gilt vielen Anlegern ein ETF auf den MSCI World als das Nonplusultra. Doch was für Anfänger ein guter Startpunkt für die Geldanlage sein mag, ist zur Verwaltung größerer Vermögen nur bedingt geeignet. Denn der angeblich so breit gestreute MSCI World bringt Nachteile mit sich, die richtig ins Geld gehen können.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.