Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Evergrande und Tapering

Nach der positiven Entwicklung im Jahr 2021 war das dritte Quartal geprägt von einer ausgiebigen Seitwärtsbewegung der Aktienmärkte. Im September kamen diese jedoch unter Druck. Die größte Verantwortung dafür wird einem in Deutschland wenig bekannten Unternehmen zugeschrieben: Der Evergrande Group aus China. Evergrande war vor drei Jahren, gemessen am Börsenwert, die teuerste Immobilienfirma der Welt und mit vielen Tochterunternehmen und Beteiligungen stark verschachtelt. Evergrande baut hauptsächlich Wohnimmobilien (Hochhäuser mit Apartments) und wie in der Branche üblich, werden Anzahlungen der Kunden hereingenommen, die dann zunächst dazu dienen, andere Projekte fertigzustellen. Umgerechnet hat Evergrande derzeit gegenüber seinen Gläubigern Verbindlichkeiten in Höhe von etwas mehr als 300 Milliarden US-$. Die Summe der Kredite übersteigt die Vermögenswerte, und die Ausgaben decken nicht mehr die Einnahmen. Das nennt man klassischerweise Überschuldung.

Muss man sich jetzt Sorgen machen um die Weltwirtschaft, wenn Evergrande in Schwierigkeiten gerät? Ist Evergrande ein „chinesisches Lehman Brothers“, wie manche Skeptiker prophezeien? Die Fakten sprechen eher dagegen. Erstens ist Evergrande keine global vernetzte Bank wie damals Lehmann Brothers und zweitens hat sich Evergrande überwiegend bei heimischen Staatsbanken verschuldet. Die chinesische Regierung dürfte somit ein übergeordnetes Interesse daran haben, dass Evergrande nicht unkontrolliert ausblutet. Ansonsten würde sie sich die Wut von Millionen Immobilien-Besitzern (Anzahlungen geleistet, Objekt nicht fertiggestellt) auf sich ziehen und mögliche weitere Auswirkungen auf die chinesische Wirtschaft riskieren.

Das wahrscheinlichste Szenario: Die politische Führung wird in irgendeiner Form einspringen. Dann folgt eine langwierige Restrukturierung. Beobachter sehen in dem Vorgehen der Staatsführung eine Disziplinarmaßnahme für die ganze Branche, die sich über Jahre hinweg immer höher verschuldet hat und so zu einem Risiko für die Finanzmarktstabilität in der Volksrepublik geworden ist. Zudem dürfte damit ein politischer Kurswechsel der chinesischen Behörden einhergehen, der darauf abzielt, den Immobiliensektor von einem Spekulationsmarkt auf die Deckung des Wohnbedarfs der Bevölkerung umzustellen. Dieser Anpassungsprozess wird Zahlungsausfälle und Umschuldungen mit sich bringen, ist aber nicht mit der Post-Lehman-Krise vergleichbar, die durch die Subprime-Immobilien-Krise in den USA ausgelöst wurde.

Abschreiben sollte man China, wie schon in unserem letzten YouTube-Video geschildert, jedoch nicht. Viele Bereiche, in denen China unabhängig vom Ausland sein will, haben Rückenwind: Erneuerbare Energien, KI, E-Autos, Robotik oder Biopharma. Insbesondere im Bereich der Digitalisierung ist China enorm nach vorne gestoßen. Beim weltweiten E-Commerce beispielsweise hat China einen Weltmarktanteil von 45 %! Abschließend wird China für sich jedoch die Frage beantworten müssen, wie es seine Wirtschaft zwischen Verschuldung, Innovationsführerschaft und Staatskapitalismus als Vorbild für andere Länder weiterentwickeln will bzw. kann.

Doch so viel kann man schon heute erwarten: Stabilisierungsmaßnahmen in dieser Größenordnung werden (wieder) riesige Geldmengen erforderlich machen. Hier dürfte sich China künftig nicht von der Vorgehensweise der westlichen Welt unterscheiden. Liegt die Staatsverschuldung in China im Vergleich zur westlichen Welt noch bei einem moderaten Verhältnis, so liegt die Gesamtverschuldung (Staat, private Haushalte und Unternehmen) des Riesenreichs mittlerweile bei rund 270 Prozent der jährlichen Wirtschaftsleistung und damit in etwa auf dem Niveau der USA. Grundsätzlich ist ein Eingreifen der Politik bzw. der Notenbanken bei schwerwiegenden Krisen i.d.R. sinnvoll, um Rückkopplungseffekte auf

andere Bereiche zu reduzieren.

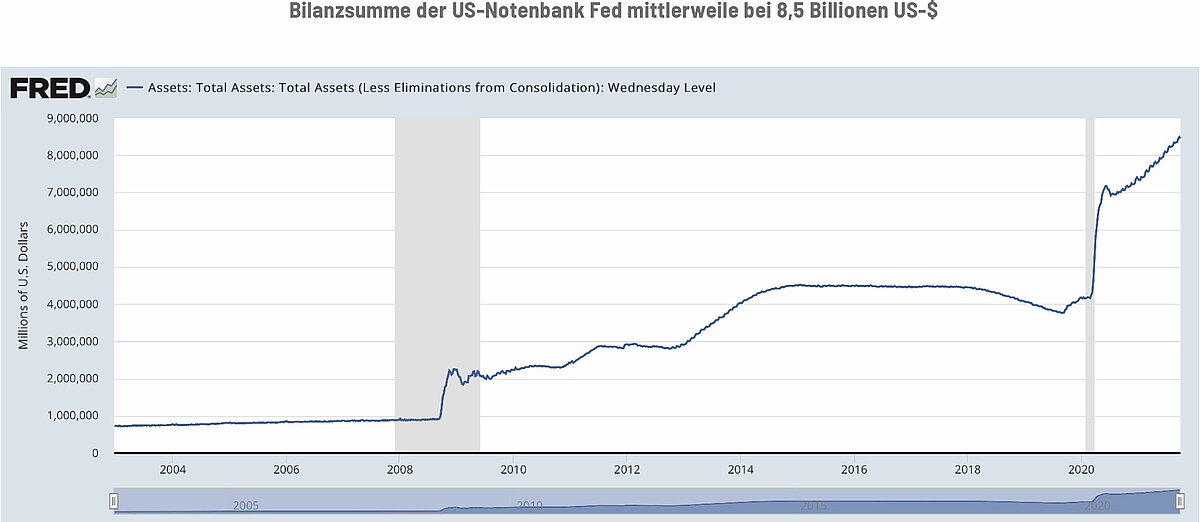

Gleichwohl haben es insbesondere die westlichen Notenbanken in der Vergangenheit versäumt, die Sondermaßnahmen, wie z.B. die Zinsen, zeitnah wieder auf ein normales Niveau zu zurückzuführen. Dieser „Dauerstimulus“ hat dazu geführt, dass einige Länder, wie z.B. die USA, mittlerweile die höchste Verschuldung im Verhältnis zur Wirtschaftsleistung in Friedenszeiten aufweisen. Tiefe Zinsen lassen eine neue Kreditaufnahme im Vergleich zu notwendigen Anpassungsmaßnahmen eben attraktiver erscheinen. Wobei wir beim zweiten zentralen Thema der letzten Wochen sind: Tapering (Reduzierung von Staatsanleihekäufen). Insbesondere geht es um das Tapering der amerikanischen Notenbank Fed. Nach Corona ist die Bilanz der Fed (Grafik 1) noch einmal stark gestiegen und hat sich seitdem mehr als verdoppelt.

Noch erwirbt sie jeden Monat für 120 Mrd. US-$ überwiegend eigene Staatsanleihen, um die Zinsen tief zu halten, die Wirtschaft anzukurbeln und um den Staat dadurch mit mehr Geld zu versorgen. In der Diskussion geht es derzeit zunächst um ein Rückführen der zusätzlichen monatlichen Käufe, nicht um eine Reduktion der Bestände in der Bilanz der Notenbank. Zudem betonte der Chef der Fed, Gerome Powell, dass mit dem Ende der Aufkäufe nicht automatisch eine Erhöhung der Leitzinsen einhergeht. Dennoch geht die Fed gemäß ihren Zinsprojektionen nun 2023 von

einem Leitzins von 1 % aus. Allerdings ist dies alles andere als in Stein gemeißelt. Denn Powell verweist auf die konjunkturellen Unsicherheiten, die die angepeilten Zinsanhebungen zu Eventualgrößen machen. Und selbst wenn die Fed ihre Leitzinsen wie vorausgesagt anhebt, bleiben negative reale US-Notenbankzinsen (Zins abzüglich Inflation) fest verankert. Denn die Inflation hält sich hartnäckiger, als es die Notenbanken bisher erwartet hatten.

Es verbleibt die wesentliche Frage, wie wahrscheinlich es ist, dass die Notenbanken die Liquidität in einem nennenswerten Maß dem Markt entziehen. Das einzige Mal in der Nachkriegsgeschichte ist das 1979 geschehen – unter dem amerikanischen Notenbankpräsidenten Paul Volcker. Doch dessen Maßnahmen waren politisch nur möglich durch 15 Jahre wirtschaftliche Stagnation gepaart mit Inflation. Und heute? Die Situation ist eine andere, es steht erheblich mehr auf dem Spiel: Eine höhere Inflation besteht erst seit einigen Monaten, die Börsen stehen auf einem hohen Niveau, die Konjunktur ist stark und auch weiterhin gilt es noch den Schock von Covid-19 zu verarbeiten. Es dürfte daher sehr unwahrscheinlich sein, dass in diesem Umfeld ein „kalter Entzug“ vorangetrieben wird, der wahrscheinlich in einem erheblichen wirtschaftlichen Abschwung enden würde und das Schuldenjoch untragbar machen würde.

Da die unkonventionellen Maßnahmen der Notenbanken inzwischen konventionell geworden sind und kaum noch spürbar zurückgedreht werden können, dürfte die derzeit andauernde Korrektur des Goldpreises und der Goldminenaktien temporärer Natur sein. Zwar hat Gold seit August 2020 preislich „enttäuscht“, aber darin liegt für Langfristanleger eine große Chance. Seit 1971, als US-Präsident Richard Nixon die Bindung des US-Dollars an Gold aufgehoben hatte, war die Ausweitung der weltweiten Geldmenge mit einem Ansteigen des Goldpreises verbunden. Viel Bilanzsumme der US-Notenbank Fed mittlerweile bei 8,5 Billionen US-$ spricht dafür, dass das auch künftig so sein wird.

Vor allem wenn China, die weltweit zweitgrößte Wirtschaft, eine ähnliche Inflationspolitik einschlägt wie die westliche Welt, werden uns in einigen Jahren rückblickend die heutigen Preise für Gold und auch Silber als „große Unterbewertung“ erscheinen. Ganz rational aus dem Blickwinkel der Charttechnik (Grafik 2) befinden wir uns in einer normalen Konsolidierung nach dem Anstieg bis 2020, auch wenn diese zähe Phase nun schon länger andauert, als wir erwartet hatten.

Fazit:

Die Spiekermann & CO AG hat während der Marktschwäche im September ihre Aktienquote zu Lasten taktischer Liquidität erhöht. Solange die Zinsen tief sind, Kapital reichlich vorhanden ist und Unternehmen stetige Erträge generieren, so lange sind auch Aktien attraktiv. Vieles scheint von der Geldpolitik abzuhängen. Aber manche Sorge vor geldpolitischer Straffung mutet übertrieben an. Besser scheint es, Aktien weiterhin als Basis der langfristigen realen Vermögenssicherung zu betrachten, ergänzt um eine gute Position in Gold als Schutz vor den wahrscheinlichen Schäden der dauerhaften Tiefzinspolitik der Notenbanken. Die Sorgen über geldpolitische Kurswechsel und überschuldete Firmen wie Evergrande dürften die Märkte und Anleger jedoch immer wieder bewegen.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung. Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Marktkommentar April 2024: US-Aktien im Depot – Pflicht oder Kür?

Die Berichterstattung nimmt zu, die Anspannung steigt, die Umfrageergebnisse sind hauchdünn – in sieben Monaten ist es so weit: die Amerikaner werden zur Wahlurne gebeten. Welche Auswirkungen hat diese Entscheidung auf den Finanzmarkt?

Für Gold brechen nun wieder glänzende Zeiten an

In den vergangenen Jahren war es still geworden um Gold. Kein Wunder: Von 2011 bis 2023 konnte das Edelmetall unter starken Schwankungen nur den Nominalwert erhalten. Doch mit dem klaren Ausbruch über 2.050 Dollar und einem frischen Allzeithoch zeigte Gold im März viel Stärke.

MSCI World – einfach genial oder doch nicht das Gelbe vom Ei?

Nach der starken Performance der Aktienmärkte seit November 2023 gilt vielen Anlegern ein ETF auf den MSCI World als das Nonplusultra. Doch was für Anfänger ein guter Startpunkt für die Geldanlage sein mag, ist zur Verwaltung größerer Vermögen nur bedingt geeignet. Denn der angeblich so breit gestreute MSCI World bringt Nachteile mit sich, die richtig ins Geld gehen können.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.