Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Die Prognose-Illusion

Nach einer ersten schnellen Erholung von Beginn bis Mitte des dritten Quartals drehten die Aktien- und Anleihenmärkte aufgrund einer sich weiter straffenden Geldpolitik erneut. Ende September lagen die meisten Indices nahe der Jahrestiefststände. Die Entwicklung erfasste auch den amerikanischen Aktienmarkt, welcher sich im Gleichschritt mit den europäischen entwickelte (in der Grafik abgebildet in US-$). Etwas Trost für transatlantisch investierte Euro-Investoren bot die Euro-Abwertung gegenüber dem US-$, welche die Wertrückgänge dämpfte.

Auch die Rentenmärkte kamen nicht zur Ruhe. Die hohe Inflation hat bestehende Anleihen in Erwartung steigender Zinsen weiter im Kurs gedrückt. So schmerzhaft dieser historische Preisverfall auch ist, so bedeutet es positiv betrachtet, dass insbesondere Unternehmensanleihen wieder attraktive Renditen für die Zukunft abwerfen. Mit dem Rentenmarkt haben wir uns in einem unserer letzten Video-Marktkommentare ausführlicher beschäftigt.

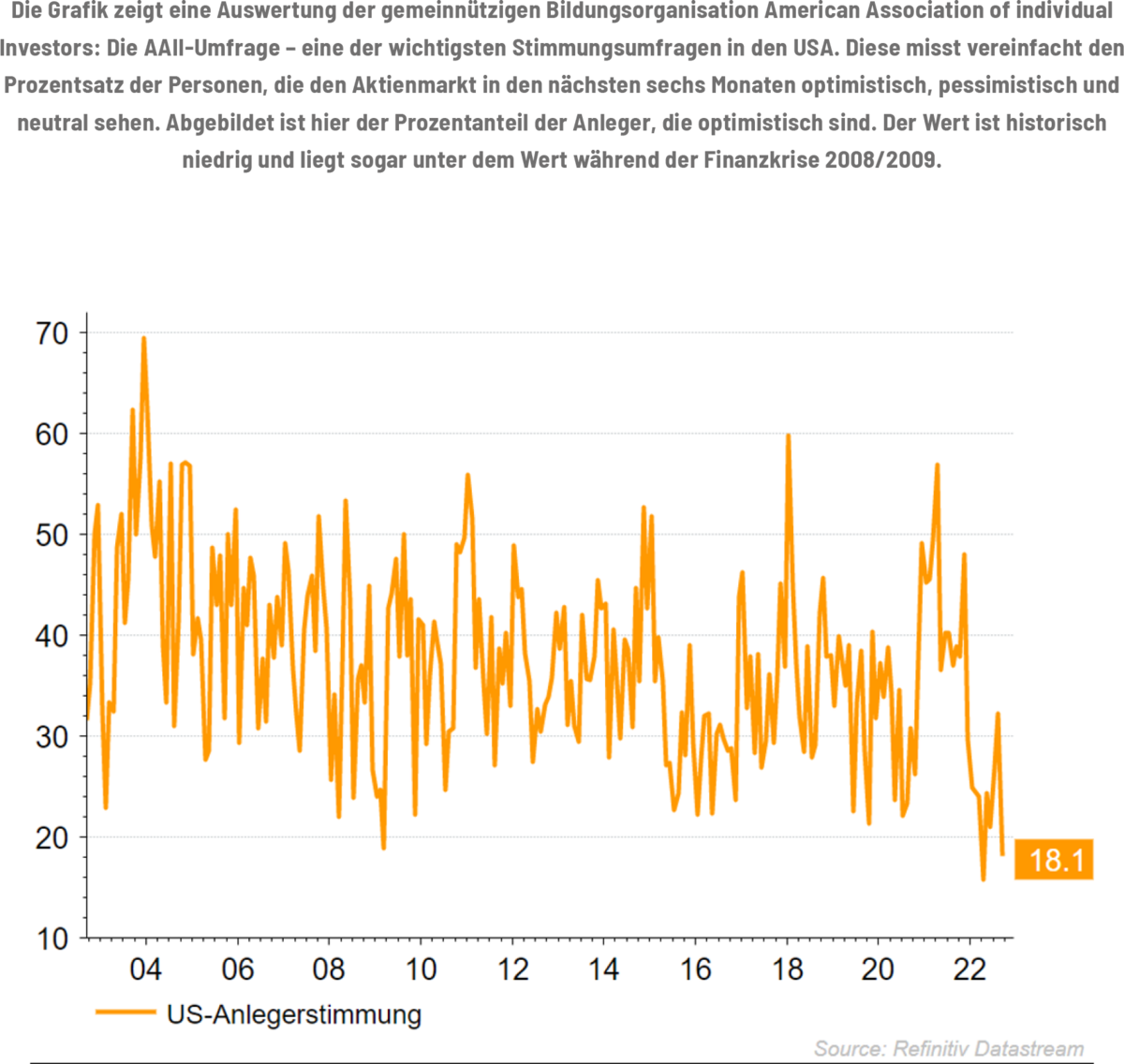

Weiterhin belasten die Themen Ukrainekrieg und Inflation samt den stark gestiegenen Energiepreisen, eine schwächelnde globale Wirtschaft und die Liquiditätsrücknahme durch westliche Zentralbanken. Die Positionierung der Investoren legt jedoch nahe, dass die Aspekte zumindest weitestgehend eingepreist sind, sodass die Entwicklung vom aktuellem „Status quo“ relevanter ist als der eigentliche „Status“ selbst. Investmentfonds sitzen mittlerweile auf einem historischen hohen Berg an Liquidität, die irgendwann auch wieder produktiv eingesetzt werden soll. Zudem ist die Stimmung einiger Anlegergruppen auf den tiefsten Stand seit 20 Jahren gefallen. Das bedeutet, dass diese Anleger zum großen Teil bereits verkauft haben und somit weitere potenzielle Verkäufe ausbleiben. Sollten sich die Anzeichen einer Entspannung bei der Inflation oder auch bei den Arbeitsmarktdaten mehren, welche den Druck weiterer geldpolitischer Straffungen von den Zentralbanken nehmen, könnte die Erholung ähnlich dynamisch wie im Juli ausfallen.

Die großen Marktschwankungen zeugen von einer ausgeprägten Unsicherheit. Die Einschätzungen, wie weit die Notenbanken ihre Zinsen noch erhöhen und ob es nun eine schwere, leichte oder gar keine Rezession gibt, gehen weit auseinander, was sich in den immer wieder erst steigenden und dann fallenden Kursen entlädt. Dieses Vor und Zurück dürfte sich fortsetzen, bis einer der zahlreichen globalen Belastungsfaktoren wie der Ukrainekrieg, Inflationssorgen oder Rezessionsängste sich auflöst. Entscheidend ist dabei nicht unbedingt ein positives Ende, sondern Klarheit. Das könnte im negativen Fall zu einem finalen Ausverkauf führen, der aber gleichzeitig der Nährboden für eine Erholung wäre. Im positiven Fall haben die jüngsten Erholungsrallys erst einen Vorgeschmack auf die zu erwartende Marktreaktion gegeben.

Bei all diesen Erwartungen sollte uns eines immer bewusst sein: wie wenig wir über die Zukunft wissen. Insbesondere Prognosen rund um volkswirtschaftliche Entwicklungen unterliegen einer großen Ungewissheit und das wie im Marktkommentar im April 2022 beschriebene „Unbekannte“, beispielsweise eine kriegerische Auseinandersetzung oder eine Pandemie, kann vorherigen Annahmen von heute auf morgen die Grundlage entziehen. Es bleibt die Frage, ob es einen Prozess geben kann, der in der Lage ist, die große Anzahl von Variablen und Ungewissheiten, die mit Volkswirtschaften und Finanzmärkten verbunden sind, konsequent in eine nützliche Makroprognose (Makro = Das große Bild) umzuwandeln. Unserer Meinung nach kann kein einziges Modell der Komplexität der Volkswirtschaften und der Finanzmärkte vollends gerecht werden. Der Physiker Richard Feynman sagte einmal: „Stellen Sie sich vor, wie viel schwieriger die Physik wäre, wenn Elektronen Gefühle hätten. Die Regeln der Physik sind gerade deshalb zuverlässig, weil Elektronen immer das tun, was sie tun sollen. Sie vergessen nie zu performen. Sie rebellieren nie. Sie streiken nie. Sie sind nie innovativ. Sie verhalten sich niemals gegenteilig“. Aber keines dieser Dinge trifft auf die Teilnehmer einer Wirtschaft zu, und aus diesem Grund ist ihr Verhalten so schwer prognostizierbar.

Prognosen schaffen die Fata Morgana, dass die Zukunft erkennbar ist.

Peter Bernstein

Natürlich ist ein Makroausblick wichtig. Heutzutage scheint es aber, als ob die Anleger an jedem Wort des Prognostikers, dem Makroereignis und dem Zucken seitens der Notenbanken festhalten. Für die liquide Vermögensaufstellung ist es unserer Meinung nach sinnvoller, sich auf die Qualität der Investments, eine gute globale Diversifikation und auf die Identifizierung von starken langfristigen Trends unabhängig von temporären Entwicklungen zu konzentrieren – dies scheint uns und ist laut akademischer Literatur insbesondere für Anleger mit mehrjährigem Anlagehorizont vielversprechender als kurz- bis mittelfristigen Prognosen „nachzujagen“.

Allokation abseits der Prognosen

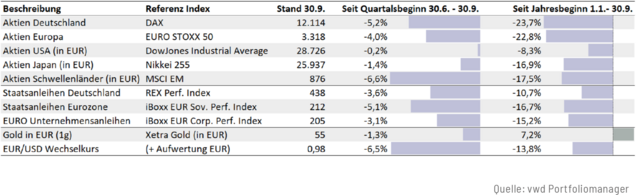

Wie wichtig eine globale und nicht nur auf Deutschland fokussierte Aufstellung ist, hat das Anlagejahr 2022 deutlich gemacht. Das zeigt sich nicht nur im DAX, sondern auch in der zweiten Reihe, dem M-DAX (-36%), der die Entwicklung der 50 wichtigsten deutschen Unternehmen, die auf den DAX folgen, abbildet. Laut einer Studie der Außenwirtschaftsförderungsagentur, German Trade and Invest (GTAI), ist der Exportanteil deutscher Firmen am globalen Markt zwischen 2000 und 2020 nur um 0,7% zurückgegangen (u.a.: USA -4,1%, Japan -3,9% - China +11,1%). Diese exportstarken innovativen

Unternehmen hierzulande stehen nun vor der großen Herausforderung, die in Relation zu anderen Ländern stärker gestiegenen Preise für Energie und Rohstoffe zu kompensieren. Auch die politische Positionierung Deutschlands im Umgang mit China birgt Risiken für diese Unternehmen. Der Haken hierbei ist, dass laut dem Institut der deutschen Wirtschaft in Köln (IW) deutsche Unternehmen viel stärker vom chinesischen Exportmarkt abhängig sind als umgekehrt. Vor diesem Hintergrund halten wir an unserer bereits niedrigen Allokation im deutschen und europäischen Mittelstand weiter fest. Global betrachtet überzeugen die USA weiterhin mit hochprofitablen Unternehmen in vielen Schlüsselbranchen – die insgesamt stabile Binnennachfrage der Amerikaner stützt hierbei ungemein. Ob Pharma, Industrie, Einzelhandel oder IT: US-Unternehmen erzielen im Schnitt die höchsten Gewinne und haben die besten Umsatzrenditen.

Neben der globalen Aufstellung sind auch langfristige Investmenttrends für uns wichtig. Wie bereits mehrfach erwähnt, erachten wir neben der Technologie- (Wachstumschancen durch Innovation und hohe Margen durch Skaleneffekte) und der Gesundheitsbranche (Konjunkturunabhängige Umsätze und demografischer Rückenwind) auch den Rohstoffsektor langfristig weiterhin als aussichtsreich, da uns die Argumente in der Summe überzeugen: „Die Menge an Metall, die benötigt wird, um nur eine Generation erneuerbarer Technologieeinheiten herzustellen, die fossile Brennstoffe ersetzen, ist viel größer als zunächst angenommen. Die derzeitige Bergbauproduktion dieser Metalle kann die Nachfrage nicht einmal annähernd decken.“ Sagen nicht wir, sondern Dr. Simon Michaux, Geological Survey Finland, der hierzu eine detaillierte Studie durchgeführt hat (siehe Video unterhalb).

Rohstoffaktien sind bei Anlegern aufgrund der Sorge vor einem Nachfragerückgang im Zuge einer möglichen globalen Rezession derzeit unbeliebt. Langfristig wird unserer Meinung nach aber unterschätzt, wie wertvoll und rar die existierenden Lagerstätten sind, vor allem im Hinblick auf die auf Dekarbonisierung ausgerichtete Welt.

Den Optimismus aufrechtzuerhalten ist aber selbst angesichts großer Herausforderungen nicht nur die bessere Alternative zu einer erstarrenden Verzweiflung, sondern auch ein rationaler Akt. Um es mit den Worten Obamas zum sichtbaren Fortschritt unserer Gesellschaft in Sachen Lebensqualität im Hier und Jetzt zu sagen: „Ich würde mit keinem meiner Vorfahren tauschen wollen“.

Fazit:

Die Welt befindet sich in einer äußerst komplexen und schwierigen Umbruchphase. Auf der einen Seite haben wir die Inflation, auf der anderen Seite haben wir aber auch viele Staaten, Unternehmen und Privathaushalte, die sich die zusätzlich steigenden Zinsen nicht leisten können. In diesem Spannungsfeld sind die Notenbanken nicht zu beneiden, da sie nicht beiden Seiten gerecht werden können. Wir sind nach wie vor der Meinung, dass die Notenbanken, zumindest bewusst, das Zinsrad nicht überdrehen, da sie sonst eine schwere Rezession gepaart mit einer Kreditkrise riskieren würden. Derzeit leiden alle Anlageklassen (Aktien, Anleihen, Gold, Rohstoffe und Kryptowährungen) unter dem Liquiditätsentzug der Notenbanken. Dieses dürfte sich wahrscheinlich erst wieder ändern, wenn das Ende des Zinserhöhungszyklus in Sicht ist. Die Spiekermann & CO AG sieht für die liquide Vermögensaufteilung keine Alternative in einer globalen, diversifizierten Ausrichtung, die sich auf langfristig attraktive Trends stützt. Wer im Rahmen seiner individuellen Finanzplanung einen langfristigen Anlagehorizont definiert hat, kann besser mit den Tücken der geringen Prognosefähigkeit der kurz- bis mittelfristigen Marktschwankungen umgehen. Unsere eigene Psyche ist hierbei unser gefährlichster „Gegner“. Finanzmärkte folgen ihrem eigenen Rhythmus. Bullen- und Bärenmärkte wechseln sich stets ab. Bärenmärkte sind immer abrupt und unschön, sie fallen tief und enden (vergleichsweise) rasch. Bullenmärkte folgen der dunkelsten Stunde der Bärenmärkte. Sie dauern lange und erklimmen eine hohe sprichwörtliche Mauer der Skepsis. Erfolgreiches Investieren heißt nicht, die kurzfristigen Bewegungen zu „timen“, sondern auf die Kraft der großen Aufwärtswellen zu setzen, die bisher in der Finanzgeschichte immer wieder entstanden sind.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung. Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Marktkommentar April 2024: US-Aktien im Depot – Pflicht oder Kür?

Die Berichterstattung nimmt zu, die Anspannung steigt, die Umfrageergebnisse sind hauchdünn – in sieben Monaten ist es so weit: die Amerikaner werden zur Wahlurne gebeten. Welche Auswirkungen hat diese Entscheidung auf den Finanzmarkt?

Für Gold brechen nun wieder glänzende Zeiten an

In den vergangenen Jahren war es still geworden um Gold. Kein Wunder: Von 2011 bis 2023 konnte das Edelmetall unter starken Schwankungen nur den Nominalwert erhalten. Doch mit dem klaren Ausbruch über 2.050 Dollar und einem frischen Allzeithoch zeigte Gold im März viel Stärke.

MSCI World – einfach genial oder doch nicht das Gelbe vom Ei?

Nach der starken Performance der Aktienmärkte seit November 2023 gilt vielen Anlegern ein ETF auf den MSCI World als das Nonplusultra. Doch was für Anfänger ein guter Startpunkt für die Geldanlage sein mag, ist zur Verwaltung größerer Vermögen nur bedingt geeignet. Denn der angeblich so breit gestreute MSCI World bringt Nachteile mit sich, die richtig ins Geld gehen können.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.