Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Schwankungen an den Aktienmärkten

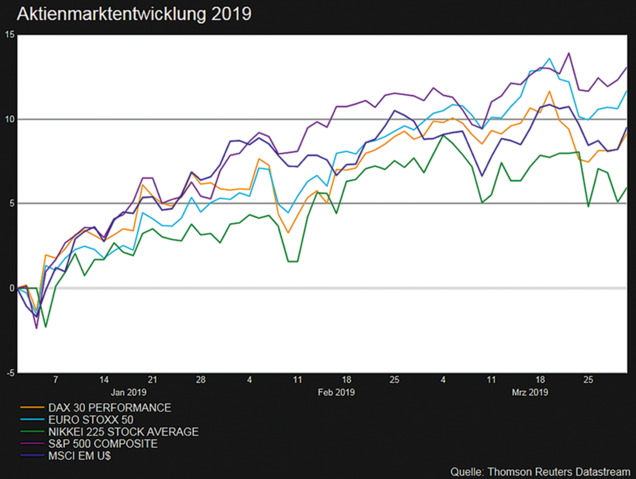

Warum ist die Spiekermann & CO AG Ende letzten Jahres nicht umfänglicher oder gar ganz aus Aktien ausgestiegen? Die Stimmung am Markt durch viele nervöse Anleger und etliche bedrohliche Berichterstattungen in den Medien hatten den Druck für derartige Entscheidungen erhöht. Nach den deutlichen Erholungen in den ersten Monaten in 2019 kann man aber festhalten, dass genau dieses ein großer Fehler gewesen wäre. Natürlich wünschen wir uns alle eine Börsenampel, die warnt, wenn es Zeit wird vorsichtiger zu werden und die grün wird für eine offensivere Ausrichtung. Festzuhalten bleibt: Es gibt diese Ampel einfach nicht! Timing unter Ausnutzung kurz- bis mittelfristiger Trends hat mehr mit Glück als mit Handwerk und Technik zu tun. Nicht alle Grün– oder Rotphasen haben nämlich die gleiche Dauer. Die Spiekermann & CO AG wird nie binäre Wetten fahren, die eine einseitige Positionierung bedingen. Gleichwohl haben wir die Schwankungen an den Aktienmärkten genutzt, indem wir die langfristigen Basisinvestments um eine Aktienquotensteuerung ergänzt hatten, welche eine antizyklische Erhöhung der Aktienquote ermöglicht hat. Dass sich unsere am Jahresanfang geäußerte positive Marktmeinung nun so schnell in höheren Kursen widerspiegelt, war natürlich auch nicht vorherzusehen.

Aktienmarktentwicklung 2019

Im vierten Quartal des letzten Jahres spielten die Märkte ein Szenario durch, dass die US-Wirtschaft in eine Rezession abgleitet – auch getrieben durch den Handelsstreit zwischen den USA und China. Inzwischen gehen Investoren zwar davon aus, dass sowohl die amerikanische als auch die Weltwirtschaft in diesem Jahr weniger stark wachsen werden als 2018, doch das Rezessionsszenario ist zunächst vom Tisch. Eine weitere wichtige Entwicklung ist die Kehrtwende der amerikanischen Notenbank Fed. Voriges Jahr bestand sie noch auf allmählichen Leitzinserhöhungen und der Schrumpfung ihrer Bilanzsumme (also dem teilweisen Verkauf ihrer zuvor gekauften Staatsanleihen), jetzt hingegen teilt sie mit, sie könne die Leitzinsen abhängig von den Entwicklungen auch senken, während ihre Bilanzsumme trotzdem signifikant höher bleibt als vor der Kreditkrise. Angesichts des nachlassenden US-Wachstums und des Abwärtsdrucks auf die Inflation folgern Anleger daraus, die Fed werde ihre monetäre Verknappung demnächst beenden. Die Europäische Zentralbank hingegen hat deutlich weniger ihr zur Verfügung stehende Mittel. Mit ihren jüngsten Äußerungen hat sie zudem ihre Null-Zinspolitik quasi zementiert. Die geldpolitische Hilfestellung der EZB gilt primär den verschuldeten Staaten, wie Frankreich und insbesondere Italien. Ihnen verschafft sie die Möglichkeit, Kredite zu sehr niedrigen Zinsen aufzunehmen und fällige Verbindlichkeiten problemlos durch neue Kredite, die geringe Zinskosten haben, zu ersetzen. Für die Euro-Banken ist die Null- und Negativzinspolitik der EZB hingegen Gift: Zinsmargen und Zinserträge erodieren. Auch die klassischen Spareinlagen dürften auf Jahre hin keine Erträge abwerfen.

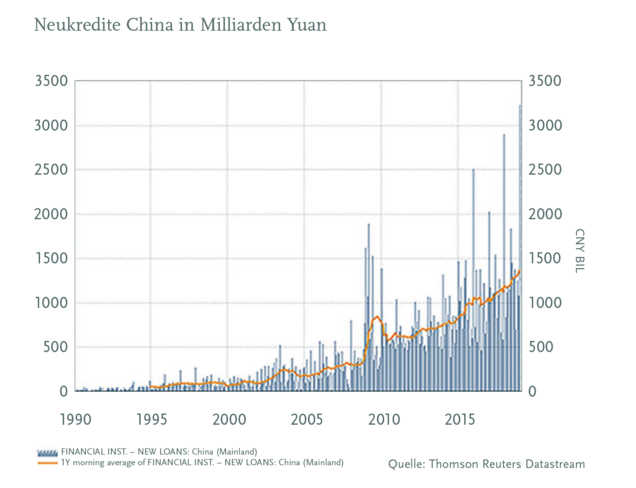

Mit Chinas Wirtschaft war ein wichtiger Motor der Weltwirtschaft in 2018 ins Stottern geraten. Als Bremsklotz fungierte zum einen der schwächere private Konsum. Daneben lasteten die Bemühungen zum Schuldenabbau – insbesondere bei den Lokalregierungen – auf der Investitionsdynamik. Zu spüren bekamen das die staatlichen Infrastrukturinvestitionen, die zum ersten Mal seit langer Zeit unter das Vorjahresniveau zurückfielen. Schließlich hat auch der Handelskonflikt mit den USA eine dämpfende Wirkung gehabt. Für den weiteren Jahresverlauf scheinen sich diese Daten aber wieder langsam zu stabilisieren. Verantwortlich ist dafür die chinesische Regierung, die gegensteuert. Das belegt eindrucksvoll die Neukreditvergabe – eine Maßnahme, mit der die Wirtschaft am deutlichsten stimuliert werden kann.

Neukredite China in Milliarden Yuan

Zudem brachte sie Steuersenkungen auf den Weg wie die Mehrwert-, die Einkommens- und die Unternehmenssteuer. Daneben lockerte sie die Bemühungen zum Schuldenabbau bei den Lokalregierungen. Auch bei den Infrastrukturinvestitionen ist eine Wiederbelebung zu erkennen. Nicht zuletzt sorgte auch die Notenbank für Rückenwind. Bereits 2018 senkte sie einen wichtigen Zinssatz mehrfach, das letzte Mal Ende Januar 2019. Mit einer gewissen Zeitverzögerung sollte sich dies positiv auf die Kreditvergabe auswirken und die chinesische Wirtschaft stärken. Des Weiteren kann man positiv festhalten, dass China eine relativ hohe Sparquote hat. In 2018 lag diese bei 45% des Bruttoinlandsproduktes und damit immerhin mehr als doppelt so hoch wie die der USA. Dieser Anteil, der quasi das nicht ausgegebene Einkommen einer Volkswirtschaft darstellt, kann für Investitionen, z.B. einen veralteten Anlagenbestand verwendet werden.

So stabilisierend diese Maßnahmen auch sein werden, es bestätigt sich die Orientierung der chinesischen Volkswirtschaft hin zur westlichen Verschuldungspraxis. China dürfte noch einige Zeit in der Lage sein,Konjunktureinbrüche mit Ausgabenprogrammen, Steuersenkungen oder verbesserten Finanzierungsbedingungen zu bekämpfen. Zudem hat China im Gegensatz zu anderen Ländern auch den Vorteil, dass die Schulden durch Gelddrucken bedient werden können und nicht bei ausländischen Gläubigern liegen. Wo die Grenzen für Chinas Schuldenberg liegen, lässt sich nur schwer bestimmen. Gleichwohl zeigen Statistiken schon jetzt, dass drei Yuan neue Schulden notwendig sind, um einen Yuan Wirtschaftswachstum zu erzeugen. Ähnlich wie dies in der westlichen Welt auch der Fall ist.

Diese westliche Welt ist aktuell, und wohl noch über längere Zeit, mit weiteren strukturellen Herausforderungen beschäftigt. Aufgrund der Flut von globalen Krisen sind die Nachfrage und das Angebot an einfachen Lösungen für komplexe Probleme sprunghaft angestiegen. Soziale Netzwerke ermöglichen dabei die Verteilung der „Botschaften“ an ein breites Publikum. Die Triebkräfte dieser Krisen sind u.a. Technologie, (De)-Globalisierung, Kriminalität, Korruption, schlechte Regierungsführung, Fremdenfeindlichkeit, wirtschaftliche Instabilität und Ungleichheit. Wir müssen dafür sorgen, dass die Gesellschaft wieder lernt, zwischen Wahrheit und Lüge zu unterscheiden. Zwischen – durch unstrittige Beweise – bestätigten Tatsachen auf der einen Seite und Behauptungen – die uns zwar ein gutes Gefühl geben, aber Lösungen anbieten, die überhaupt keine echte Lösungen sind, sondern das Problem noch verschärfen – auf der anderen Seite. Erfahrungen zeigen zudem, dass populistische Tendenzen die Staatshaushalte stark belasten. Zum einen, wenn entsprechende Regierungen mit vollmundigen Versprechungen an der Macht sind, aber zum anderen auch Maßnahmen von nicht-populistischen Regierungen, um etwaige Tendenzen einzudämmen. Nicht nur vor diesem Hintergrund erscheint eine Trendwende bei den Staatsverschuldungen in keiner Weise erkennbar – bei den Zinsen ebenso wenig.

Für die weitere Entwicklung an den Wertpapiermärkten wird immer wieder der Handelskonflikt zwischen China und den USA an erster Stelle genannt. Im Grunde geht es dabei aber nur nebensächlich um die Besteuerung entsprechend ausgetauschter Waren, sondern schwerpunktmäßig um die digitale und geopolitische Vormachtstellung auf der Welt. Spätestens seit der jüngsten Drohung der USA, 25 Prozent Zoll auf deutsche Autos zu erheben und europäische Importe womöglich als nationales Sicherheitsrisiko einzustufen, dürfen sich auch deutsche Unternehmen angesprochen fühlen. Die USA sind ihr wichtigster Auslandsmarkt. Hier erzielten die DAX-Konzerne nach Berechnungen des Handelsblatts im abgelaufenen Jahr 22 Prozent ihrer Umsätze – im Heimatmarkt waren es 21 Prozent. Auf der anderen Seite ist Amerikas Bevölkerung sehr konsumfreudig, und die demografische Entwicklung stagniert nicht wie in Deutschland. Zudem profitieren auch deutsche Unternehmen von der US-Steuerreform und der Senkung des Körperschaftssteuersatzes von 35 auf 21 Prozent. Ökonomen rechnen vor, dass die nominale Steuerbelastung in Deutschland inzwischen rund 20% höher liegt als in den USA. Diese positiven Aspekte sind so spürbar für deutsche Unternehmen, dass ein Exodus aus den USA trotz aller politischen Schwierigkeiten nicht wahrscheinlich ist.

Fazit:

Die übergeordnete Seitwärtsentwicklung an der Börse dürfte sich fortsetzen. Auch wenn die Wachstumsdynamik der Weltwirtschaft nachlässt, eine globale Rezession ist in 2019 nicht zu erkennen. Die Chinesen besitzen noch eine Reihe an Optionen, die Wirtschaft zu stimulieren. Auch die USA können aufgrund der Zinserhöhungen der letzten Jahre wieder flexibler in ihrer Geldpolitik agieren. Lediglich die EZB dürfte über immer weniger (Zins)-Spielraum verfügen. An der Strategie der Spiekermann & CO AG hat sich nichts geändert: Langfristige global verteilte Basisinvestments, ergänzt um einen aktiv bewirtschafteten Vermögensteil, Diversifikation incl. Gold und wieder etwas mehr strategischer Liquidität sind dabei die wesentlichen Bestandteile.

Mirko Kohlbrecher

Analyse & Strategie

Prokurist der Spiekermann & CO AG

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.