Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Chancen und Herausforderungen für das neue Jahr

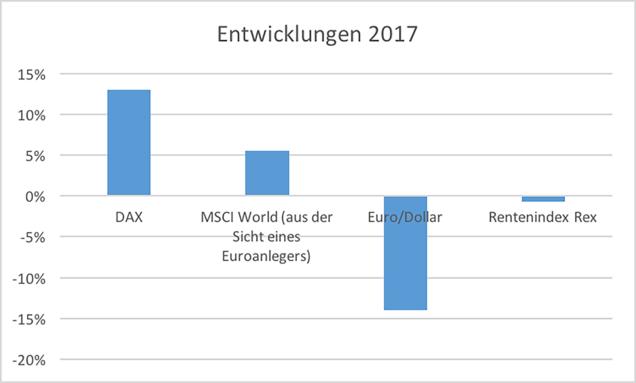

Das Aktienjahr 2017 konnte mit positiven Vorzeichen beendet werden. Allerdings hatte das Jahr auch seine Tücken. Blicken wir zurück auf die allgemeinen Prognosen der Banken und Analysten Anfang 2017, in denen folgende Kernaussagen getroffen wurden: Der Euro wird zum US-$ bis zur Parität (1:1) oder tiefer fallen, die langfristigen Zinsen werden steigen und der Aktienmarkt dürfte von einer hohen Schwankungsbreite begleitet werden. Anfang 2018 müssen wir feststellen, dass eher das Gegenteil dieser Prognosen eingetroffen ist. Insbesondere der starke Euro hat die Kursgewinne in ausländischen Wertpapieren deutlich geschmälert. Alleine durch den Effekt des starken Euro haben sich die Gewinne im wichtigsten Weltindex MSCI World in 2017 um 14% reduziert.

Entwicklungen 2017

Auf globaler Ebene hat sich die Wirtschaft im Jahr 2017 gut entwickelt. Das Wachstum hat sich in den USA, der Eurozone, in China, Japan und in einigen anderen Schwellenländern verbessert, und das Bruttoinlandprodukt (BIP) ist nach verschiedenen Schätzungen weltweit auf 3,8% gegenüber 3,1% im Jahr 2016 gestiegen. An diesem Wachstum fällt insbesondere auf, dass es synchron erfolgt ist. Die USA und Japan profitieren von den starken Arbeitsmärkten und der soliden Rentabilität der Unternehmen. In Europa könnte das Wachstum aufgrund der Belastungen durch den stärkeren Euro und die Unsicherheit rund um den Brexit nachlassen. Gleichwohl beurteilen wir europäische Aktien gegenüber britischen Aktien aufgrund der gegensätzlichen Gewinndynamik positiv.

In den USA hat Donald Trump Ende 2017 mit Vollendung der Steuerreform seinen bisher wichtigsten politischen Erfolg gefeiert. Die Ertragssteuern der Unternehmen sinken von 35 auf 21 Prozent, und bestimmte Investitionen können sofort steuermindernd abgeschrieben werden. Dafür werden die Abzugsmöglichkeiten von Zinsaufwendungen eingeschränkt. Drastisch ändern wird sich die steuerliche Behandlung von im Ausland erzielten Gewinnen. Bislang ist bei einer Rückführung dieses Geldes der volle Steuersatz von 35 Prozent fällig, die Reform sieht jetzt nur noch eine Steuer von 15,5 Prozent und 8 Prozent vor, je nachdem, wie liquide die Mittel sind. Das ist besonders relevant für Technologieunternehmen, die viel Geld im Ausland horten. Diese für die Unternehmen positiven Entwicklungen sind jedoch an den Märkten größenteils eingepreist. Vergleicht man die heutigen Bewertungen von US-Aktien mit ihren Bewertungen über die vergangenen hundert Jahre, liegen sie im Mittel bei den 10 Prozent teuersten Beobachtungen. Folglich ist es ratsam, Aktienengagements in günstiger bewerteten Regionen beizumischen.

Die Schwellenländer (Emerging Markets) sind für das Jahr 2018 gut gerüstet. Sie sind auf eine Straffung der Geldpolitik besser vorbereitet als in der Vergangenheit und im EM-Index spielen Technologiewerte eine immer bedeutendere Rolle. Innovationen werden dabei mittelfristig als treibende Kraft an Bedeutung gewinnen. China dürfte seinen politischen Kurs weiterverfolgen, der Reformen und Wachstum in ein ausgewogenes Verhältnis bringen soll. Aber nicht nur im Aktienbereich, auch im Rentenbereich sind Fonds, die in Schwellenländeranleihen investieren, eine gute Ergänzung zum europäischen Zinsmarkt, der mit historisch tiefen Zinsen zu kämpfen hat.

Auch Japan bleibt ein aussichtsreicher Aktienmarkt für 2018. In Japan war das Wachstum pro Kopf der Bevölkerung in den vergangenen Jahren größer als in den meisten westlichen Volkswirtschaften, obwohl die Bevölkerung aus den bekannten demographischen

Gründen schrumpft. Japans Unternehmen haben seit längerer Zeit stark in Asien investiert. Über die Hälfte der Gewinne der japanischen Unternehmen kommen bereits aus diesem Auslandssektor. Japans Unternehmensbilanzen zeichnen sich durch ähnlich hohe Barreserven aus wie die der viel größeren US-Unternehmen. Damit besteht ein hohes Potenzial für Aktienrückkäufe. Mit Blick auf ihre Bewertung sind japanische Aktien heute nach wie vor preiswert. Die Dividendenrenditen steigen deutlich und sind im Verhältnis zu den niedrigsten Zinsen der Welt, absolut wie relativ, besonders attraktiv.

In einigen Teilen der Welt dauert das Wirtschaftswachstum bereits lange Zeit an. Sollte beispielsweise die US-Wirtschaft auch 2018 weiter wachsen, wäre dies die zweitlängste Wachstumsphase der Nachkriegszeit. Nur die Expansion von 1991 bis 2001 würde dann noch länger gedauert haben. Es ist allerdings nicht zu erwarten, dass die Aufschwungphase allein aufgrund von Altersschwäche enden wird. Wie die San Francisco Federal Reserve gezeigt hat, deuten Daten für die Zeit seit dem 2. Weltkrieg darauf hin, dass die Wahrscheinlichkeit einer Rezession mit der Dauer einer Expansionsphase nicht signifikant wächst. Eine bessere Verwaltung der Lagerbestände, ein größeres Gewicht des Dienstleistungssektors innerhalb der Wirtschaft und ein aktiveres Management der Konjunktur durch die Politik haben zu einer Verstetigung der Zyklen beigetragen.

Das neue Jahr bringt allerdings auch Herausforderungen mit sich, welche die globalen Kapitalmärkte belasten könnten. Von den offensichtlichen Unsicherheiten erscheinen drei besonders erwähnenswert: Ein starker Anstieg der Inflation könnte die Zentralbanken zwingen, ihre Geldpolitik deutlicher zu straffen als erwartet, was das Wachstum beeinträchtigen würde. Die Atomwaffentests Nordkoreas und die politische Instabilität im Nahen Osten könnten geopolitische Schocks hervorrufen. China schließlich könnte bei der Bewältigung seiner wachsenden Verschuldung Fehler machen, was die Konjunktur unerwartet stark verlangsamen könnte.

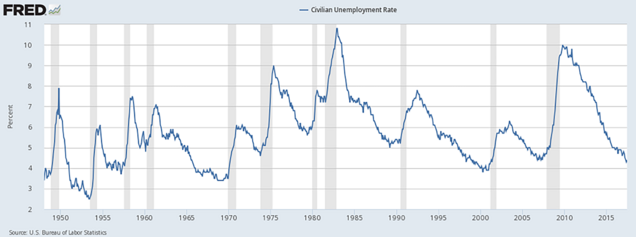

Im Rahmen der Geldpolitik gehen die meisten Analysten davon aus, dass die Zentralbanken diese nur leicht straffen. Die Inflation dürfte dann verhalten bleiben. Auch die Digitalisierung der Arbeitsplätze könnte inflationsdämpfend wirken. Höhere Zinsen und damit eine höhere Inflation sind jedoch unserer Meinung nach wahrscheinlicher als viele derzeit denken. Ein starker Ausschlag der Ölpreise aufgrund von Angebotsausfällen im Nahen Osten ist ein externes Risiko. Von der Möglichkeit steigender Löhne und Preise in den USA geht jedoch vermutlich ein größeres Risiko aus. Mit nur 4,1% liegt die US-Arbeitslosenquote nahe am Tiefstwert seit 1970.

USA: Langfristige Entwicklung Arbeitslosenquote bis 2017

– Graue Balken: Rezession

Obwohl das Lohnwachstum vorerst noch verhalten ist, könnte ein Wendepunkt eintreten, wenn die Unternehmen bei Neueinstellungen auf so einen knappen Arbeitsmarkt stoßen, dass sie gezwungen sind, die Löhne deutlich anzuheben. Ebenso könnten

Unternehmen mit voll ausgelasteten Kapazitäten, die nicht in der Lage oder nicht bereit sind, ihre Produktion auszuweiten, die Preise anheben, um die Nachfrage einzudämmen. Sollte sich das beschriebene Inflationsszenario einstellen, könnte die amerikanische Notenbank gezwungen sein, die Zinssätze schnell anzuheben, um die Nachfrage zu zügeln. Dies würde das Risiko einer Rezession erhöhen. Auf der Anleiheseite erscheint es daher ratsam, Teilabsicherungen gegen steigende Zinsen aufzubauen, wie wir es im Stiftungsfonds Spiekermann & CO bereits getan haben. Sollten die Zinsen wegen guter Konjunktur und steigender Inflation wieder anziehen, dann bringen Anleihen nicht nur unattraktive Zinsen, sondern auch Kursgefahren bei länger laufenden Titeln mit sich, da der tiefe Zins sich den höheren Zinsen nicht anpasst.

Neben den geopolitischen Gefährdungspunkten Nordkorea und dem Nahen Osten steht China vor größeren Herausforderungen. Dank seiner hohen Wachstumsrate, des mächtigen Staatsapparats, der geringen Auslandsverschuldung und strikter Kapitalverkehrsrestriktionen ist China im Grunde weniger anfällig für Schuldenkrisen. Eine Fortsetzung des robusten Wirtschaftswachstums erscheint zwar wahrscheinlicher, allerdings steigt die Verschuldung in einem rasanten Tempo. Die Gesamtverschuldung außerhalb des Finanzsektors in China schnellte von 145% des BIP im Jahr 2007 auf rund 257% im Jahr 2016 in die Höhe und erhöhte sich in den letzten drei Jahren pro Jahr um etwa 20 Prozentpunkte. Einige Sektoren haben erhebliche Überkapazitäten und bei einigen großen chinesischen Unternehmen in den Sektoren Versicherungen, Immobilien und Luftfahrt sind bereits erste Signale für Kreditprobleme zu erkennen. Sollte es zu größeren Kreditausfällen kommen, könnten die Märkte von Besorgnis über eine Ausweitung auf die breitere Wirtschaft erfasst werden. Falls dies eintreten sollte, hätte die chinesische Regierung gleichwohl ausreichend Ressourcen zur Verfügung, um einen Flächenbrand zu verhindern. Die chinesische Regierung hat erkannt, dass die in der Wirtschaft angesammelte Verschuldung nicht nachhaltig ist. Sie betont, dass es nötig sei, die „Qualität“ des Wirtschaftswachstums zu verbessern und von einem kredit- und investitionsgetriebenen Wirtschaftsmodell auf ein Modell umzuschwenken, das hauptsächlich vom Binnenkonsum getragen wird.

Fazit:

Aufgrund des soliden Wachstums beurteilen wir die globalen Aktienmärkte kurz nach dem Jahreswechsel insgesamt vorsichtig optimistisch. Unsere Einschätzung zu den Märkten ist zwar positiv, doch das bedeutet nicht, dass das Jahr 2018 für Anleger einfach wird. Denn die Rahmenbedingungen ändern sich und wir stehen am Anfang eines neuen Zeitalters. Durch die Straffung der Geldpolitik, den politischen Wandel, die digitale Disruption und die Herausforderungen in Sachen ökologischer Nachhaltigkeit, die jeweils ganz eigene Chancen und Risiken mit sich bringen, könnte die Zeit der ungewöhnlich niedrigen Schwankungsbreite an den Anlagemärkten enden. Fast zehn Jahre der geldpolitischen Lockerung neigen sich dem Ende zu, die globale Liquiditätsversorgung durch die Notenbanken dürfte dabei im ersten Quartal 2018 ihren Höhepunkt erreichen und danach abnehmen. Die Folge dürften wieder deutlich stärker schwankende Zins- und Aktienmärkte sein. In diesem Umfeld wird die von der Spiekermann & CO AG oft hervorgehobene Diversifikation über verschiedene Anlageklassen und die aktive Bewirtschaftung des Vermögens wieder deutlich wichtiger.

Mirko Kohlbrecher

Analyse & Strategie

Prokurist der Spiekermann & CO AG

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.