Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Kommt die Inflation?

Die aktuellen Daten zur Inflation in den USA und Europa haben ein Ausrufezeichen gesetzt. Im Februar notierte die US-Inflationsrate immerhin bei 2,7 % (Veränderung zum Vorjahr). Für Deutschland wurde eine Februarteuerung von 2,2 % errechnet, für den Euroraum lag die Inflationsrate bei 2,0 %. Hierbei ist allerdings zu berücksichtigen, dass ein Großteil dieser Veränderung auf einem steigenden Ölpreis basiert. Die Wirkung des Ölpreises auf die Inflationsrate wird in den nächsten Monaten jedoch deutlich nachlassen, da sich der Preis seit geraumer Zeit nur noch seitwärts entwickelt. Der sogenannte „Basiseffekt“ wird sich also abschwächen. Es bleibt somit die Frage, inwieweit die Inflation weitere Treiber bekommt wie z. B. die vermehrte Aufnahme von Krediten, steigende Löhne oder anziehende Preise außerhalb des sehr schwankungsanfälligen Energiesektors.

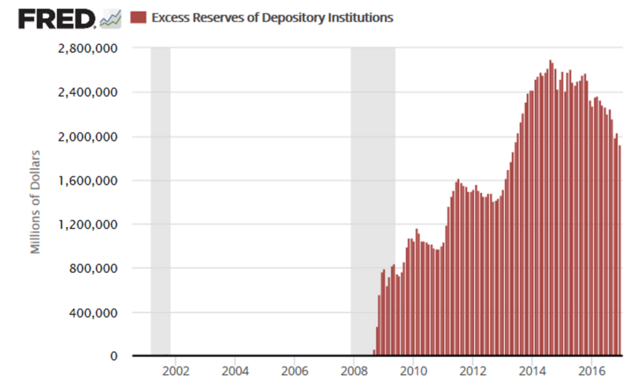

Eine Teilantwort bietet der Blick auf die Bilanzposition der „Überschussreserven“ der amerikanischen Notenbank Fed. Für viele Investoren ist es schon seit längerer Zeit verwunderlich, dass die enormen Geldmengen, die insbesondere die US-Notenbank infolge der Finanzkrise von 2008 zur Rettung des gefährdeten Bankensystems schöpfte, sich nicht in einer allgemeinen Erhöhung des Preisniveaus niedergeschlagen haben. Immerhin lehrte uns der US-amerikanische Wirtschaftswissenschaftler Milton Friedman, dass „Inflation immer und überall ein monetäres Phänomen ist“. Mittels des neu geschaffenen Geldes hatte die US-Notenbank den US-Geschäftsbanken rund 3,5 Billionen $ zugeführt und damit hypothekenbesicherte Wertpapiere und Staatsanleihen aufgekauft. Warum haben diese enormen Summen nicht zu einem deutlichen Anstieg der Inflationsrate geführt?

Die Antwort finden wir mit guter Wahrscheinlichkeit in einem selten diskutierten und selten verstandenen Posten in der Bilanz der US-Notenbank – den sogenannten „Überschussreserven“, wie sie im Bankengeschäft genannt werden. Eine kurze Berechnung zeigt uns, dass fast 70 % der 3,5 Billionen $ in Form von Überschussbeständen wieder zurück zur Notenbank geflossen sind. Diese riesigen Kapitalmengen, die bei der USNotenbank in Form von Überschussreserven hinterlegt wurden, werden aber nun seit geraumer Zeit von den Geschäftsbanken nach und nach abgehoben und mit spürbarem Effekt an Unternehmen und Privatpersonen verliehen. Rund 700 Milliarden $ der Zentralbankeinlagen von insgesamt 2,7 Billionen $ wurden von den Geschäftsbanken bereits verwendet (siehe Grafik).

Überschussreserven der US-Banken bei der US-Notenbank

Aktienmärkte mit Stabilität

Die Aktienmärkte haben weltweit im ersten Quartal einen positiven Start verzeichnen können. Auffällig war, dass endlich auch Europas Konzerne eine Verbesserung ihrer Geschäfte vermelden können. Darauf deuten jedenfalls die Ergebnisse des vierten Quartals 2016 hin. Diverse Berichtsperioden in Folge standen die hiesigen Unternehmen im Schatten der amerikanischen Konkurrenz – und enttäuschten mehr als einmal mit ihrer Gewinn- und Umsatzentwicklung. Nun aber haben sie mit einem überzeugenden Geschäftsausweis das Fundament gelegt, damit sich die transatlantische Kurskluft wieder etwas schließen könnte. Zwar hat sich hier der Anteil an Gesellschaften, die die Analystenerwartungen übertroffen haben, gegenüber dem Vorquartal auf 52 % verringert, viel wichtiger ist jedoch, dass dieses Resultat, trotz vergleichsweise optimistischer Erwartungen, erzielt werden konnte. Mit Ausnahme der Energiebranche verzeichneten in Europa alle Sektoren gegenüber dem Vorjahr steigende Gewinne. Auf Indexebene summiert sich die Expansionsrate auf stolze 11 %, was dem höchsten Wert seit dem dritten Quartal 2014 entspricht. Komplettiert wird das erfreuliche Bild durch die Umsatzzahlen der Unternehmen, die gegenüber dem Vorjahr ein Plus von 3 % verzeichneten.

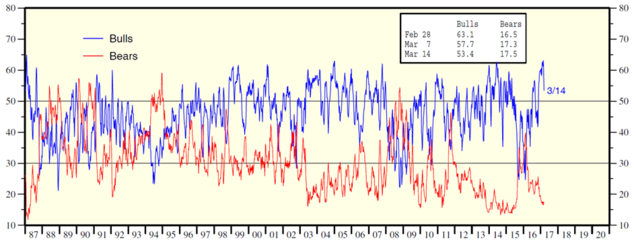

Die positive Börsenentwicklung weltweit hat am Markt allerdings eine sehr hohe Erwartungshaltung aufgebaut. Viele Marktteilnehmer scheinen mit einer positiven Aufwärtsspirale zu rechnen, in der zuversichtliche Unternehmer vermehrt investieren und damit Arbeitsplätze schaffen, die wiederum den Konsum ankurbeln. Die sogenannten „Animal Spirits“, die der britische Ökonom John Maynard Keynes beschwor, scheinen sich endlich zu regen. Doch viele der sogenannten Stimmungsindikatoren notieren auf sehr hohen Ständen. Das US-Forschungsinstitut Investors’ Intelligence beispielsweise ermittelt seit 1963 die Stimmung unter unabhängigen Anlageberatern. Dafür durchkämmt das Unternehmen jede Woche über hundert Marktberichte, um die Markteinschätzung der jeweiligen Autoren herauszufiltern. Erfahrungsgemäß sind rund 45 % der Profis positiv, 35 % negativ und die restlichen 20 % neutral eingestellt. In der Regel sind Extremwerte aufschlussreich: Überwiegen die positiven Einschätzungen signifikant, sollten Warnlampen aufleuchten. Dominiert hingegen eine negative Markterwartung, könnte das eine Trendwende zum Besseren anzeigen. Die Überlegung dahinter ist simpel: Erwartet die Mehrheit der Anlageberater einen steigenden Aktienmarkt, darf davon ausgegangen werden, dass sie und ihre Kunden entsprechend positioniert sind. Je mehr Berater bereits positiv sind, desto schwieriger dürfte es sein, zusätzliche Käufer zu finden. Sind die Anlageberater jedoch mehrheitlich pessimistisch und haben sich vom Markt verabschiedet, nimmt der Verkaufsdruck ab, was den Boden für die nächste Aufwärtsbewegung bereitet. Gemäß Investors’ Intelligence ist der Anteil der Bullen Anfang März auf den höchsten Stand seit dreißig Jahren gestiegen. (siehe Grafik)

Investors´ Intelligence Umfrage Bullen/Bären

Insbesondere in den USA wurden sehr große Hoffnungen geweckt. Ausgelöst wurden diese durch die Ankündigung massiver Steuersenkungen bei gleichzeitig deutlich ausgeweiteten Investitionen des Staates durch den neuen Präsidenten Donald Trump. Dieses ist in den aktuellen Aktienkursen jedoch weitestgehend eingepreist. Sollte die Regierung jedoch die Erwartungen enttäuschen, dürfte das den Aktienmarkt negativ beeinflussen.

Doch neben dem Blick auf die USA, sollte man auch die Entwicklung in China nicht aus dem Auge verlieren. Immerhin hat das Land mit einem fast 600 Milliarden US-Dollar schweren Konjunkturprogramm in 2009 die weltweite Nachfrage stabilisiert, gleichzeitig aber einen weiteren Verschuldungsboom entfacht. Immerhin die Hälfte der neuen weltweiten Schulden wurde in den letzten zehn Jahren in China gemacht. Der Anteil Chinas am weltweiten Schuldenberg legte im gleichen Zeitraum von fünf auf fast 25 % zu. Dabei nimmt der realwirtschaftliche Impuls immer mehr ab. Im letzten Jahr wuchsen die Schulden mit drei Billionen Dollar etwa doppelt so schnell wie die Wirtschaft. Die chinesische Führung setzt alles daran, eine Verlangsamung des Wachstums zu verhindern, da es dann sehr wahrscheinlich zu politischen Spannungen kommen würde. Deshalb hält sie an dem Wachstumsziel von 6,5 % für dieses Jahr fest und plant dafür einen Anstieg der Schulden um immerhin 12 %.

Für die Weltwirtschaft und gerade für die deutsche Wirtschaft mit ihrer hohen Exportorientierung sind dies jedoch gute Nachrichten. Der globale Kreditimpuls, also das Wachstum der Neuverschuldung, war nach Zahlen der UBS gegen Ende 2016 auf null gefallen, nachdem China die Kreditimpulse temporär gestoppt hatte. Setzt China nun seine aktuellen Pläne um, treibt das die Welt und dürfte auch in Europa zu mehr Wachstum und mehr Schulden beitragen. Bleibt allerdings die Frage auf der Zeitachse, wie lange derartige Impulse noch mit Aussicht auf Erfolg gesetzt werden können.

Fazit:

In diesem tiefen Zinsumfeld, gepaart mit einer spürbaren Inflationsrate, bleibt insbesondere Langfristinvestoren keine andere Wahl, als sich auch nach Anlagen mit höheren Renditen umzuschauen, wie den Aktien. Allerdings ist hierbei Geduld gefragt. Der langfristige Aufwärtstrend an den Märkten wird immer wieder durch Korrekturen bzw. Abschwünge unterbrochen.

Sowohl die Aktien- als auch die Anleihemärkte gehen nach den Kursanstiegen in eine deutlich anspruchsvollere Marktphase über. Daher wird die aktive Bewirtschaftung des Vermögens in den nächsten Jahren wichtiger werden. Die Spiekermann & CO AG hat daher bereits Anfang 2016 u.a. in den beiden Investmentfonds als ergänzendes Element eine Aktienquotensteuerung eingeführt. Zudem wird im Stiftungsfonds Spiekermann & CO aktiv die durchschnittliche Laufzeit der festverzinslichen Wertpapiere je nach Markteinschätzung verändert.

Mirko Kohlbrecher

Analyse & Strategie

Prokurist der Spiekermann & CO AG

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.