Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Zu viel Schwung?

Im ersten Quartal 2017 legte die Wirtschaftsleistung in der Eurozone und in Deutschland aufs Jahr hochgerechnet um mehr als 2 Prozent zu. Das Wachstum fällt dabei doppelt so hoch aus wie in den USA und Großbritannien. Auch auf dem Arbeitsmarkt stehen die Ampeln auf Grün. In Deutschland liegt die Zahl der Arbeitslosen mit 2,5 Millionen auf einem 12-Jahres-Tief und die Zahl der Erwerbstätigen liegt mit rund 44 Millionen auf Rekordhöhe. Die Wirtschaft scheint damit, nach einer Phase politischer Unsicherheit, wieder die Oberhand über die Anlagemärkte gewonnen zu haben. Seit geraumer Zeit haben wir einen weltweiten positiven Konjunkturzyklus, der von der Konjunkturankurbelung Chinas, der Hoffnung auf expansionistische Wirtschaftspolitiken und sehr günstigen geldpolitischen Bedingungen genährt wird.

Ist also alles in bester Ordnung?

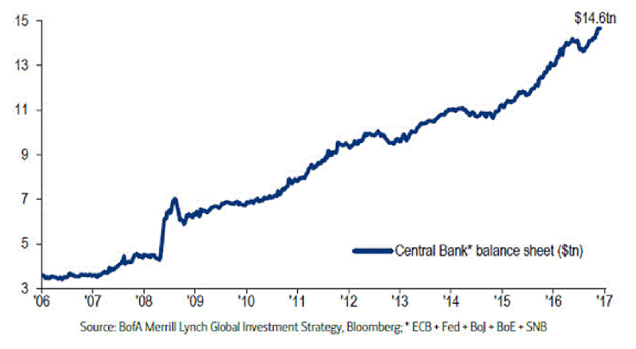

Analysiert man die wesentlichen Treiber hinter dieser Entwicklung, kommt man an der Politik der Notenbanken nicht vorbei. Wie die Bank of America herausfand, haben Notenbanken (hauptsächlich die Europäische Zentralbank (EZB) und die Bank of Japan (BoJ) allein in den ersten vier Monaten des Jahres Assets, also Aktien und Anleihen, im Volumen von 1 Billion Dollar aufgekauft. Das entspricht einer Jahresrate von 3 Billionen Dollar und somit den höchsten Zentralbank-Aufkäufen aller Zeiten. Analyst Michael Hartnett merkte an, dass die überdimensionierte Zentralbank-Intervention, die er als „Liquidity Supernova“ bezeichnet, die beste Erklärung für steigende Vermögenspreise ist. Bundesbankchef Jens Weidmann ist dabei auch ein stetiger Mahner: „Die geldpolitische Stimulierung der Konjunktur wirkt wie Koffein. Sie kann in wohlbestimmten Dosen als eine Art wirtschaftlicher Wachmacher dienen. Aber übermäßiger Genuss über lange Zeit birgt Risiken und Nebenwirkungen“.

Assetkäufe (Anleihen und Aktien) der fünf wichtigsten Zentralbanken in Billionen $

Der Boom in Deutschland ist nicht ungefährlich. Die künstlich nach unten gedrückten Zinsen verzerren die Produktionsstruktur und sorgen für (zu) steile Preisschübe vieler Sachwerte. Insbesondere der Immobilienmarkt erlebt Exzesse. Im beliebten Köln Müngersdorf erreichen die Bodenrichtwerte mittlerweile 1000 Euro je Quadratmeter. Ein ähnliches Bild in Düsseldorf: Im Stadtteil Unterrath wird ein modernes Reihenmittelhaus mit 300 Quadratmetern Grundstück für 1,15 Millionen angeboten.

Die EZB hat in ihrer letzten Sitzung im Juni weiter unterstrichen, dass sie an der Politik des billigen Geldes festhalten will. Die große Problematik besteht darin, dass sie den Zinssatz für alle Volkswirtschaften im Euroraum gleich halten muss. Die Abhängigkeit der Banken und Südländer vom billigen Geld ist wohl der Hauptgrund, aber es gibt auch strukturelle Gründe. Wenn der Zins höher ist als das Wachstum, dann steigt die Schuldenquote im Zeitablauf an. Genau dieser Effekt wurde von den Geldpolitiken in den letzten Jahren „bekämpft“: Sie haben den Nominalzins unter die Wachstumsrate der Volkswirtschaften gedrückt und dadurch wurde der Anstieg der Schuldenquote gebremst. Zusätzlich zum Schuldenproblem gibt es noch einen weiteren Grund, warum das Anheben der Zinsen ein politisch unliebsames Unterfangen ist: Die volkswirtschaftliche Produktions- und Beschäftigungsstruktur hat sich längst an die niedrigen Zinsen „gewöhnt“ und sie gerät unter Druck, sobald die Zinsen steigen. Das liegt daran, dass auch der Privatsektor, insbesondere in den USA, hoch verschuldet ist, Überkapazitäten weltweit bestehen, besonders bei Zement und Stahl in China, und sich Investitionen nicht rechnen, wenn die Zinsen höher sind. Ein Zinsanstieg ist nicht ohne eine unerwünschte Konjunktureintrübung zu haben. Das scheint – zusätzlich zur Verschuldungsproblematik – der zweite wesentliche Grund zu sein, warum die amerikanische Notenbank Fed (und übrigens auch alle anderen Zentralbanken) sich derart schwertun, die Zinsen aus den Tiefen wieder in die Höhe zu befördern.

Eine aktivere Bewirtschaftung wird wichtiger – Zeitebenen berücksichtigen

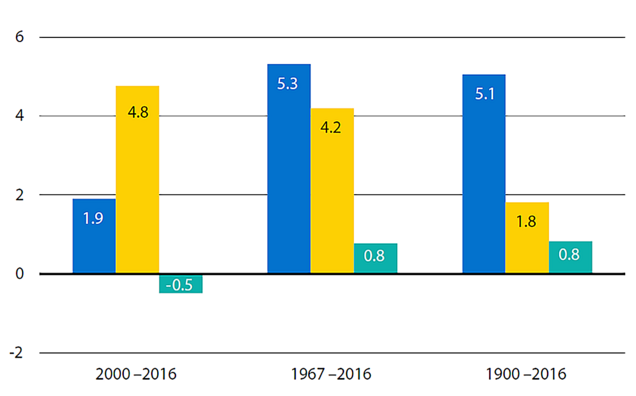

Vor einigen Wochen veröffentlichte die Credit Suisse ihr Jahrbuch der globalen Investmentrenditen. Die Finanzmarktrenditen seit 1900 wurden für 21 Länder untersucht. Insgesamt erstreckt sich die Studie auf über 70.000 Markttage und 2.400 Länderjahre. Erstellt wurde sie von den Professoren Elroy Dimson, Paul Marsh und Mike Stanton von der London Business School. Der Weltaktienmarkt hat inflationsbereinigt seit 1900 eine Rendite von 5,1 Prozent pro Jahr erbracht. Das ist viel – eine reale Verdoppelung alle ca. 14 Jahre. Von 2000 bis 2016 waren es nur 1,9 Prozent pro Jahr. Klar, da platzte die Internetblase und der lange Boom von 1980 bis 1999 war zu Ende. In diesem langen Boom brachte der Weltaktienmarkt real 10,6 Prozent pro Jahr. Mit deutschen Aktien erzielte man langfristig seit 1900 immerhin 3,3 Prozent pro Jahr, und das trotz zweier verheerender Weltkriege. Die Leistungsfähigkeit der deutschen Wirtschaft war dabei enorm. Die Autoren der Studie kommen zu dem Ergebnis, dass Aktien für Langfristanleger weiterhin eine nicht verzichtbare Anlageklasse darstellen.

Historische inflationsbereinigte Renditen Aktien, Anleihen und Staatsanleihen

Gleichwohl stellt die Extremsituation in Sachen Zinsen und Liquidität die Aktienanlage und die Geldanlage im Allgemeinen in den nächsten Jahren vor deutlich höhere Herausforderungen. Das liegt daran, dass die Notenbanken nun versuchen müssen, die Zahnpasta quasi wieder in die Tube zu drücken, sprich ihre Assetkäufe zurückzufahren und die Zinsen zu stabilisieren. Es bleibt eine entscheidende Frage, ob die daraus resultierende geringere Nachfrage nach Aktien und Anleihen marktschonend ablaufen kann.

Auch wenn die Notenbanken immer wieder versuchen bzw. versucht haben die normalen Konjunkturzyklen zu glätten, bleibt es eine wichtige Frage, an welchem Punkt wir uns im aktuellen Aufwärtstrend befinden. Auch wenn wir das Timing und das Ausmaß zyklischer Bewegungen nicht vorhersagen können, ist es sehr wichtig, dass wir zu ermitteln versuchen, wo wir hinsichtlich des Zyklus gerade stehen, und entsprechend handeln. Da wir möglicherweise bereits am Ende einer langen Aufwärtsbewegung stehen, wird es wichtiger werden, das Vermögen auf verschiedene Szenarien auszurichten. Denn auf der mittelfristigen Zeitschiene gibt es Risiken, die nicht unberücksichtigt bleiben sollten. Diese Risiken müssen nicht zum Tragen kommen, sie sollten aber mit einer gewissen Wahrscheinlichkeit belegt werden:

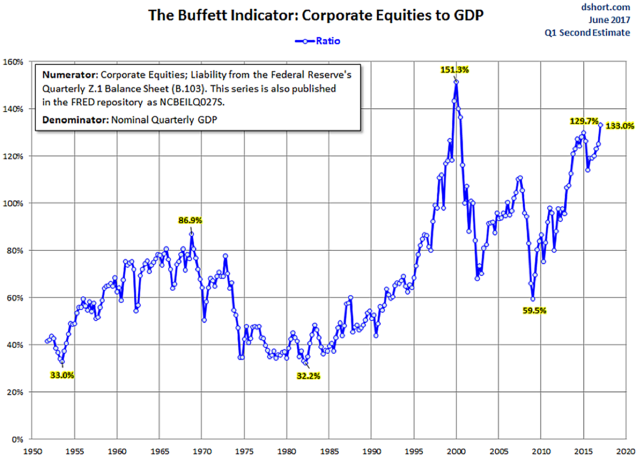

- Die US-Börsen sind von der absoluten Betrachtung nicht mehr günstig. Der sogenannte Buffet-Indikator liegt in den USA nur noch leicht unter dem Stand aus dem Jahr 2000. Hierbei wird die Marktkapitalisierung der US-Unternehmen mit der jährlichen Wirtschaftsleistung ins Verhältnis gesetzt.

Buffet Indikator: Aktienmarktkapitalisierung in % des BIP

- Die Schwankungsbreite an den Märkten ist erheblich zurückgegangen, was im Widerspruch zu den globalen Risiken steht, die in den letzten Jahren einen deutlichen Anstieg verzeichneten.

- Die Anleger sind immer passiver. Die Investition in passive Produkte führt zu einer deutlichen Trendverstärkung. Aktien, die steigen, werden entsprechend mehr nachgefragt, was zu einem Herdenverhalten der Anleger führt. Statt also Risiken zu reduzieren, führt diese Anlageform zu größeren Risiken und verstärkt den Trend zur Überbewertung. Sollte sich die Liquiditätszufuhr reduzieren, kann sich dieser Trend schnell ins Gegenteil verkehren.

- Die Verschuldung ist so hoch wie nie zuvor. Das hat vor allem mit der Tatsache zu tun, dass wir weltweit eine Krise, die durch zu viele Schulden ausgelöst wurde, mit noch mehr Schulden bekämpft haben. Weltweit liegen die Schulden mit über 215 Billionen US-Dollar (325 Prozent des Welt-BIP) 70 Billionen höher als noch vor 10 Jahren. In den Industrieländern wuchsen sie seit 2006 von 348 Prozent des BIP auf 390 Prozent, in den Schwellenländern – vor allem von China getrieben – von 146 auf 215 Prozent. Eine hoch verschuldete Welt kann alles gebrauchen, nur keine höheren Zinsen.

- Spekulation auf Kredit verstärkt die Gefahr von Margin Calls. Nicht nur die Unternehmen haben mehr Schulden als je zuvor. Auch die Investoren haben immer mehr auf Kredit spekuliert. Die Wertpapierkredite („Margin Debt“) befinden sich ebenfalls auf einem Rekordstand. Nichts verdeutlicht mehr die Folgen der Politik billigen Geldes: Unternehmen, die mit Financial Engineering statt echter Verbesserung die Aktienkurse treiben und Investoren, die diese Aktien mit immer mehr Krediten nachfragen. Fallen die Kurse, dreht sich der Effekt um. Was nach oben funktioniert, beschleunigt den Weg nach unten.

Fazit:

Dennoch ist es nicht einfach, als Anleger darauf zu reagieren. Denn es gibt einen entscheidenden Grund gegen eine deutliche Korrektur: Es kann noch lange weitergehen. Das letzte Mal, als US-Aktien in der Summe der Indikatoren so hoch bewertet waren, war im Jahre 1998. Danach ging es noch zwei weitere Jahr deutlich nach oben So bleibt es schwer, den Markt richtig zu timen. Hier hilft ein disziplinierter Ansatz, der sukzessive die Aktienquote steuert, sowie wir das u.a. in unseren beiden Mischfonds Spiekermann & CO Strategie I und Stiftungsfonds Spiekermann & CO seit knapp zwei Jahren umsetzen. Die Basis bleibt dabei natürlich ein langfristiger Ansatz, der auf einem wesentlichen Grundsatz der Aktienanlage beruht und zwar dem, dass man mit einem Engagement in Aktien nicht bloß ein Wertpapier kauft, sondern Eigentümer eines Unternehmens wird.

Mirko Kohlbrecher

Analyse & Strategie

Prokurist der Spiekermann & CO AG

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.