Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Sägezahnmarkt geht in die nächste Runde

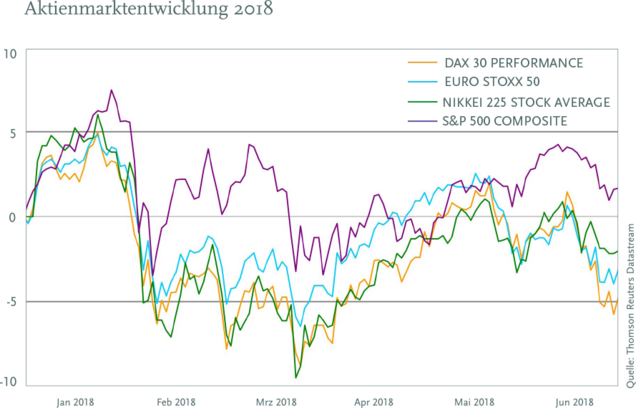

Das zweite Börsenquartal war, nach der deutlichen Korrektur im Februar und März, von einer anfänglichen Erholung der Aktienkurse geprägt. Diese Verbesserung war Resultat der größtenteils guten Unternehmenszahlen weltweit. Gleichwohl verlief der Aufschwung der letzten Monate gedämpft und mündete in erneuten Kursrücksetzern, da geopolitische Herausforderungen das Verhalten der Marktteilnehmer beeinflusst haben. Der Handelsstreit zwischen den USA und China, die restriktivere Geldpolitik der amerikanischen Notenbank Fed sowie die politische Entwicklung in Italien waren dabei die am stärksten gewichteten Themen.

Aktienmarktentwicklung 2018

Das zentrale Thema an den Börsen ist derzeit der mögliche Handelskonflikt zwischen den USA und China. Mitte Juni kündigte der US-Präsident Donald Trump an, Strafzölle von 10% auf chinesische Waren im Volumen von 200 Mrd. $ zu prüfen. Die Zölle werden eingeführt, sollte China seinerseits mit Gegenmaßnahmen auf bereits zuvor angekündigte US-Aufschläge antworten. Die Reaktion aus Peking ließ nicht lange auf sich warten: „Man werde entsprechend auf diese Erpressung reagieren und entschlossen mit quantitativen und qualitativen Maßnahmen zurückschlagen“. Erneut rechtfertigte Trump dabei die Zölle mit unfairen Handelspraktiken, dem Diebstahl geistigen Eigentums und dem großen Handelsüberschuss aufseiten Chinas. Die Auswahl der betroffenen Produkte deutet allerdings an, welches Ziel die US-Regierung tatsächlich verfolgt: den Aufstieg Chinas zur global führenden Technologiemacht zu blockieren. Viele der ab Juli mit Strafzöllen versehenen Güter stammen aus Branchen, die Peking in der „Made in China 2025“-Strategie – ein Programm, mit dem die Innovation, Qualität und Effizienz der chinesischen Industrie gesteigert werden soll – als strategisch bedeutend definiert hat.

Vertraut man der Denkfabrik Merics (Mercator Institute for Chinese Studies), einer privaten unabhängigen europäischen Stiftung, würden die USA vom Aufstieg Chinas in der globalen Wertschöpfungskette aber gar nicht besonders stark tangiert. Gemessen an der nationalen Relevanz der betroffenen High-Tech-Industrien wären etwa Südkorea, Deutschland oder Japan deutlich stärker exponiert.

Wie sich der Konflikt weiter entwickelt, ist schwierig abzuschätzen: Obwohl eine Eskalation längerfristig allen Parteien schaden dürfte, hat Trump mit Aussagen wie „Handelskriege sind gut und einfach zu gewinnen“ bewiesen, dass bei ihm nicht zwingend mit ökonomischer Rationalität gerechnet werden muss. Die Abwärtsspirale aus Aktion und Reaktion kann also durchaus noch weiterdrehen. Zwar bleiben die direkten wirtschaftlichen Folgen weiterhin vernachlässigbar, bereits kleine Handelshürden könnten die komplexen globalen Wertschöpfungsketten jedoch belasten. Zudem kurbeln Strafzölle weltweit die Inflation an: Die Analysten von Barclays schätzen – bei Strafzöllen von 25% auf chinesischen Waren im Wert von 100 Mrd. $ sowie Gegenmaßnahmen – den zusätzlichen Teuerungsschub auf 1,1 Prozentpunkte. Einige Produkte können dann nicht mehr zu den günstigsten Preisen beschafft werden und müssten teurer im Heimatland hergestellt werden. Notenbanken müssten sich entscheiden, der Inflation mit höheren Zinsen entgegenzutreten, oder mit stabilen, respektive tieferen Zinsen, die Konjunktur zu stützen.

Laut Weltbank würden die Handelshemmnisse vor allem die Schwellenländer zu spüren bekommen – also gerade diejenigen Nationen, die bereits in den letzten Monaten wegen des stärkeren Dollars und steigender US-Zinsen ein herausforderndes Umfeld durchlebt haben. Der starke Dollar ist deswegen eine Belastung, weil einige Länder, wie z.B. die Türkei, eine hohe Auslandsverschuldung in US-$ haben und sich deren Last bei einer Aufwertung des US-$ verstärkt.

Doch diese globalen Risse führen zu Rückkopplungen, die mit einer gewissen Zeitverzögerung auch wieder auf die USA zurückfallen. Aufgrund der engen globalen Verzahnung der Konjunktur, werden auch die USA diese Entwicklung zu spüren bekommen. Ein konkretes Beispiel ist derzeit Harley Davidson. Der US-Motorradhersteller will durch neue Werke im Ausland, insbesondere in Asien, den Zöllen entgehen, die die EU als Reaktion auf Trumps Strafzölle auf Motorräder aus den USA eingeführt hat. Dieses führt dann zu Arbeitsplatzverlusten in den USA. An diesem Punkt stellt sich dann aber die zentrale Frage, ob die USA mit ihrer restriktiveren Geldpolitik und den sukzessiven Zinserhöhungen einfach so weitermachen kann bzw. wird. Mit großer Wahrscheinlichkeit sehen wir dann eher ein Ende der Zinserhöhungen anstatt einer wirklichen Zinswende.

Schlägt man dann die Brücke nach Europa, stellt sich die gleiche Zinsfrage, allerdings hier auf einem Niveau, wo es noch nicht einmal eine Zinserhöhung gegeben hat. Auch hier findet man viele allgemeine und spezielle Gründe, warum die Zinsen noch lange tief bleiben sollten. Insbesondere hat sich an der Verschuldung, wie z.B. den italienischen Staatsschulden, in den vergangenen Jahren nichts geändert. Schulden und Fehlinvestitionen hängen wie ein Mühlstein in den Bilanzen vieler Staaten, aber auch vieler Unternehmen. Ein – wie auch immer ausgelöster – Anstieg des risikofreien Realzinses würde die Schuldenkrise wieder verschärfen. Die Fähigkeit der Schuldner, ihren Verpflichtungen nachzukommen, nimmt ab, sobald die Zinsen steigen.

Für die Aktienmärkte ist das aktuelle Zinsniveau nach wie vor unterstützend. Bei den letzten Krisen, als die Märkte ins Negative drehten, also 2001 nach dem Platzen der Technologieblase und 2007 beim Ausbruch der Finanzkrise, lagen die Notenbankzinsen bei sechs bzw. fünf Prozent in den USA sowie fünf bzw. vier Prozent in Europa. Da diese Zinsniveaus lange nicht wieder erreicht werden dürften, bleibt die Aktie für alle Langfristinvestoren ein Basisvermögensbaustein. Gleichwohl dürften die geopolitischen Konflikte auch reale Spuren in den Bilanzen einiger Unternehmen hinterlassen. Die Zeiten für aktive Vermögensmanager werden durch diese Entwicklung aber eindeutig wieder besser, da sich die Schwankungsbreite an den Märkten wieder erhöhen dürfte.

Globaler Zinsmarkt von steigenden US-Zinsen geprägt

Bei festverzinslichen Anlagen kommt man langfristig nicht ohne eine globale Ausrichtung aus, da die Zinsen in Europa strukturell auf einem sehr tiefen Niveau verharren und eine wirkliche Zinswende um mehrere Prozentpunkte nach wie vor nicht sichtbar ist. Das erste Halbjahr am globalen Zinsmarkt war von steigenden Zinsen in den USA geprägt. Steigende Zinsen bedeuten allerdings gleichzeitig auch Gegenwind für bestehende Anleihen, da sich der Preis dem neuen Zinsniveau anpassen muss, das erfolgt dann über tiefere Kurse der Anleihen. 10-jährige amerikanische Staatsanleihen haben in diesem Umfeld seit Jahresbeginn immerhin ca. 3% an Wert verloren. Eine ähnliche Entwicklung hatten auch andere Anleihesegmente weltweit, wobei die Stärke des US-Dollars oft auch noch andere Währungen, besonders die der Schwellenländer, negativ beeinflusst hat, was insbesondere an der teils hohen Verschuldung einzelner Länder in US-$ liegt.

Eine gänzlich andere Entwicklung als am globalen Zinsmarkt vollzogen deutsche Staatsanleihen. Obwohl die Verzinsung 10-jähriger deutscher Staatsanleihen am Jahresanfang bereits bei sehr tiefen 0,5% lag, ist diese Verzinsung im ersten Halbjahr 2018 noch weiter gesunken, was zu Kursgewinnen dieser Papiere geführt hat. Bei einer aktuellen Inflationsrate von 2,2% in Deutschland erscheint es aber nach wie vor riskant, in diese lang laufenden Papiere zu investieren. Selbst eine kleine Zinsanpassung um 0,5% würde einen Verlust in diesen Papieren von 5% zur Folge haben.

Rendite 10-jähriger deutscher-Staatsanleihen

Gold oder Bitcoin?

Bitcoins wurden 2008 von „Satoshi Nakamoto“ erfunden, einer bis heute nicht bekannten Person oder Gruppe. Die Ursprungsidee war es, ein von staatlichen Einflüssen befreites, dezentrales Zahlungsmittel zu schaffen, das einen grenzüberschreitenden, kostengünstigen und schnellen Zahlungsverkehr ermöglichen sollte. Zudem wurde die Menge an künftig neu hinzukommenden Bitcoins auf 21 Millionen beschränkt, sodass eine im Voraus limitierte Menge für eine gewisse Werthaltigkeit sorgen sollte.

Täglich kommen etwa 1.900 Bitcoins hinzu, wobei diese Menge mit der Zeit abnimmt, da die „Herstellung“ immer teurer wird. Mit jeder zusätzlich geschaffenen Einheit steigt der Rechenaufwand, da die aneinander gereihte Datenkette, die sogenannte Blockchain, immer länger wird. Diese frisst inzwischen mehr Strom als große Städte verbrauchen. Über die Hälfte der Bitcoins wird derzeit in China geschürft. Das bedeutet, dass auch ein Großteil der gespeicherten Transaktionen dort überprüft wird. Die dezentrale Ursprungsidee wird dadurch mindestens in Frage gestellt.

Kurs USD zu Bitcoin

Natürlich gibt es viele gute Argumente für die Idee des Kryptogeldes und die Zukunft der Blockchain-Technologie. Doch diese rechtfertigen nicht jeden Preis. Wird die Blase bei Bitcoins eines Tages platzen? Sicherlich. Wird das morgen passieren oder erst bei einem Stand von 50.000 Dollar oder gar 100.000 Dollar? Das kann keiner seriös vorhersagen. Der Auslöser kann aus vielen Richtungen kommen: Staaten können Bitcoins und andere Kryptowährungen verbieten. Oder der immense Stromverbrauch kommt irgendwann an seine natürliche Grenze. Vielleicht haben wir den Gipfel der Kursbewegung auch schon gesehen und wir befinden uns vor einer jahrelangen Abwärtsphase. Immerhin hat der Bitcoin von seinem Hoch bereits 65% verloren.

Wir befinden uns zweifelsohne in einem strukturellen Niedrigzinsumfeld, mit dem Ziel, unseren Schuldenturm stabil zu halten. Insofern ist es nachvollziehbar, einen Weg zu suchen, aus dem bestehenden System teilweise zu flüchten. Ob Bitcoins oder andere Kryptowährungen dafür die richtige Antwort sind, ist allerdings stark zu bezweifeln. Sie basieren zwar auf einer guten Logik und einer interessanten Technologie, dennoch ist die Bewertung nicht konsistent zur Bewertung anderer Wertaufbewahrungsmittel, wie beispielsweise dem Gold.

Gold ist als Währung bereits seit über 5.000 Jahren akzeptiert und bietet deshalb einen Schutz gegen die Papiergeldinflation der Notenbanken. Gold, das aus diesem Grunde – zumeist physisch – erworben wird, könnte man auch als „Absicherungsgold“ bezeichnen. Es dient vor allem als langfristiger Wertspeicher. Der zweite Grund Gold zu kaufen, ist spekulativer Natur. Investoren kaufen das Edelmetall in der Erwartung, es in nicht allzu ferner Zukunft zu höheren Preisen veräußern zu können. Es dient ihnen zur Depotoptimierung. Anders als das Sicherheitsgold wird es vom Eigentümer in der Regel nicht physisch gehalten, sondern vorzugsweise über börsengehandelte Goldfonds, sogenannte ETFs.

Grundsätzlich gilt: Je höher die Opportunitätskosten der Goldhaltung, das heißt, je attraktiver die Erträge aus anderen Anlageklassen sind, desto unattraktiver ist das Edelmetall aus Sicht derer, die es als „Spekulationsgold“ betrachten. Aktien etwa profitieren als Sachwerte wie Gold von der Politik des billigen Geldes. Überdies bieten sie Investoren laufende Erträge in Form von Dividenden – ein gewichtiger Vorteil gegenüber dem Edelmetall.

Für die Spiekermann & CO AG sind Aktien und Gold Werte, die in einer guten Vermögensallokation einen Platz finden sollten. Bei den Kryptowährungen handelt es sich schlicht um Wetten, die eher einer Casinomentalität entsprechen und daher für uns nicht infrage kommen.

Die Entwicklung des Goldpreises in den letzten 5 Jahren ist geprägt von einer großen Seitwärtsbewegung. Nach dem Bruch des Abwärtstrends in 2017 lässt sich aus dem Blickwinkel der Charttechnik ein markanter Widerstand bei ca. 1360 US-$ ausmachen. An dieser Hürde ist der Goldpreis mehrfach gescheitert. Ein Überwinden dieser Barriere könnte diese Seitwärtsbewegung allerdings beenden und einen langen Aufwärtstrend einleiten.

Goldkurs

Fazit:

Das aktuelle Börsenumfeld ist von geopolitischen Herausforderungen geprägt. Die Aktie bleibt aufgrund der strukturell tiefen Zinsen langfristig ein Basisinvestment, steht derzeit aber temporär im Kampf mit den geopolitischen Konflikten wie dem Handelskrieg oder der knapperen Geldpolitik der amerikanischen Notenbank Fed. Eine gute Depotkomposition sollte daher neben den langfristig ausgerichteten Basisbausteinen im Aktienbereich eine flexible Aktienkomponente, eine globale Rentenstrategie und Gold als Absicherung beinhalten.

Mirko Kohlbrecher

Analyse & Strategie

Prokurist der Spiekermann & CO AG

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.