Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Ruf nach mehr Fiskalpolitik

Die Grenzen der Geldpolitik sind langsam, aber sicher erreicht. Seit der Finanzkrise 2008/2009 zogen die Zentralbanken weltweit alle Register, um eine Wiederholung der Ereignisse wie während der Großen Depression der Dreißigerjahre zu verhindern. Seither gab es weltweit insgesamt 667 Zinssenkungen, die durch diverse Wertpapierkaufprogramme ergänzt wurden. Zuletzt haben die Bank of England und die japanische Notenbank ihre Maßnahmen ausgeweitet. Doch die Wirkung der Medizin lässt nach: Einer immer höheren Dosis an geldpolitischen Stimuli steht ein zusehends geringerer Nutzen in der Realwirtschaft gegenüber. Oder es machen sich gar unerwünschte Nebeneffekte bemerkbar, wie bei den Negativzinsen, die u.a. die Margen der Banken stark schrumpfen lassen oder die künftigen Kalkulationen der Versicherungen inkl. der Pensionskassen belasten.

In Anbetracht der unverändert nur langsam wachsenden Weltwirtschaft und der gestiegenen Konjunkturrisiken nach der britischen Brexit-Abstimmung sind die wichtigsten politischen Entscheidungsträger allerdings nicht gewillt, tatenlos zuzuschauen – insbesondere weil in diversen Ländern Wahlen anstehen. So wird in den USA im November ein neuer Präsident oder erstmals eine Präsidentin gewählt, während in Frankreich und Deutschland 2017 Parlamentswahlen anstehen. Was also liegt näher, als den fiskalpolitischen Spielraum zu nutzen, um die Beschäftigung zu erhöhen und die Konjunktur zu beleben? Zumal nicht nur in politischen Kreisen, sondern auch in Wirtschaftsfakultäten und Banken vermehrt Stimmen laut werden, die forschere staatliche Maßnahmen fordern.

Neben der Geldpolitik, die alle Maßnahmen umfasst, die eine Notenbank ergreifen kann, um die Geldversorgung einer Volkswirtschaft zu steuern, ist die Fiskalpolitik ein zentraler Teil der Wirtschaftspolitik eines Landes. Dabei nutzt der Staat die Staatseinnahmen und -ausgaben, um die Volkswirtschaft zu stabilisieren. Typischerweise gehören Steuersenkungen zum Instrumentarium. Ebenfalls kommen zur Konjunkturbelebung Infrastrukturprogramme infrage.

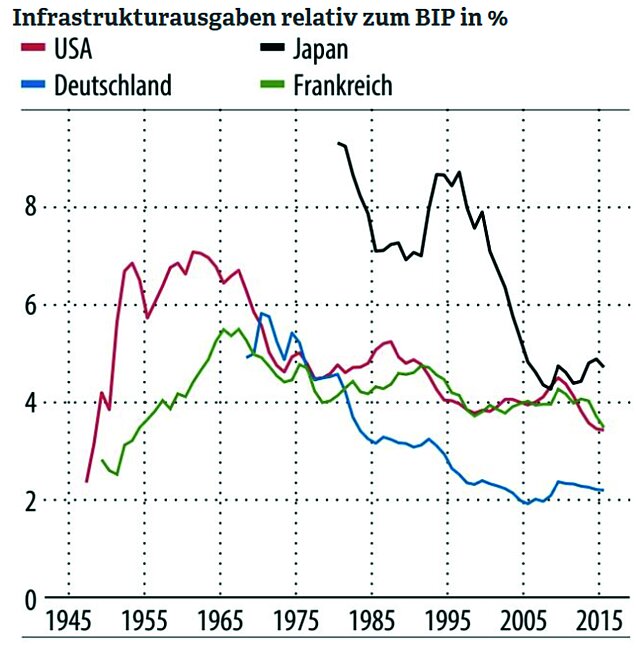

An Argumenten für eine lockerere Fiskalpolitik mangelt es nicht: Einerseits ist der Investitionsbedarf in vielen Ländern hoch und die Ausgaben sind deshalb dringend notwendig

(siehe Grafik). Gleichzeitig sind die Finanzierungskosten dank niedriger Zinsen so gering wie noch nie, argumentiert etwa Wirtschaftsnobelpreisträger Paul Krugman. Zudem befinden sich die USA noch immer in moder nahe einer Liquiditätsfalle, in der die klassische Geldpolitik nicht mehr richtig funktioniert. Gleiches gilt für Europa oder Japan. Staatliche Investitionen, insbesondere Infrastrukturprogramme, könnten hierbei Abhilfe schaffen. Indem der Staat mehr ausgibt, wird die Konjunktur belebt und die Nachfrage nach Gütern und Dienstleistungen nimmt zu. In diesem Szenario könnte es dann tatsächlich zu den gewünschten Preissteigerungen (Inflation) kommen, die es den Staaten ermöglichen könnten, ihren Schuldenstand zu reduzieren.

Infrastrukturausgaben relativ zum BIP in %

Aktien: Zwischen ambitionierter Bewertung und Alternativlosigkeit

Die Aktienmärkte haben sich nach dem Brexitschock erholt. Der DAX notiert dabei nur noch leicht unter seinem Stand vom Jahresanfang. Der EuroStoxx50, also der Index, der die wichtigsten 50 europäischen Aktien abbildet, liegt noch deutlich zurück, auch aufgrund der größeren Gewichtung von Finanzwerten.

DAX und EuroStoxx50

Es gibt nach wie vor in etwa gleich viele Argumente für steigende wie für fallende Kurse. Die Bewertungsrelationen der Aktienmärkte stellen einen gewissen Deckel für die künftige Kursentwicklung dar. Im Schnitt kosten die 30 DAX-Konzerne 15-mal so viel, wie sie in diesem Jahr netto verdienen dürften. Das ist zwar noch leicht unter dem langfristigen Durchschnitt, vor fünf Jahren jedoch lag das entsprechende Kurs-Gewinn-Verhältnis (KGV) noch bei gut acht. An der Wall Street in den USA ist die Situation ähnlich. Zwar stiegen die Gewinne hier bis 2014. Doch im vergangenen Quartal bilanzierten die 500 größten amerikanischen Konzerne bereits das fünfte Quartal in Folge sinkende Gewinne. Solch eine Situation gab es zuletzt vor acht Jahren. Dennoch entwickelte sich auch der wichtigste Börsenindex, der S&P 500, während dieser Zeit stabil. Doch: Steigende oder stabile Kurse bei gleichzeitig fallenden Gewinnen – das lässt amerikanische Aktien nicht gerade günstig erscheinen. Investoren bezahlen die US-Unternehmen im Schnitt mit dem 20-fachen Jahresgewinn. Andererseits ist die Gewinnqualität und -kontinuität der amerikanischen Unternehmen im Durchschnitt auch höher als die der deutschen bzw. europäischen.

Allerdings gibt es auch einige kräftige Stützen für die Aktienkurse. Kursstabilisierend wirken die unverändert niedrigen Zinsen. Sie machen Anlagen auf dem Sparbuch oder dem Festgeld unattraktiv. Insbesondere Rücksetzer an den Börsen haben dieses Jahr immer wieder gute Kaufmöglichkeiten geboten, wie zuletzt im Juli nach dem Brexit-Entscheid der Briten. Innerhalb von nur vier Wochen war der Kurssturz nicht nur wettgemacht – der DAX notierte sogar höher als vorher. Auskömmliche Dividenden sind ein weiteres gutes Argument für Aktien. Die Hälfte der DAX-Konzerne erreicht auf dem aktuellen Kursniveau immerhin Dividendenrenditen von mehr als drei Prozent. Verlässliche Dividenden schützen nicht vor Kursverlusten. Doch sie erscheinen als beruhigender Gegenpol in einer zinsfreien Anlagewelt.

Neben diesen fundamentalen Überlegungen rückt das nächste politische Großereignis allmählich in den Vordergrund, die Wahl in den Vereinigten Staaten. Der Aktienmarkt ist davon bislang wenig beeindruckt. Das Großereignis dürfte auf der Agenda der Anleger jedoch bald ganz nach oben rücken. Als Orientierungshilfe bietet sich daher ein Blick in die Börsengeschichte an. Sie zeigt, dass die Anleger am 8. November auf einen Sieg von Hillary Clinton hoffen sollten. Die Aktienmärkte entwickeln sich besser, wenn ein Demokrat im Weißen Haus sitzt. Diesen Schluss legt eine Auswertung des Finanzdienstleisters S&P Capital IQ nahe, die den Präsidentschaftszyklus an den US-Börsen seit 1945 untersucht hat. Demnach hat der amerikanische Leitindex S&P 500 unter einem demokratischen Präsidenten im Schnitt jährlich 9,7% zugelegt. Saß ein Republikaner im Weißen Haus, avancierte er lediglich um 6,7%.

Letztlich ist es am Aktienmarkt wichtig, zwischen Investition in Unternehmen und kurz- bis mittelfristigen Schwankungen an der Börse zu unterscheiden. Die Spiekermann & CO AG unterscheidet hierbei die Mikroebene des Unternehmens und die Makroebene des aktuellen volkswirtschaftlichen Umfelds klar. Eine saubere Unternehmensanalyse schafft die Basis für ein gutes langfristiges Aktieninvestment, die Beurteilung der aktuellen gesamtwirtschaftlichen Situation dient als Grundlage der Aktienquotensteuerung.

Fazit - Streuung ist kein altbackener Ratgeber

Es ist die Abneigung gegen starke Wertschwankungen des investierten Vermögens, die viele Privatanleger davon abhält, Geld jenseits von Sparbüchern und Festgeldkonten anzulegen. Doch dieser Verzicht ist langfristig teuer. In ihrem aktuellen jährlichen Vermögensreport rechnet die Allianz vor, dass deutsche Anleger in den letzten vier Jahren 200 Milliarden mehr Vermögen hätten verbuchen können, wenn sie nur 10% ihres freien Geldvermögens am Aktienmarkt investiert hätten. Natürlich ist dies nur eine temporäre Betrachtung, gleichwohl werden die Unterschiede immer größer, je länger der Zeitraum betrachtet wird, Schwankungen miteingerechnet.

Doch in der jetzigen noch nie dagewesenen Zinswüste dürfte die Verteilung des Vermögens auf verschiedene Anlageklassen eher risikoreduzierend sein. Da es für die künftigen Marktentwicklungen auch an Extremszenarien nicht mangelt, bedarf jedes Vermögen einer robusten Strategie, die das Vermögen, je nach Anlegertyp, auf verschiedene Anlageklassen verteilt: Qualitätsaktien mit einem stabilen Geschäftsmodell sowie Anleihen, die bei einem ausgewogenen Chancen-Risiko-Verhältnis Opportunitäten bieten. Dazu Gold – als Währung der letzten Instanz – und Liquidität, die Flexibilität bietet, wenn sich an den Märkten Chancen eröffnen.

Mirko Kohlbrecher

Analyse & Strategie

Prokurist der Spiekermann & CO AG

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.