Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Verbesserte Chance-Risikoverhältnisse im DAX,

bei Schwellenländern und bei Gold

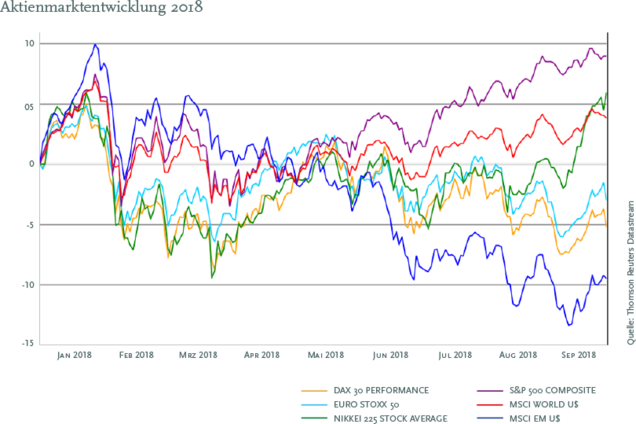

Das dritte Quartal wurde geprägt durch die allgegenwärtigen Themen des Handelskrieges, der Italienkrise, der scheinbar endlosen Debatte um den Brexit sowie dem Absturz der türkischen Lira. Insbesondere die Schwellenländer haben in diesem rauen Kapitalmarktumfeld einen schweren Stand gehabt. Gleichwohl erscheint eine differenzierte Betrachtung der einzelnen Länder und Regionen unerlässlich, um zu erkennen, dass es erhebliche Unterschiede gibt. Eine Verallgemeinerung der Probleme erscheint nicht überzeugend.

Aktienmarktentwicklung 2018

Im Epizentrum der Probleme rund um die Schwellenländer steht die Türkei und auch Argentinien. Die Türkei hat mit realen wirtschaftlichen Herausforderungen zu kämpfen. Der türkische Präsident Recep Tayyip Erdogan schreit mit hilflosen Parolen gegen die Krise an. Andere Schwellenländer haben allerdings ihre Hausaufgaben in den letzten Jahren gemacht. Viele Länder wie China oder Südkorea haben in den letzten Jahren ihre Leistungsbilanzdefizite in Überschüsse umgewandelt, haben also mehr exportiert als importiert. Auch liegt die Inflation in den meisten Ländern wie zum Beispiel in Indien oder Indonesien deutlich unter dem historischen Durchschnitt. In vielen Ländern reagiert man derzeit vernünftig. Es werden große teure Projekte nun oft langsamer verwirklicht, um damit einhergehende Importe einzudämmen. Zudem nutzen einige Zentralbanken den Raum für moderate Zinserhöhungen. Damit wird zwar etwas Wachstum geopfert, doch langfristig dürfte das mit mehr Stabilität belohnt werden.

Was war also der Grund für die weltweiten Abflüsse aus Schwellenländeranlagen? Es dürfte schwerpunktmäßig ein undifferenzierter Abverkauf von passiven ETF-Investoren gewesen sein, die sich durch den Verkauf des gesamten Marktes vor Risiken in der Türkei und Argentinien schützen wollten. Bedenkt man darüber hinaus noch, dass die Türkei nur 2% des MSCI-Aktienindexes für Schwellenländer ausmacht und Argentinien noch nicht einmal aufgenommen ist, wird die Verzerrung noch deutlicher. Das Chance-Risikoverhältnis für langfristige Investoren hat sich daher nun deutlich verbessert.

Aber auch der deutsche Aktienindex DAX hat in 2018 eine zum Weltaktienindex MSCI-World relativ schwache Entwicklung gezeigt. Die Gründe sind je nach Unternehmen unterschiedlich, aber es gibt klare Muster: steigende Kosten, Währungseffekte und steigende Rohstoffpreise. Oder eine Palette an externen oder internen Problemen. Nach dem Gewinnrekord in 2017, rechnet die Unternehmensberatung Ernst & Young damit, dass der Gesamtgewinn aller Indexmitglieder im zweiten Quartal um elf Prozent geschrumpft ist.

Auch die Politik scheint aktuell einen stärkeren Einfluss auf die Entwicklung des DAX zu haben (z. B. bei den Autoaktien das Thema Dieselgate). Wir wollen in unseren Marktkommentaren politische Themen nie zu hoch hängen, gleichwohl sollte die derzeit politische Eindimensionalität hier nicht unerwähnt bleiben. Die wichtigen Zukunftsfragen wie z. B. der Ausbau der Netzinfrastruktur bzw. die Digitalisierung im Allgemeinen oder die demografische Falle werden immer wieder von hochkochenden Emotionen über die Migration, Kriminalität, dem Ex-Verfassungsschutzpräsidenten und „Fast“-Staatssekretär Hans-Georg Maaßen und vor allem der AfD überlagert. Es bleibt zu hoffen, dass die atemberaubende Sorglosigkeit, abzulesen an den neuen Sozialausgaben und Versprechungen, nicht den Blick für die globalen ökonomischen Herausforderungen vernebelt.

Für den gesamten DAX gibt es derweil aber wieder ermutigende Signale. Der Geschäftsklimaindex des ifo-Instituts, für den rund 9000 Entscheider aus den Unternehmen befragt werden, ist im August erstmals seit dem letzten November gestiegen. Ifo-Präsident Clemens Füst hebt dabei „merklich optimistischere Erwartungen“ auch in der Automobilindustrie hervor, die für den DAX ein wichtiger Sektor ist. Das weckt die Hoffnung, dass es der Kurs des Index in diesem Jahr doch noch in die Gewinnzone schaffen könnte. Des Weiteren ist es wichtig, sich zu vergegenwärtigen, dass gerade deutsche Unternehmen sich dynamisch an unterschiedliche Rahmenbedingungen anpassen können. In der Vergangenheit beispielsweise, als der Euro massiv aufwertete, Rohstoffpreise stark stiegen, der deutsche Konsum stagnierte und viele deutsche Unternehmen dennoch Gewinne und Marktanteile steigern konnten. Es gilt, auf die Unternehmen zu setzen, die Marktanteile gewinnen und durch Innovationen ihre Gewinne steigern. Bei allen Unsicherheiten wird es immer Unternehmen geben, die sich gut entwickeln und ihre Gewinne nachhaltig steigern.

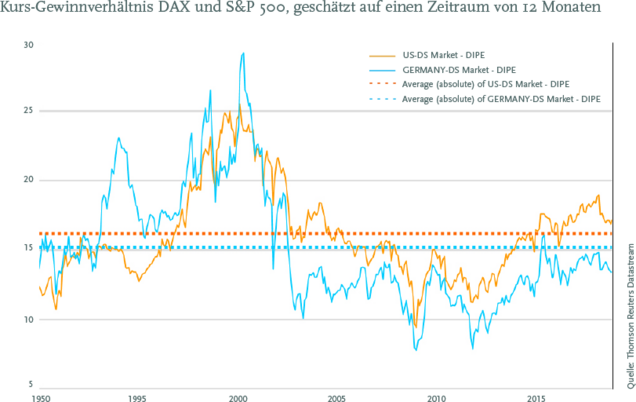

Von der Bewertungsseite gibt es zumindest keinen Gegenwind. Bei der Beurteilung des Preises eines Marktes wird am häufigsten das Kurs-Gewinnverhältnis (KGV) als ökonomische Kennzahl angewendet. Hierbei wird der Kurs der Aktie ins Verhältnis zu dem für einen Vergleichszeitraum bestimmten oder erwarteten Gewinn je Aktie gesetzt. Meistens werden dafür Schätzungen für zukünftige Gewinne herangezogen. Das aktuelle 12-Monats-KGV des DAX liegt dabei mit 13 sogar unter dem Durchschnitt der letzten 28 Jahre. Selbst in den USA liegt es nur geringfügig über dem historischen Durchschnitt.

Kurs-Gewinnverhältnis DAX und S&P 500, geschätzt auf einen Zeitraum von 12 Monaten

Ein abschließender Blick auf die Weltwirtschaft zeigt, dass sich diese nicht so leicht aus der Bahn werfen lässt. Das geht aus den neuesten Umfragen unter den Einkaufsmanagern von Industrieunternehmen hervor. Sie gelten als zuverlässiger Konjunkturindikator. Weder der Handelskrieg noch die Währungskrisen in den Schwellenländern vermögen die gute Stimmung zu trüben. Die Produktion wird hochgefahren, und die Auftragsbücher sind voll. Unterschiede gibt es aber durchaus: Während die US-Konjunktur auf Hochtouren läuft und der dortige PMI (Purchasing Managers Index = Einkaufsmanager Index) einen noch besseren Geschäftsgang in Aussicht stellt, hat sich die Dynamik in der Eurozone bereits im Frühling deutlich verlangsamt. Seither hat sich die Lage auf gesundem Niveau stabilisiert. Mit Ausnahme des italienischen Index notieren die PMI über dem langjährigen Mittel und deutlich über der Wachstumsgrenze.

Bleibt noch die Entwicklung beim Gold. Für viele Experten ist die Entwicklung des Preises kaum zu erklären, da es ja an Bruchstellen auf der Welt nicht mangelt. Wenn es darum geht, das Phänomen der letzten Monate zu erklären, fallen den meisten Fachleuten nur zwei Argument ein: steigende Zinsen in den USA sowie der starke Dollar. Da die Feinunze in Dollar notiert wird, wirkt sich ein Anstieg der Währung sofort auch auf den Goldkurs aus. Doch diese Erklärung ist nur bruchstückhaft, weil Gold auch gegenüber anderen Währungen, wie dem Euro, gefallen ist. Eine wichtigere Rolle spielen die Hedgefonds. Diese unregulierten Kapitalsammelstellen spekulieren auf einen weiteren Preisverfall. Sie sind so sogenannte Short-Positionen in einem Ausmaß eingegangen, das es noch nie gab: Sie verkaufen Gold, was sie nicht besitzen, am Terminmarkt und setzen darauf, dass sie sich später zu einem niedrigeren Preis wieder eindecken können. Wenn es zu einem Stimmungswechsel kommt, kann es aber sehr schnell wieder nach oben gehen. So war es im ersten Halbjahr 2016, als der Preis innerhalb von sechs Monaten um 300 Dollar je Feinunze stieg. Damals hatten die Spekulanten ebenfalls vorher stark auf einen sinkenden Kurs gewettet. Auch jetzt werden sie sich irgendwann eindecken müssen, dann reicht ein kleiner Funke für einen deutlichen Kursanstieg. Auch wenn die vergangenen Monate die Fachleute irritiert haben: Die Geschichte des Goldes muss nicht umgeschrieben werden. Es gab immer Phasen, in denen sich der Kurs anders als erwartet entwickelt hat. Ein weiteres Beispiel war die Finanzkrise im Herbst 2008, als der Kurs erst einmal einige Wochen fiel, bevor dann der Preis bis 2011 explodierte.

Fazit:

Die Spiekermann & CO AG hat im dritten Quartal ihre Aktienquote erhöht. Die Bewertungen sind absolut betrachtet nicht überhöht und des Weiteren dürfte die globale Zinswende nicht kommen, was Aktien auch relativ attraktiv hält. Eine Vermögensergänzung von Gold bleibt weiterhin sinnvoll, um sich vor den Risiken der dauerhaften Tiefzinspolitik zu schützen.

Mirko Kohlbrecher

Analyse & Strategie

Prokurist der Spiekermann & CO AG

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.