Der Marktkommentar der Spiekermann & CO AG unter dem Motto "Ein insgesamt positives Kapitalmarktjahr 2024"

Ein insgesamt positives Kapitalmarktjahr 2024

Die Erde schaffte eine erneute Umrundung der Sonne und ein neues Jahr beginnt. Die Ruhe zwischen den Feiertagen haben wir nicht nur genutzt, um die vergangenen zwölf Kapitalmarktmonate Revue passieren zu lassen, sondern vor allem auch um den Blick nach vorne zu richten.

Vorab eine kurze, wenn auch nicht umfängliche Zusammenfassung des Jahres 2024:

- Ein Superwahljahr – es durften mehr Menschen denn je zur Wahlurne gehen. Der Wahlprozess sowie Wahlausgang in den gut 70 Ländern bleibt wie immer streitbar. Für unsere Breitengrade waren die Wahl des EU-Parlamentes, des US-Präsidenten, die drei Landtagswahlen sowie der Zusammenbruch der Ampelkoalition wohl am prägendsten.

- Andauernde Kriege – auch im abgelaufenen Jahr wütete der Russland-Ukraine-Krieg im nun dritten Jahr weiter. Der Nahe Osten kam ebenfalls nicht zur Ruhe, seit dem Überfall der Hamas auf Israel im Oktober 2023 ruhen die Waffen nicht. Das Jahr 2024 war dabei von einer steigenden Intensität und der Sorge eines offenen Krieges zwischen Iran und Israel geprägt.

- Heiß, heißer, 2024 – laut Deutschem Wetterdienst war 2024 nach 2023 wieder das wärmste Jahr seit Messbeginn in Deutschland. Jedoch gab es weniger Temperaturspitzen und mehr Niederschlag als in den Vorjahren. Erste Hochrechnungen lassen global ebenfalls nichts Positives erwarten. Während in den USA die Hurrikansaison ausgeprägt war, hatte Europa, allen voran Spanien, mit Überschwemmungen zu kämpfen.

- Sport & Wohlbefinden – zu den Sternstunden Europas 2024 gehörten die Fußball-Europameisterschaft und zweifelsfrei auch die olympischen Spiele. Die friedlichen Großevents brachten die Menschen zusammen. Zugleich stieg laut SKL-Glücksatlas auch die Lebenszufriedenheit der Deutschen 2024 nennenswert an. Obwohl das Niveau von vor Corona noch nicht wieder erreicht wurde, ist die Tendenz klar positiv.

Mit Augenmerk auf den Kapitalmarkt kann insgesamt von einem guten Jahr 2024 für Anleger gesprochen werden, wenngleich auch im vergangenen Jahr die Spannbreite regionaler Märkte und Branchen wieder sehr groß war. Aktien, beispielsweise aus dem Segment erneuerbarer Energien, verzeichneten Wertrückgänge von über 20% (gemessen am S&P Global Clean Energy Index) oder auch die zweite Reihe deutscher Aktien, der MDAX, beendete das Jahr mit -6%. Auch viele der hierzulande beliebten offenen Immobilienfonds rutschten in ihrer Wertentwicklung im Zuge von ersten Abwertungen ihres Immobilienbestandes unter die Nulllinie. Allgemein gut diversifizierte Anleger konnten diese Rückgänge jedoch durch positive Renditen am breiten Anleihen- und Aktienmarkt reichlich überkompensieren. Insbesondere Goldinvestoren erfreuten sich 2024 an einem zweistelligen prozentualen Wertzuwachs des Edelmetalls.

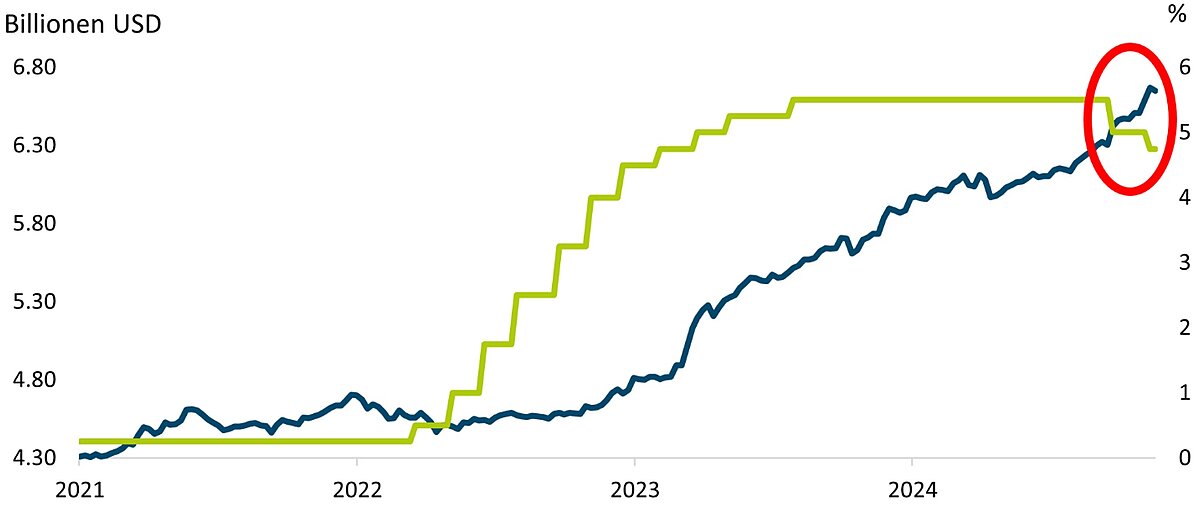

Rückblickend ergibt sich ein kohärentes Bild, sodass die Entwicklung der Kapitalmärkte teils die Wirtschafts- und Inflationsentwicklung widerspiegelt. Stellen wir unsere vor einem Jahr im Marktkommentar festgehaltene Einschätzung für 2024 nun auf den Prüfstand, so zeigt sich, dass wir in der Tendenz eine gute Trefferquote aufweisen, insgesamt unsere jedoch bereits optimistischere Einschätzung zu den USA noch zu konservativ war. Während das Wachstum in der EU nach aktueller Prognose bei 0,9% für 2024 und damit genau bei den von uns erwarteten knapp unter 1% liegt, zeichnet sich für 2024 in den USA ein Wirtschaftswachstum von um die 3% ab (unsere Erwartung lag bei knapp unter 2%). Die Teuerungsraten in beiden Wirtschaftsräumen pendelten sich 2024 in dem von uns erwarteten Korridor von 2% - 3% ein. Entsprechend begannen die Leitzinsen in den USA (um 1% 2024 insgesamt) im dritten Quartal und in Europa (um 1,35% 2024 insgesamt) im zweiten Quartal zu sinken.

Anders als noch in den Jahren der Null-Zinspolitik boten Unternehmensanleihen guter Bonität in der von uns präferierten Zinsbindungsdauer von ca. 4 Jahren vergangenes Jahr mit über 3% sogar einen leichten Vermögenszuwachs. Offensivere Rentenbeimischungen erreichten Renditen im mittleren bis hohen einstelligen Prozentbereich. Defensive Staatsanleihen, insbesondere mit längerer Laufzeit, konnten in dem positiven Kapitalmarktumfeld 2024 nicht ihre Stärken ausspielen und verzeichneten leicht positive bis sogar knapp negative Renditen. Ungeachtet dessen sollten Anleger sie für die Robustheit eines Depots nicht vollends außer Acht lassen.

Am breiten globalen Aktienmarkt wurden aufgrund der starken US-Gewichtung unsere Erwartungen von hohen einstelligen Renditen 2024 sogar übertroffen. Der im Verhältnis zum Gewinnwachstum überproportionale Wertanstieg führte jedoch zugleich zu nennenswerten Bewertungsaufschlägen. Das sogenannte Kurs-Gewinn-Verhältnis (KGV) für den globalen Markt stieg von 16 auf nun knapp unter 20 und liegt damit auf historisch gesehen erhöhtem Niveau. Innerhalb der von uns favorisierten Sektoren stachen Aktien der IT und Industrie positiv hervor, während Gesundheitswerte aufgrund einer US-politischen Personalentscheidung im letzten Quartal Kursrückschläge hinnehmen mussten und das Jahr im Schnitt mit ca. +7,5% abgeschlossen.

und US-Leitzins in % (rechte Skala, grüne Linie) im Zeitverlauf

Auch der seit der Wahl bereits nennenswert aufgewertete US-Dollar könnte zunächst weiter vom Kapitalzustrom profitieren, insbesondere weil in den USA weiterhin ein Zinsvorteil zu anderen Währungsräumen wie z.B. dem Euroraum besteht. In der Parität vom US-Dollar zum Euro erachten wir in der aktuellen Lage zugleich eine Schwelle, welche mittelfristig nur schwer zu unterschreiten sein wird.

In Euphorie verfallen wir trotz der scheinbar sehr positiven Umstände für die Kapitalmärkte jedoch nicht. Zweifelsfrei stehen 2025 auch einige Herausforderungen an, welche den scheinbar perfekt getakteten Motor ins Stocken bringen können – mehr Schwankungen am Kapitalmarkt wären die Folge.

1. US-politische Personalentscheidungen und Kommunikationsform:

Bereits jetzt eckt der designierte US-Präsident Trump mit kontroversen Personalentscheidungen an. Zum Beispiel zog die Ankündigung, Robert F. Kennedy Jr. als Gesundheitsminister einzusetzen, einen Kursrutsch bei global agierenden Gesundheits- und Konsumgüteraktien nach sich. Der Neffe des damaligen gleichnamigen US-Präsidenten ist ein vehementer Impfgegner und vertritt kontroverse Ansichten zur Gesundheit. Nicht weniger kontrovers scheint Donald Trumps „rechte Hand“ Elon Musk. Der in Südafrika geborene Unternehmer gilt als reichster Mensch der Welt und ist zugleich mit seinen Unternehmen wesentlich an der Meinungsbildung (X vormals Twitter) sowie bei staatlichen Aufträgen (SpaceX) beteiligt. Politische und unternehmerische Interessen verschmelzen hier offensichtlicher denn je. Diese teils unberechenbaren Persönlichkeiten bewegen mit ihren Äußerungen auch die Kapitalmärkte. Ein Bruch zwischen den Charakteren und dem designierten US-Präsidenten scheint nicht unwahrscheinlich und würde ein Personalkarussell nach sich ziehen – etwas, was wir aus der ersten Amtszeit kennen. Insbesondere das Verhältnis zwischen dem sehr libertären Unternehmer Musk (pro gezielte Einwanderung) und Donald Trump (allgemein gegen Einwanderung) birgt aufgrund der engen Verflechtung Sprengkraft – würde der X-Account von Trump, der wichtigsten Kommunikationsplattform des designierten Präsidenten, gesperrt? Könnten im Gegenzug gezielte politische Maßnahmen einen Kurseinbruch bei Musks Automobilkonzern Tesla (aktueller Marktwert ca. 1250 Mrd. US-Dollar vs. 54 Mrd. US-Dollar Mercedes-Benz als wertvollstem deutschen Autobauer) auslösen und damit den Markt kurzfristig ins Straucheln bringen? Die geplante Besetzung des Kabinetts basiert nicht auf Kompetenz und lässt keine für den Kapitalmarkt wichtige geregelte wie ordentliche Kommunikation erwarten – aus unserer Sicht überwiegt hier das Risiko gegenüber der Chance einer guten Arbeit der Verantwortlichen, Investoren müssen mit plötzlichen Marktschwankungen rechnen.

2. Handelspolitik:

„The most beautiful word in the dictionary is tariff” („das schönste Wort im Wörterbuch ist Handelszoll“) – die Rhetorik von Donald Trump, insbesondere im Wahlkampf, lässt wenig Gutes erwarten. Zölle von 60% auf Importe aus China und 10% bis 20% auf alle übrigen Importe seien das Ziel. Aus unserer Sicht nicht unwahrscheinlich ist jedoch, dass sich die Trump-Regierung zuerst auf Steuersenkungen fokussiert und bei den Zöllen in der Umsetzung (nicht zwangsläufig in der Rhetorik) vorerst Vorsicht walten lässt. Grundsätzlich zielen die Zölle darauf ab, die heimische Produktionskapazität zu stärken, sie führen aber auch zu steigenden Preisen der Güter im Inland, was wiederum die Inflation befeuern würde – das Gespenst, welches die Wahl derart deutlich für die Republikaner entschieden hat (siehe Marktkommentar von vor 1 Jahr - „It´s the inflation, stupid“). Trump weiß um diese Zusammenhänge, kann zugleich das zentrale Wahlversprechen aber auch nicht unter den Tisch fallen lassen, er wird versuchen einen „Deal“ zu machen. Für die Wirtschaft, gerade auch in den exportabhängigen Volkswirtschaften wie China und Deutschland, ergibt sich hieraus jedoch eine große Planungsunsicherheit. Zugleich würden höhere Preise zu weniger Nachfrage führen und somit die wirtschaftliche Dynamik schwächen. Wir sehen hierin eine Herausforderung für die globale Konjunktur im Jahr 2025 und rechnen insbesondere an den Tagen der Bekanntmachungen mit nennenswerten globalen Marktschwankungen (einzelner Segmente oder sogar des breiten Marktes).

3. Inflation und Zinsen:

Trotz Rückgang der Inflation in der westlichen Welt ist das Zentralbankziel von 2% noch nicht erreicht, die jüngsten Datenpunkte lagen sogar wie der höher als noch vor ein paar Monaten. Zugleich sind die Wahlversprechen der designierten republikanischen Regierung, welche aufgrund der Mehrheit in beiden Kammern weitestgehend auch umgesetzt werden können, stark inflationsfördernd. Dies sind insbesondere:

- Verschärfte Zollpolitik – siehe Punkt 2.

- Strenge Einwanderungspolitik – wird den bereits engen Arbeitsmarkt im Niedriglohnsektor in den USA weiter belasten. Dadurch steigen die Löhne stärker und im Gegenzug auch der Preis für Dienstleistungen und Produkte, ergo treibt der Wechsel in der Einwanderungspolitik die Inflation weiter an.

- Steuersenkungen / expansive Fiskalpolitik – die geplanten Entlastungen werden eingangs das bereits nennenswerte Haushaltsdefizit weiter vergrößern. Die konsumstarken Amerikaner werden das zusätzliche Geld ausgeben wollen, entsprechend wird die Nachfrage nach Gütern und Dienstleistungen ansteigen. In der kurzen Zwischenzeit werden sich jedoch keine Produktivitätssteigerungen erreichen lassen, sodass die Angebotsseite nicht wesentlich ausgeweitet werden kann. Die Einwanderungs- und Zollpolitik verschärft die daraus resultierende Angebotsverknappung, entsprechend wird auch diese Maßnahme die Preise steigen lassen.

Wenngleich der stärkere US-Dollar aufgrund günstigerer Importe und eine Ausweitung der Ölproduktion anti-inflationär wirken, wird der Effekt aus unserer Sicht nicht ausreichen, um die pro-inflationären Strömungen zu kompensieren. Trump steht unserer Meinung nach vor einem Paradoxon: Seine vorgeschlagene Politik steht im Widerspruch zu seinem Wunsch nach niedrigen Zinsen, rückläufiger Inflation und einem schwachen Dollar – die Unabhängigkeit der amerikanischen Notenbank Fed dürfte auf die Probe gestellt werden.

Einer der erfahrensten Marktstrategen im Bereich der Anleihen, der Herausgeber des „Grant‘s Interest Rate Observer“ Jim Grant, der auf über 50 Jahre Erfahrung zurückblicken kann, vergleicht die Inflation mit einem „unterirdischen Kohlenfeuer“, das sich langsam unter der Erde ausbreitet. „Gelegentlich sickern verräterische Rauchwolken aus dem Boden und verraten ihre verborgene Anwesenheit. Sie können jahrelang köcheln und sporadisch und ohne Vorwarnung ausbrechen“. Wie wir stuft er die Wahrscheinlichkeit eines „Wieder-Aufflammens“ in den nächsten Jahren auch aufgrund der geplanten US-Wirtschaftspolitik als hoch ein. Wenngleich wir die Treiber für einen längeren strukturellen Inflationszyklus als unterschätzt ansehen, erwarten wir jedoch keine „Inflationswellen“ wie in den 70er Jahren.

Die Gefahr für den breiten Markt ergibt sich aus wieder steigenden Zinsen im Zuge einer erneut rigiden Inflationsbekämpfung. Höhere Zinsen bedeuten höhere Opportunitätskosten für Aktien und bestehende Anleihen – dies lässt Vermögenspreise in der Regel fallen. Eine Erfahrung, welche Investoren jüngst 2022 machten. Die Maßnahmen zielen darauf ab, die wirtschaftliche Aktivität, welche „heiß gelaufen“ ist und somit hohe Inflation verursacht, abzukühlen. Eine restriktivere Geldpolitik birgt zugleich ein Risiko für hoch verschuldete Sektoren (bspw. Immobilienunternehmen) und das Finanzsystem (Banken). Die meisten Bankenpleiten aus 2023 waren nicht zuletzt eine Folge der gestiegenen Zinsen. Kühlen die Zentralbanken die Wirtschaft zu stark ab, rutscht diese in eine Rezession. Wie in vergangenen Marktkommentaren beschrieben, treibt steigende Inflation die Zentralbanken in einen riskanten Drahtseilakt. Die avisierte Politik des designierten Präsidenten wird aus unserer Sicht inflationär wirken, weshalb wir weiterhin mit einer restriktiveren Geldpolitik, also mit anhaltend höheren Zinsen, in den USA rechnen.

4. Hohe Bewertungen

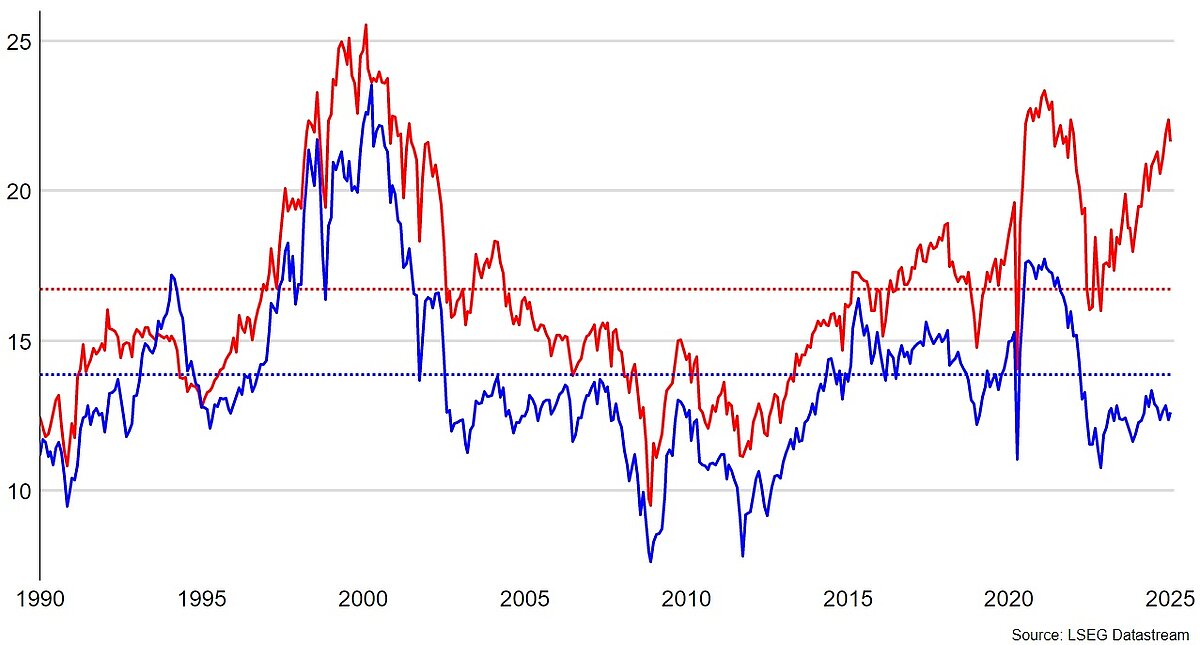

Die positive Wertentwicklung in den vergangenen zwei Jahren lief dem Gewinnwachstum des US-amerikanischen Aktienmarktes voraus. Im Zuge dessen stiegen auch die Bewertungen, gemessen am Kurs-Gewinn-Verhältnis (KGV), nennenswert. Der US-Leitindex S&P 500 liegt aktuell bei einem KGV von 23, ein historisch gesehen erhöhtes Niveau (siehe Grafik 2). Aktuell scheinen Umsatzwachstum und operative Effizienzsteigerungen die hohen Bewertungen weiter zu stützen. Gleichwohl hat jede positive Entwicklung auch natürliche Grenzen, eine gewisse Erwartungshaltung ist in vielen Aktienkursen bereits reflektiert. Steigen die in Punkt 3 erwähnten Opportunitätskosten bei dem aktuell hohem Bewertungsniveau, könnten Anleger Aktien (wie im Jahr 2022) vorübergehend den Rücken kehren – das Risiko eines Abverkaufs mit temporär stärker fallenden Kursen sehen wir eher in der zweiten Hälfte des Jahres, wenn die Auswirkungen sich anfangen, in den Inflationsdaten niederzuschlagen.

und deren durchschnittliches KGV (gestrichelte Linien) seit 1990

Die vorangegangenen Ausführungen sollen darlegen, dass neben den vielen positiven Aspekten für Investoren, die Trump Politik auch Risiken birgt. Daher tendieren wir aktuell weder zu Euphorie noch zu Angst. Für 2025 werden wir weiterhin in den gewinn- und wachstumsstarken US-Kapitalmarkt investiert sein und halten uns damit an die Aussage der Investorenlegende Warren Buffet: „Never bet against America“.

Brüssel und Peking wirtschaftlich unter Druck, jedoch mit Überraschungspotential

Bezüglich des wirtschaftlichen Ausblicks und der Stimmung der Unternehmen könnte der Unterschied zwischen der alten und der neuen Welt kaum größer sein. Das Wachstum lahmt, die Währung schwächelt und die Stimmung unter Unternehmenslenkern erreicht regelmäßig Tiefststände. Die Inflation ist analog der wirtschaftlichen Dynamik ebenfalls niedriger und die Währung seit Jahren schwach. Wie im Draghi-Report1 deutlich beschrieben fehlt Europa zudem ein echter gemeinschaftlicher Absatz- und Kapitalmarkt. Solange das so bleibt, entstehen in Europa auch kaum weitere große relevante Technologiefirmen, die reichlich Mittel für Forschung und Entwicklung ausgeben können, um im Technologiewettstreit zwischen China und den USA mithalten zu können. Die EZB wird die Leitzinsen unserer Meinung nach somit weiter senken. Nicht nur die spezielle Situation in Deutschland und Frankreich legitimiert diese Vorgehensweise. EZB-Ratsmitglied Frau Prof. Schnabel hat den Pfad der Notenbank in Richtung neutraler Rate auf Basis neuer Makrodaten bestätigt. Wir erwarten weitere Senkungen des Leitzinses, die sich durchaus Richtung 2,5% - 2% bewegen können. Investoren sollten Europa aber nicht abschreiben. Die Aktienbewertungen legen nahe, dass vieles eingepreist ist. Sie liegen (siehe Grafik 2) unterhalb des langjährigen Durchschnitts und weit abgeschlagen von den US-amerikanischen Pendants. Weiter sinkende Zinsen verringern die Opportunitätskosten und die global aktiven Kapitalmarktteilnehmer sind in europäischen Aktien aktuell unterinvestiert. In einem derartigen Umfeld könnte beispielsweise eine Beendigung des Ukrainekriegs einen Kursschub auslösen. Wenngleich US-Aktien aktuell eine höhere Gewichtung in den uns anvertrauten Depots finden, schreiben wir die Innovationskraft global agierender europäischer Qualitätsunternehmen nicht ab und allokieren einen Teil des Vermögens auch hier.

Kein anderes Land der Welt spürt die Macht der USA derzeit mehr als China. Die Regierung in Peking ist sich dessen bewusst und nimmt bereits Kurskorrekturen in seiner Wirtschaftspolitik vor. Die Hoffnung liegt in einer ähnlichen Entwicklung wie in der Vergangenheit, welche zu mehr Transparenz für Investoren und einem verbesserten Zugang zum Kapitalmarkt führte. Aktuell wird 2025 mit einer Zunahme chinesischer Börsengänge in New York und Hongkong gerechnet, was auf gelockerte regulatorische Bedingungen und ein verbessertes Investitionsklima zurückzuführen ist. Gleichzeitig setzt China auf umfangreiche Konjunkturmaßnahmen. Im Tandem kündigte die Zentralbank ein weitreichendes geldpolitisches Paket an, welches unter anderem eine Senkung der Mindestreserveanforderungen für Banken und eine Lockerung der Geldpolitik vorsieht. Zusätzlich plant die Regierung die Ausgabe von Sonderanleihen, eine verstärkte Förderung von Kleinunternehmen und Schritte zur Stabilisierung des Immobilienmarktes. Diese Maßnahmen zielen darauf ab, die Binnennachfrage zu stärken und könnten positive Impulse für die globale Konjunktur setzen. Trotz dieser positiven Entwicklungen bleiben strukturelle Herausforderungen bestehen. Die anhaltende Schwäche im Immobiliensektor und das zurückhaltende Konsumverhalten der Haushalte belasten weiterhin die wirtschaftliche Erholung. Zudem birgt Chinas ambitionierte Industriestrategie „Made in China 2025“ Risiken für westliche Unternehmen. Das Ziel, in Schlüsseltechnologien zur Weltspitze aufzuschließen, könnte langfristig dazu führen, dass China viele westliche Produkte durch eigene Innovationen ersetzen könnte.

Insgesamt deutet Chinas Kurs auf eine ausgewogenere Integration in die Weltwirtschaft hin, wobei die Balance zwischen Öffnung und strategischer Autonomie eine zentrale Herausforderung bleibt. Aufgrund der aktuellen Umstände nimmt das Reich der Mitte in den uns anvertrauten Depots je nach Risikoausrichtung mit einer Allokation von 0% - 5% eine nur kleine Rolle ein.

Fazit

Das Jahr 2025 verspricht eine Zeit voller Unsicherheiten und Herausforderungen zu werden, das galt allerdings auch für das Jahr 2024. Für die Wertpapiermärkte bzw. für einige Branchen muss das nicht zwangsläufig negativ sein. Denn die Resilienz, die Flexibilität auf Veränderungen zu reagieren, vieler Unternehmen wird immer wieder unterschätzt.

Während US-Unternehmen mit starkem Inlandsgeschäft profitieren könnten, sehen sich international agierende Konzerne mit Herausforderungen konfrontiert. Die Federal Reserve steht vor dem Dilemma, einerseits die Inflation zu bekämpfen und andererseits das Wirtschaftswachstum nicht abzuwürgen.

Anleger sollten ihre Aktienquote 2025 je nach Risikobereitschaft und Tragfähigkeit austarieren. Wir halten im Rahmen unserer Strategie einen zweistelligen Prozentsatz des maximalen Aktienanteils als Kasse oder in kurz laufenden Anleihen. Die Flexibilität in einer (unvermeidlichen) kleineren Korrektur am Aktienmarkt zukaufen zu können hält einen enormen Wert inne. Rückschläge bis zu zehn Prozent sind keine Seltenheit und können immer mal wieder vorkommen. Mit unseren Branchenschwerpunkten Technologie, Gesundheit, Industrie und Rohstoffe gehen wir zuversichtlich in das neue Anlagejahr. Gold, trotz des nennenswerten Zuwachses 2024, sehen wir weiterhin als unverzichtbaren Bestandteil im Depot, weil es wirksam gegen den Kaufkraftverfall von Euro, Dollar & Co. schützt. Zudem wirken, wie oben beschrieben, steigende Staatsschulden, Inflation und Kriege in der Regel als Treiber für das Edelmetall. Der Anleihe-Anteil im Depot dürfte vor allem bei Bonds ausgewählter Unternehmen gut aufgehoben sein.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung.

Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Rekordtiefer Yen, steigende Renditen: Japan als Stresstest für Zins- und Währungsstrategien

Japan ist ein Testfall für das Zusammenspiel von Geldpolitik, Fiskalpolitik und Währungsregime. Investoren müssen entscheiden, wie viel Zins- und Währungsvolatilität sie der Governance-Story des Landes wirklich zutrauen.

Spiekermann & CO AG überschreitet Marke von einer Milliarde Euro in der Vermögensverwaltung

Die Spiekermann & CO AG hat in ihrem Kerngeschäft der individuellen Vermögensverwaltung die Marke von einer Milliarde Euro anvertrauter Mandantengelder(„Assets under Management“) überschritten. Der Zuwachs spiegelt das Vertrauen der Mandanten in die unabhängige Beratung, die langfristige Anlagestrategie und die umfassenden Vermögensverwaltungslösungen des Hauses wider.

Handelskonflikte sind Belastung und Chance zur Neuordnung zugleich

Handelskonflikte sind kurzfristig ein Störfaktor, aber mittel- bis langfristig oft der Auslöser für Anpassungen, aus denen robuste Geschäftsmodelle und regionale Wertschöpfungsketten gestärkt hervorgehen.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.