Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

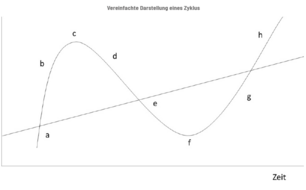

Die Zyklen der Börse

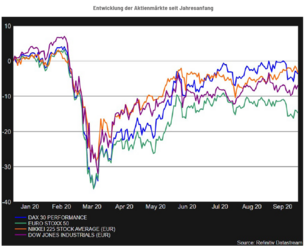

Das Jahr 2020 als ein historisches Börsenjahr zu bezeichnen, ist sicherlich nicht vermessen. Selten hat die Psychologie, eine der mächtigsten Triebfedern an der Börse, in so kurzen Zeiträumen ihre volle Bandbreite von totaler Sorglosigkeit bis hin zu nackter Panik ausgelotet, und das innerhalb von wenigen Wochen. Auch der starke monatelange Wiederanstieg an den Börsen seit April war kaum ausgewogen, sondern hatte bis in den September hinein Züge einer Kaufpanik, insbesondere bewirkt durch die Marktteilnehmer, die einen großen Teil der Aufwärtsbewegung verpasst hatten.

Natürlich gab es wesentliche Treiber für beide Seiten. Zum einen die Alternativlosigkeit von Aktien aufgrund der Tiefzinspolitik der Notenbanken und auf der anderen Seite das Coronavirus, welches die Welt abrupt in einen Ausnahmezustand versetzt hatte. Das Jahr 2020 hat damit allerdings gezeigt, dass Zyklen weiterhin ein wesentlicher Teil der Wertpapiermärkte bleiben, auch wenn die Notenbanken nachhaltig versuchen, und wahr- scheinlich auch noch für längere Zeit erfolgreich, den Zinszyklus zu unterbrechen.

Ein Zyklus ist ein Kreislauf oder ein Muster. Manche Muster in unserer Umwelt kehren regelmäßig wieder und beeinflussen unser Verhalten und unser Leben. An den Wertpapiermärkten ergeben sie sich aus auftretenden Phänomenen, aber eben auch aus dem Auf und Ab der menschlichen Psyche und dem menschlichen Verhalten, das daraus resultiert. Da die Psychologie und das Verhalten der Menschen bei ihrer Entstehung eine Rolle spielen, sind diese Zyklen nicht so regelmäßig wie die Zyklen der Uhr oder des Kalenders, aber immerhin resultieren aus ihnen für Wertpapiergeschäfte besser und schlechter geeignete Zeiten. I.d.R. hat ein Zyklus einen übergeordneten Trend und dieser ist gewöhnlich aufwärtsgerichtet. Also neigen Volkswirtschaften und Unternehmensgewinne dazu, langfristig zu wachsen. Da sich die Wertpapiermärkte aber wie oben beschrieben nicht physikalisch konstant entwickeln, sondern erheblich um ihren Mittelwert schwanken, ist in manchen Marktphasen eine aktivere Bewirtschaftung des Vermögens sinnvoll, um wieder ein Gleichgewicht zwischen Chancen und Risiken herzustellen.

Die Spiekermann & CO AG hat dabei vor einigen Jahren mit der Aktienquotensteuerung einen Strategiebaustein geschaffen, der diesen Überzeugungen Rechnung trägt (ohne dabei eine binäre Wette einzugehen). Gleichwohl erfordert dieses oft antizyklische Handeln ein hohes Maß an Disziplin, weil man i.d.R. gegen die öffentliche Meinung agieren muss. Eine schöne Metapher zum Themenbereich Zyklen bzw. Szenarien stammt von Nassim Taleb, dem Buchautor und Forscher in Sachen Statistik und Zufall: Wir wollen uns einen Truthahn vorstellen, der jeden Tag gefüttert wird. Jede einzelne Fütterung wird die Überzeugung des Vogels stärken, dass es die Grundregel des Lebens ist, jeden Tag von freundlichen Menschen gefüttert zu werden. Seine Zuversicht wuchs mit der Zahl der freundlichen Fütterungen. Am Nachmittag des Mittwochs vor dem Erntedankfest wird dem Truthahn dann etwas Unerwartetes widerfahren, und er wird seine Überzeugung revidieren müssen. Sein Gefühl, in Sicherheit zu sein, erreichte genau dann den Höhepunkt, als das Risiko am größten war.

Auch an den Wertpapiermärkten müssen wir uns immer kritisch die Frage stellen, wie wir auf Grundlage des (endlichen) Bekannten Eigenschaften des (unendlich) Unbekannten ermitteln können. Die Menschen rechnen in der Regel damit, dass die Zukunft so aussehen wird wie die Vergangenheit, und sie unterschätzen das Potential für Veränderungen. Ein anschauliches Beispiel ist der Börsencrash von 1987. Die meisten Anleger machten sich danach jeden Oktober auf einen neuen gefasst, obwohl die Wahrscheinlichkeit dafür gering war. Auch in diesem Jahr haben viele Anleger nach der ersten Erholung an den Märkten im April/Mai mit einem weiteren Rücksetzer auf die alten Tiefstände vom März gerechnet, obwohl die Kumulation von negativen Effekten im März nicht ausgeprägter hätte sein können. Wir Menschen halten Beobachtungen aus der Vergangenheit fälschlich für etwas, das definitiv oder repräsentativ für die Zukunft ist.

Tiefe Realzinsen halten Aktien und Gold auf lange Sicht attraktiv

Bis Anfang September überwogen an den Märkten noch die Stimmen, die ein positives Bild zeichneten. Getragen wurde dies durch aktuelle Wirtschaftsdaten. Der weltweite Güterhandel beispielsweise konnte eine deutliche Erholung verzeichnen. Das geht aus einer Erhebung des Instituts für Weltwirtschaft Kiel (IfW) hervor. Der Aufschwung ist dabei nicht nur von China getragen, das gleiche Muster gilt auch für den Handel der Eurozone. Der globale Güterfluss lag im Juni noch 9 % unter dem Niveau von Februar – nach einem Einbruch von 15 % im April. Damit hat sich der durch die Coronapandemie geschwächte Welthandel deutlich schneller erholt, als dies im Anschluss an die Finanzkrise 2008/09 der Fall war. Damals dauerte es nicht nur deutlich länger, bis der Tiefpunkt erreicht war, auch der Aufschwung ging langsamer vonstatten. Ein weniger optimistisches Bild der aktuellen Lage zeichnet die Welthandelsorganisation (WTO). Im Ende August erschienenen Handelsbarometer wurde ein schneller Aufschwung des Handelsvolumens im Jahr 2021 als „zu optimistisch“ verworfen. Aufgrund der hohen Unsicherheit, sowohl bezüglich des weiteren Verlaufs der Coronapandemie als auch der globalen Handelspolitik, sei eine deutlich langsamere Entwicklung das wahrscheinlichere Szenario. Dabei würden die globalen Handelsströme nur langsam wieder zunehmen und noch lange unter dem Vorkrisenniveau bleiben. Stephan Roach, Professor an der Universität von Yale bezeichnet die Erholung als „asynchron“, also nicht mit gleicher Geschwindigkeit. „Während sich z.B. in den USA die Ausgaben für kurz- und langlebige Konsumgüter auf real 4,6 % über dem Niveau vor Ausbruch der Pandemie erholt haben, haben die Ausgaben der privaten Haushalte für Dienstleistungen – die deutliche größere Komponente des Gesamtkonsums – bisher nur 43 % ihrer lockdownbedingten Verluste aufgeholt“, so Roach.

Nachdem die Aktienmärkte monatelang unaufhaltsam gestiegen sind, setzte sich seit Anfang September wieder etwas mehr Unsicherheit in den Märkten fest. In der Spitze verlor beispielsweise der breit gefasste S&P-500-Index in den USA seit Anfang September 10 %. Den Anlegern wird immer mehr bewusst, dass das Virus noch lange nicht besiegt ist. Das Wort „Lockdown“ macht wieder die Runde. Die jüngsten Maßnahmen in Großbritannien, Spanien und Frankreich sind ein weiteres Indiz für diese Skepsis. Dazu fällt auf, dass die jüngste Bekräftigung der US-Notenbank, die Leitzinsen noch für mindestens drei Jahre ultraniedrig zu halten – sonst ein Allheilmittel –, den Märkten noch keine Ruhe gebracht hat.

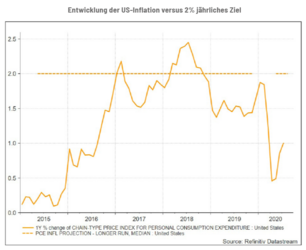

Gleichwohl sollte ein wichtiger Strategieschwenk der amerikanischen Notenbank (Fed) aufhorchen lassen. Ende August gab es eine wichtige Rede von US-Notenbankchef Jerome Powell beim alljährlichen Jackson Hole Treffen. Wichtig, weil er die veränderte Zielsetzung der Fed klar erläuterte, wonach nicht mehr die Preisstabilität, sondern der Arbeitsmarkt das primäre Ziel der Geldpolitik sei. Auch deutliche Anstiege des Verbraucherpreisindex über zwei Prozent sollen von nun an toleriert werden, um schnellstmöglich wieder Vollbeschäftigung zu schaffen, wobei man nur noch im langfristigen Durchschnitt zwei Prozent Teuerung anstreben würde. Bis dahin lag die Zielmarke der Teuerung bei zwei Prozent pro Jahr, bei deren Erreichen die Notenbank mit Zinsanhebungen reagiert hatte. Erreicht wurden 1,4 % p.a. in den letzten acht Jahren.

Diese Änderung versetzt die US-Notenbank in die Lage, die kurzfristigen Zinsen weiter bei null Prozent zu halten, auch wenn der Konsumentenpreisindex aufgrund der historisch einmalig starken Inflation der Geldmenge deutlich stärker als zwei Prozent ansteigen würde. Was heißt das konkret in Zahlen? Würde die über acht Jahre angesammelte Unterschreitung des Inflationsziels künftig aufgeholt, müssten über die nächsten Jahre 5 % mehr an Teuerung anfallen. Theoretisch könnte die Fed demnach eine Inflation von jährlich 3 % über die nächsten fünf Jahre ansteuern. In Europa sehen die Zahlen ähnlich aus, auch wenn es hierzu noch keine konkreten Pläne gibt. Noch geht die Inflation jedoch zurück. Die demo- grafische Entwicklung und neue Technologien sind nach wie vor Kräfte, die deflationär wirken, also eher preisdämpfende Konsequenzen haben. Doch die immense Liquidität, die die Notenbanken und die Staaten zur Verfügung gestellt haben, hat die Vermögenspreise bereits nach oben gehoben. Eine Entwertung der Währungen wäre die nächste logische Konsequenz, wann auch immer dies auf der Zeitachse zum Tragen kommt. Noch fehlt der Auslöser. Ein solcher Auslöser kann ein Corona-Impfstoff sein, auf dessen Verfügbarkeit ein Wirtschaftsboom folgt, wenn Konsumenten ihr Erspartes ausgeben und Unternehmen aufgeschobene Investitionen nachholen. Ein anderer Auslöser wären neue breit angelegte fiskalische und monetäre Anreize nach einer Risk-off-Phase an den Märkten als Folge der Furcht vor einer Rezession. Die Staaten und die Notenbanken würden dann noch einmal massiv intervenieren, indem sie weitere Kredite und Hilfsmaßnahmen zur Verfügung stellen.

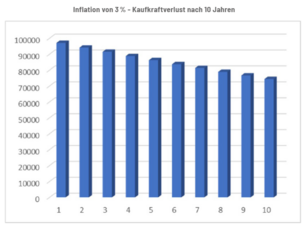

3 % Inflation, das aber ohne Zinsen. Ein Szenario, das eine nicht zu unterschätzende Wahrscheinlichkeit hat. Es wäre zumindest der sozial verträglichste Weg, die Entschuldung der Staaten voranzubringen. Allerdings hätte dies auch einen enormen Kaufkraftverlust bzw. Wohlstandsverlust für jeden Sparer als Konsequenz. Die Grafik zeigt die Entwicklung der Kaufkraft bei einem fiktiven Betrag von 100.000 € über 10 Jahre. Nach 10 Jahren wären diese 100.000 € quasi noch ca. 75.000 € wert.

Für die Staaten würde sich diese Entwicklung hingegen positiv auswirken. Durch Inflation legen nicht nur die Preise zu, sondern auch die nominale Wirtschaftsleistung, selbst wenn die Wirtschaft real nur wenig wächst. Das wiederum lässt den Schuldenstand im Vergleich zur Wirtschaftsleistung weniger hoch aussehen. Die Schuldenquote sinkt. Letztlich können dann die Kredite in einer Währung zurückgezahlt werden, deren Wert gesunken ist.

Fazit:

Auch wenn die hohe Verschuldung, die Umbrüche in der Industrie, das Erreichen ehrgeiziger Klimaziele oder die Spaltung ganzer Gesellschaften Herausforderungen sind, die uns alle gleichzeitig treffen, und die Herausforderungen in Sachen Geldanlage wohl selten größer waren, ist es umso wichtiger, die langfristige Vermögensanlage strukturiert auf die künftigen Herausforderungen zu justieren. Die Spiekermann & CO AG steht ihren Mandanten dabei mit einem klaren Plan und Weltbild als Partner zur Seite.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.