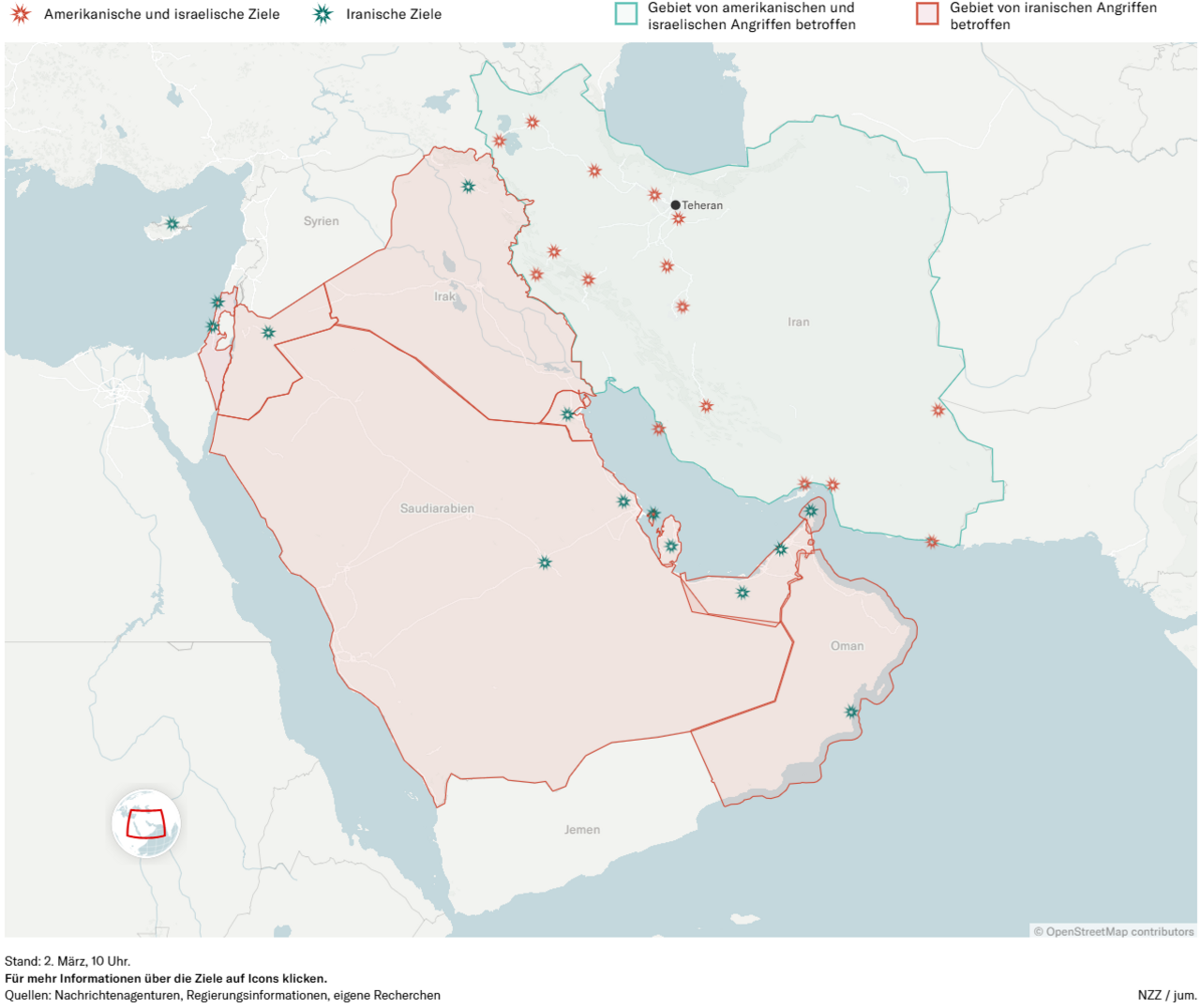

Krieg im Nahen Osten

Die geopolitische Lage im Nahen Osten hat sich durch gemeinsame Luftangriffe der USA und Israels auf strategische Ziele im Iran am 28. Februar 2026 zugespitzt. Der Iran im Gegenzug beschießt US-Basen im Nahen Osten und Israel mit Raketen (siehe Grafik), wodurch wichtige Luftfahrt-Drehkreuze wie Dubai und Doha den Betrieb zeitweise einstellen mussten und die Schifffahrt in der Straße von Hormus zum Erliegen gekommen ist. Angesichts der Tragweite dieser Ereignisse – insbesondere der Berichte über den Tod des Obersten Führers Ajatollah Ali Chamenei – möchten wir Ihnen eine kurze Einordnung der aktuellen Marktentwicklungen und unserer strategischen Einschätzung geben.

In unserer Analyse unterscheiden wir derzeit zwischen zwei Szenarien, welche sich in den Auswirkungen auf die Ölproduktion und deren Konsequenzen unterscheiden. Unser Basisszenario und damit das deutlich wahrscheinlichste geht von einer nur vorübergehenden Störung der weltweiten Energieversorgung aus. Laut der internationalen Energie Agentur fördert der Iran ca. 4,5% des globalen Öls (Venezuela im Vergleich steht für ca. 1%), welches überwiegend nach China exportiert wird. Andere OPEC-Länder und die USA könnten einen Ausfall dieser Kapazitäten substituieren. Sobald ersichtlich wird, dass kritische Öl-Infrastrukturen nicht dauerhaft geschädigt sind, erwarten wir wieder eine Stabilisierung des Ölpreises. In diesem Fall werden sich unserer Einschätzung nach die Finanzmärkte nach einer Phase erhöhter Volatilität wieder an den grundsätzlich positiven globalen Fundamentaldaten orientieren, die weiterhin durch robustes Wachstum und steigende Unternehmensgewinne geprägt sind. Demgegenüber steht ein Negativszenario, das einträte, falls es zu einer langanhaltenden Blockade der Straße von Hormus käme und die Öl Produktion der ganzen Region zum Erliegen kommen würde. Über die Meerenge wird rund ein Fünftel der weltweiten Ölnachfrage abgewickelt; eine dauerhafte Unterbrechung hätte demnach nennenswerte Auswirkungen auf die Weltwirtschaft.

Trotz der aktuellen Spannungen ist festzuhalten, dass die Weltwirtschaft heute resilienter gegenüber Ölpreisschwankungen reagiert als in früheren Jahrzehnten. Studien deuten darauf hin, dass kurzfristige Energiespitzen zwar die Inflation heben, die Kernraten jedoch oft nur moderat beeinflussen. Zudem haben die großen Zentralbanken signalisiert, auf einmalige Angebotsschocks besonnen und nicht überhastet mit Zinserhöhungen zu reagieren.

Als Finanzportfolioverwalter ist es unsere Aufgabe die Situation in Bezug auf die Kapitalmärkte zu bewerten. Der Preis für Brent-Rohöl stieg in der Spitze auf rund 82 US-Dollar, und Gold festigte seine Rolle als „sicherer Hafen“ mit einem Zuwachs von etwa 2,5 %. Die globalen Aktienmärkte reagierten mit moderaten Abschlägen zwischen 1 % und 2 %, was die aktuelle Unsicherheit der Anleger widerspiegelt. Insgesamt erachten wir die Reaktion für angemessen und blicken in Bezug auf die Kapitalmärkte besonnen nach vorne. Ein vorschneller Verkauf von Aktien erachten wir vor dem Hintergrund unseres Basisszenarios als wenig sinnvoll, da es sich historisch selten als vorteilhaft erwiesen hat, in unmittelbarer Reaktion auf geopolitische Eskalationen überhastet Positionen zu liquidieren. Wir halten daher am langfristigen Kurs fest und berücksichtigen eine breite Diversifikation. Unsere Allokationsschwerpunkte in Rohstoffe und insbesondere Gold werteten entgegen dem breiten Markt auf, sodass die Auswirkungen des Krieges auf die uns anvertrauten Portfolio bisher begrenzt sind. Wir investieren zugleich nicht in Airlines oder in den Nahen Osten als Region – damit sind die am stärksten betroffene Segmente kein Teil unserer Anlagestrategie. Sofern sich die Marktreaktion ausweiten sollte, werden wir unsere aktuell leicht untergewichtete Aktienquote aus der taktisch vorgehaltenen Liquidität erhöhen und zugleich die Volatilität nutzen, um Gewichtungen zu rebalancen.

Zusammenfassend betrachten wir den aktuellen Konflikt als ernstzunehmende Belastung, die kurzfristig für Nervosität sorgt, im Basisszenario aber nicht zu einer nachhaltigen Beeinträchtigung der Weltwirtschaft führt. Wir halten es daher für entscheidend, Disziplin zu bewahren und Anlageentscheidungen weiterhin an langfristigen Zielen, statt an kurzfristigen Schlagzeilen auszurichten.

weitere Neuigkeiten

Marktkommentar März 2026– Geopolitik im Fokus

„Seetauglich durch die Polykrise“ – so lautete der Titel unseres Vortrages am dritten Digitalen Vermögenstag 2024 und ist derzeit treffender denn je. Selten haben sich geopolitische Ereignisse in so kurzer Folge verdichtet, dass sie heute nicht mehr als temporäre Störfaktoren, sondern als strukturelle Herausforderung begriffen werden müssen.

Rechenzentren: KI-Boom wird zum Investitionszyklus für Strom, Bau und Rohstoffe

Rechenzentren sind kein reines Technologiethema mehr. Die entscheidenden Engpässe liegen zunehmend in Strom, Netzanschlüssen, Flächen, Baukapazitäten und Materialeinsatz. Daraus entsteht ein eigenständiger Investitionszyklus, der Industrials, Infrastruktur und Materials direkt berührt.

Halo-Trade: Von KI profitieren, ohne von KI ersetzt zu werden

Der KI-Boom hat die Kursentwicklung in vielen Märkten auf wenige sehr große Titel konzentriert und damit neue Klumpenrisiken erzeugt. Zugleich entsteht ein realwirtschaftlicher Investitionszyklus: Anlagebausteine mit physischer Kapitalbindung, regulierten Erträgen oder stabiler Alltagsnachfrage können in diesem Umfeld als Gegengewicht dienen.