Der Marktkommentar der Spiekermann & CO AG unter dem Motto "Geopolitik im Fokus"

Geopolitik im Fokus: Wenn Krisenzyklen zur strukturellen Herausforderung werden

„Seetauglich durch die Polykrise“ – so lautete der Titel unseres Vortrages am dritten Digitalen Vermögenstag 2024 und ist derzeit treffender denn je. Selten haben sich geopolitische Ereignisse in so kurzer Folge verdichtet, dass sie heute nicht mehr als temporäre Störfaktoren, sondern als strukturelle Herausforderung begriffen werden müssen. Neben Konflikten zwischen Indien & Pakistan, Afghanistan & Pakistan, Armenien & Aserbaidschan, Fraktionen im Sudan und vielen mehr, prägten in den letzten Jahren insbesondere zwei Konflikte die globale Wirtschaftsordnung: der Ukraine-Krieg seit Februar 2022 und der Iran-Krieg mit Beginn am 28. Februar 2026. Initiiert durch die beiden Großmächte des Kalten Krieges – zunächst die russische Invasion und jüngst der koordinierte Angriff der USA und Israels auf den Iran. Wenngleich sich vielen Menschen die „Warum-Frage“ aufdrängt, ist es unsere vorrangige Aufgabe, die Portfolios auf Basis der aufgezwungenen Realitäten, durch den Seegang zu navigieren. Die akute, sowie die nachgelagerte humanitäre Katastrophe – ein absehbarer Anstieg der globalen Lebensmittelpreise, welcher insbesondere Entwicklungsländer schwer treffen wird – bleibt auch bei unser auf die Finanzmärkte fokussierten Perspektive unbestritten.

Der aktuelle „Wellengang“ ähnelt an einigen Stellen dem von 2022, es gibt vereinzelt Parallelen, gleichwohl beide Kriege individuell zu betrachten sind. Die Ereignisse des Jahres 2022 können als grober Kompass für die Resilienz der Kapitalmärkte fungieren. Ein Blick zurück lohnt, um die damalige Anpassungsfähigkeit des Systems zu verstehen: nach dem initialen Schock, als der Ölpreis der Sorte Brent auf 130 USDollar sprang und die Aktienmärkte weltweit korrigierten, setzte im Zeitverlauf eine sukzessive Normalisierung ein. Die globalen Lieferketten passten sich an, alternative Energiequellen wurden erschlossen und wichtige Anlageklassen begannen eine beeindruckende Erholung. Bis Mitte 2024 hatten viele Aktienindizes neue Allzeithochs erreicht. Eine wichtige Erkenntnis: Unternehmen sind Problemlöser, sie reagieren auf neue Umstände und passen sich, wenngleich oftmals mit Reibungsverlusten, eindrucksvoll an. Die Kapitalmärkte, oftmals geschockt von initialer Ungewissheit, folgen der enormen unternehmerischen Kraft, neue Realitäten einzupreisen und schrittweise zu überwinden.

Doch so wertvoll die Rückschau als Kompass auch ist, so volatil präsentiert sich die unmittelbare Gegenwart. Während dieser Marktkommentar entsteht, wechseln die täglichen Nachrichten in einer Taktung, die selbst für erfahrene Anleger herausfordernd ist: Auf kurze Phasen der Hoffnung – etwa durch diplomatische Signale oder robuste Wirtschaftsdaten – folgt oft im nächsten Tickersprung die Ernüchterung durch neue geopolitische Eskalationsstufen. Maßgeblicher Taktgeber für die globale Wirtschaft ist die Dauer des Konfliktes mit Schließung der Straße von Hormus. So verfahren eine Situation scheint, Investoren müssen sich auch darauf vorbereiten, wenn „der Knoten platzt“ und die Blockade der Meerenge so schnell endet, wie sie eingeführt wurde. Die Ungewissheit über die Duration des Krieges bedingt für das Portfolio eine Zweigleisigkeit: Es braucht Elemente mit hoher Wertstabilität bei anhaltendem Krieg (beispielsweise eine Beimischung von Energiewerten oder kurzlaufenden Anleihen) und Elemente mit positiven Impulsen bei einer Entspannung (beispielsweise Industrie- oder Technologiewerte). Diversifikation wiegt aktuell schwerer als üblich.

Die Entwicklung der Anleiherenditen seit Beginn des Iran-Kriegs verdeutlicht dabei eindrücklich, dass auch Teilbereiche der vermeintlich defensiven Anlageklassen in bestimmten Krisenszenarien unter Druck geraten können. Mit der Eskalation des Konflikts und der Schließung der Straße von Hormus – einer zentralen Handelsroute für rund ein Fünftel der globalen Öl- und Flüssiggasversorgung sowie rund 30 % des global gehandelten Stickstoffdüngers – kam es erneut zu einem sprunghaften Anstieg der Energiepreise sowie der Futures („zukünftige Preise“) auf Agrarprodukte. Die Sorge einer steigenden Inflation lies die Renditen der Anleihen steigen und deren Kurse damit allen – die Absicherung über langlaufende Staatsanleihen greift im Inflationsszenario nicht.

Gleichzeitig ziehen wir etwas positives aus den Marktmechanismen – wir, und der Markt auch, gehen weiterhin von einer auf Sicht intakten Weltwirtschaft aus, andernfalls würden die Anleihenrenditen am langen Ende der Zinsstrukturkurve fallen. Rezessionen ühren zu einer Reduzierung der Geldumlaufgeschwindigkeit und wirken damit deflationär. Überwiegen die Sorgen einer weltweiten Rezession, würden die Renditen langlaufender Staatsanleihen solider Länder wie Deutschland fallen und Risikoaufschläge für Unternehmensanleihen nennenswert steigen – auch weil wir bisher keine Anzeichen dafür erkennen, sind wir weiterhin optimistisch für Aktien und haben unsere Quote im Zuge des Kursrückgangs Anfang März erhöht. Sollte analog zu 2022 die Erholung vom Schock in den kommenden Monaten einsetzen – was derzeit unser Basisszenario darstellt – ergibt sich für Anleger ein sehr plastisches, positives Szenario.

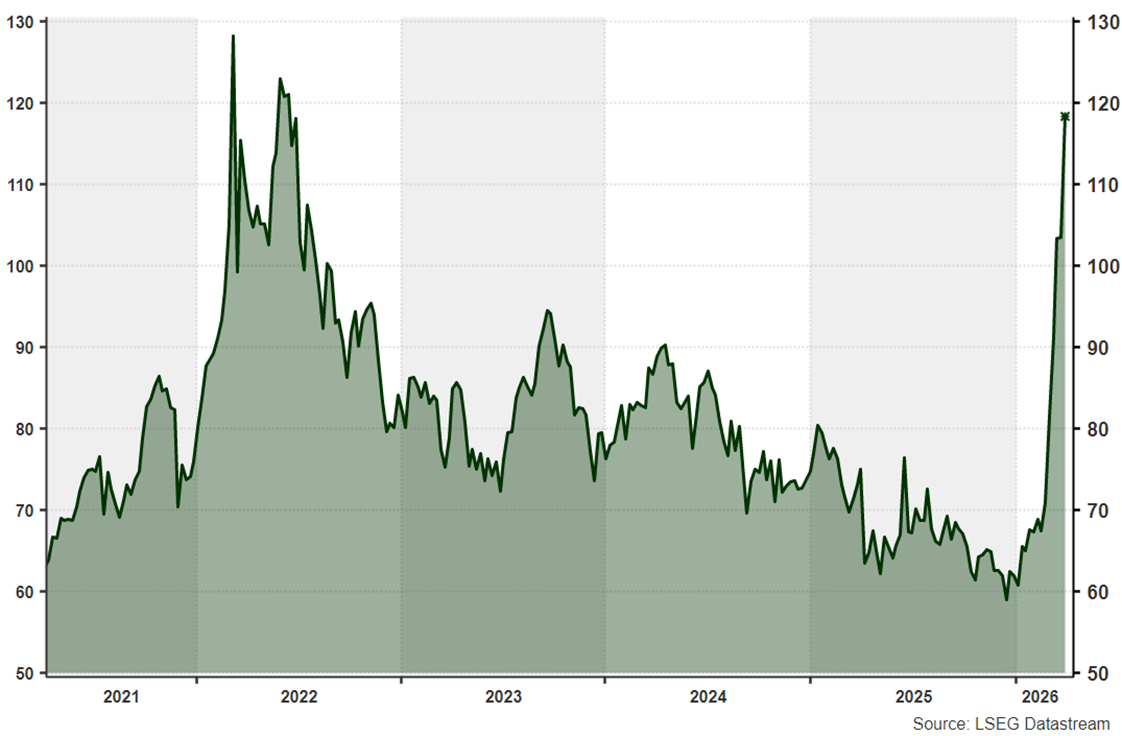

Trotz dieses optimistischen Ausblicks bleibt ein Faktor voraussichtlich auf einem dauerhaft höheren Niveau: der Ölpreis (und Gaspreis). Eine Rückkehr zu Notierungen um 60 US-Dollar, wie wir sie in ruhigeren wie wir sie in den Jahren vor Corona sahen, ist auf absehbare Zeit eher unwahrscheinlich. Dies liegt einerseits an der physischen Zerstörung strategischer Infrastruktur, welche es über Jahre zu reparieren gilt, und andererseits an bleibenden Risikoprämien und der kurzfristig unelastischen Nachfrage. Wir verweisen erneut auf die bewiesene Anpassungsfähigkeit der breiten Wirtschaft, bei niedriger Ölpreisvolatilität mit dem höheren Niveau umzugehen.

Abseits von Optimismus und Anpassungsfähigkeit sind die Auswirkungen des Krieges zum Quartalsende nichtsdestotrotz in allen Anleihen- und Aktienindizes wiederzufinden. So verzeichnete der deutsche Leitindex DAX in den ersten drei Monaten des Jahres einen Wertrückgang von -7,4 % und deutsche Staatsanleihen, gemessen am REX, von -0,4 %.

„ Volatilität ist kein Zeichen von Schwäche, sondern von Anpassung.“ Andrew Lo, Finance-Professor und Ökonom am MIT (Zitat ist paraphrasiert und übersetzt)

Als Investoren blicken wir über einzelne Quartale hinaus und konstatieren: Geopolitische Risiken sind oftmals unberechenbar, doch die Märkte folgen häufig einem zyklischen Muster aus Schock und anschließender Adaption. Eine breite Diversifikation über strukturell attraktive Aktiensektoren, Anleihen und Gold – ergänzt um eine aktiv gesteuerte Liquiditätsquote – bleibt unsere essenzielle Strategie, um die Risiken der Krise abzufedern und gleichzeitig an den langfristigen Kräften des Kapitalmarktes zu partizipieren.

Exkurs: "Saaspocalypse" - Software und Finanzwerte im Sog

Während die Geopolitik aktuell den übergeordneten Wellengang vorgibt, verstärkte sich unter der Oberfläche eine Strömung zu einem Sog, welcher nicht nur Softwareunternehmen, sondern auch deren Gläubiger (Private Debt) nach unten zieht.

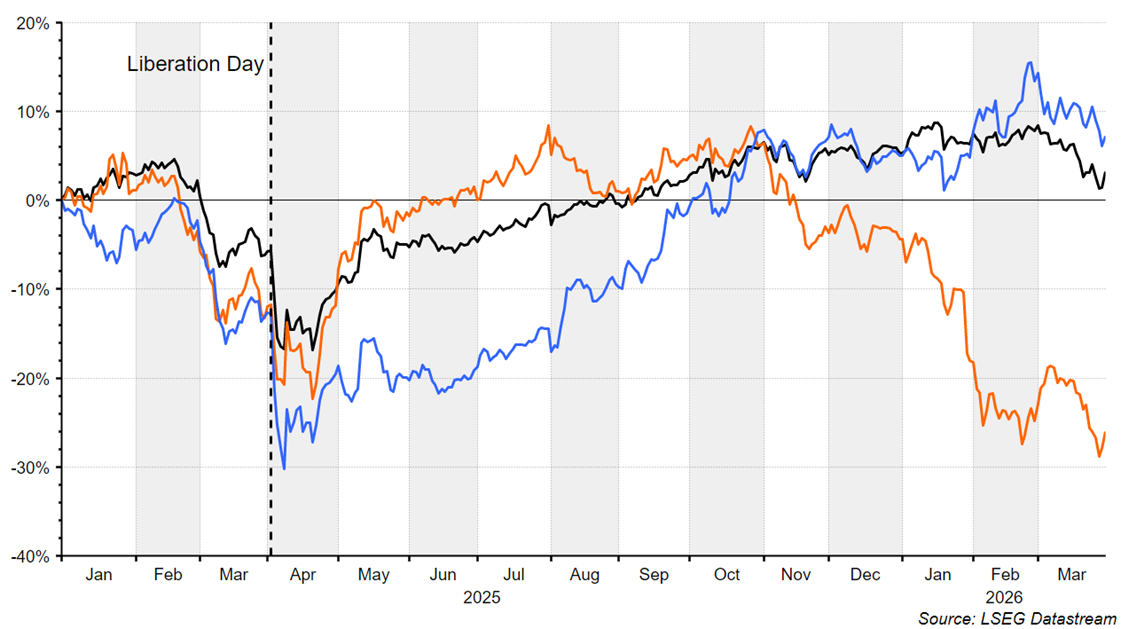

Bereits seit Mitte 2025 entkoppelte sich der Subsektor der Softwareunternehmen vom allgemeinen Aktienmarkt und noch prägnanter von den Peers im Bereich Hardware. Nachdem der Markt zunächst von der KI-Integration in bestehende Softwarelösungen schwärmte, stellte eine Produktpräsentation von Anthropic das Narrativ infrage: aus der Integration wurde die Substitution. Vereinfacht: Software ist Code, Code ist eine Sprache und die von KI genutzten Large Language Models sprechen diese Sprache erschreckend gut. Investoren fürchten, dass Unternehmen mit KI selbst Softwarelösungen erstellen können und die Abhängigkeit von teuren Softwareanbietern abnimmt. Gleichzeitig könnten KI-Agenten (bspw. von Anthropic) die Software anstelle von Mitarbeitern bedienen – von aktuell 100 Lizenzen für 100 Mitarbeiter wäre dann nur noch 1 Lizenz für den KI-Agenten notwendig.

Beide Ansatzpunkte bieten enormes Einsparpotential für die IT-Budgets von Unternehmen und greifen damit das Geschäftsmodell von Softwareanbietern an. Während wir vor 20 Jahren noch das Microsoft Office einmalig gekauft haben, zahlen wir inzwischen eine regelmäßige Nutzungsgebühr für Excel, Word und Co. Dieser übergeordnete Trend „Dinge“ nicht mehr zu besitzen, sondern über ein Abomodell zu beziehen, (denken Sie an Netflix, Spotify, Autoleasing…) war besonders ausgeprägt in der IT-Branche – entsprechend spricht man von „Software as a Service“ (SaaS). Das vom Kapitalmarkt über Jahre gefeierte Geschäftsmodell von Softwareunternehmen mit stabilen wiederkehrenden Erträgen und sehr hoher Preissetzungsmacht wird durch die Entwicklung der KI infrage gestellt. Der Narrativwechsel lies die Aktienkurse der Softwareriesen Adobe, ServiceNow, Salesforce… über 50 % vom Hoch einbüßen. Deutlich wird die Diskrepanz zwischen Software und Hardware bei den beiden größten europäischen Technologiekonzernen – während ASML seit 1.1.2025 einen Kursanstieg von gut 65 % verzeichnete, gab es beim Softwarekonzern SAP einen Kursrückgang von fast -40 %.

Bei nüchterner Betrachtung ist die tatsächliche Disruption bislang jedoch begrenzt und in den aktuellen Quartalszahlen der Unternehmen nicht erkennbar. Die Börse handelt jedoch die Zukunft und strafte undifferenziert nahezu den gesamten Sektor ab. Softwareunternehmen, deren Produkte tief mit der Prozesslandschaft der Unternehmen verwoben sind, zentrale Datenbanken und Datenhoheit innehalten und über tief integriertes Fachwissen verfügen, genießen einen gewissen Schutzwall. Der Sog der KI wird offenbaren, welche Unternehmen schwere Anker bei den Kunden gesetzt haben und welche nicht.

Diese Neubewertung der Software-Landschaft beschränkt sich nicht nur auf das regulierte Börsenparkett, sondern zieht auch den intransparenten und illiquideren Markt des Private Debt / Private Credit mit hinunter. Um die aktuelle Brisanz zu verstehen, muss man zur Entstehung des Private Credit Sektors zurückgehen. Nach der Finanzkrise 2008 zwangen strengere staatliche Regulierungen die klassischen Geschäftsbanken dazu, ihre Kreditvergabe, insbesondere in Bezug auf Risiko, einzuschränken. In diese Lücke stießen neue Akteure: sogenannte Schattenbanken – spezialisierte Kreditfonds, die Kapital von großen institutionellen Anlegern wie Pensionskassen, Versicherungen oder Family Offices einsammeln, um es direkt an Unternehmen zu verleihen. Was als Nische begann, erreichte vor einigen Jahren auch Privatanleger und entwickelte sich zu einem Billionenmarkt. Die Nullzinswelle schwemmte „Renditejäger“ in riskantere Kreditmärkte.

Der größte „Kunde“ von Private Debt Fonds (Fremdkapitalgeber) waren von Private Equity Fonds (Eigenkapitalgeber) gekaufte Unternehmen, welche mit Hilfe des Fremdkapitals die erwartete Rendite auf das Eigenkapital hebelten. Der Favorit der Private Equity Investoren war die Softwarebranche (oftmals über 25 % der Investments) – diese versprach zum einen stabile Erträge und Preissetzungsmacht für die Rückzahlung der Kredite und zum anderen schnelles skalierbares Wachstum für die Rendite auf das Eigenkapital.

KI stellt diese Prämissen infrage und dieser Vertrauensverlust wird zur selbsterfüllenden Prophezeiung. Während Private Equity unter Umständen durch die Wertvervielfältigung von KI-Gewinnern Verluste anderer Investments ausgleichen kann, ist das Renditeprofil von Private Debt asymmetrisch und Gewinne nach oben begrenzt. Der Lackmustest erfolgt bei der Refinanzierung auslaufender Kredite, dann braucht es das Vertrauen des Kapitalmarktes – gelingt die Refinanzierung nicht (selbst bei gesundem Geschäftsmodell), gehen die Kreditnehmer in die Insolvenz und die Kreditgeber erleiden einen Verlust. Vor ein paar Monaten begann das Windhundrennen unter den Investoren, beinahe wie wir es zuletzt auch bei Immobilienfonds hierzulande gesehen haben – viele Anleger versuchen schnellstmöglich ihr Geld aus den Private Debt Fonds abzuziehen. Die Gelder sind jedoch in illiquide Fremdfinanzierungen investiert und somit überwiegend nicht liquidierbar, weshalb die Private Debt Anbieter Rückgaben streng begrenzt haben. Die Aktienkurse der großen Private Equity und Private Debt Häuser (Apollo, Blackstone, KKR…) verzeichnen – entsprechend den Softwaretiteln – deutlich zweitstellige Wertrückgänge. Wenngleich die Situation – analog wie bei Immobilienfonds – angespannt ist, sind die Gewinne der Unternehmen derzeit weiterhin intakt und es wurden bereits beruhigende Maßnahmen eingeleitet – das Abreißen des Sogs mit Teilverlusten für Investoren ist aus unserer Sicht weiterhin wahrscheinlicher als das Zerschellen auf dem Meeresgrund.

„ Financial crises are caused by complexity and leverage interacting in unexpected ways.“ Nassim Nicholas Taleb, Kapitalmarktexperte und Buchautor

Als unabhängiger Vermögensverwalter sind wir unser Grundüberzeugung gefolgt: Komplexität, Intransparenz und Illiquidität sind Widersacher einer erfolgreichen, sich den Marktgegebenheiten anpassenden Kapitalanlage. Während viele Marktteilnehmer in den vergangenen Jahren auf der Suche nach Rendite in immer undurchsichtigere und illiquidere Nischen wie Private Debt oder komplexe Derivatstrategien vorgedrungen sind, bleiben wir nach wie vor unserer Linie treu. Wir verzichten bewusst auf intransparente Produkte, bei denen sich Risiken hinter komplizierten Strukturen verbergen und Liquidität im Ernstfall nur auf dem Papier existiert. Nur wer versteht, was er besitzt, und die Freiheit hat, darauf zuzugreifen, kann aktiv durch geopolitische Krisen und technologische Umbrüche navigieren und sie langfristig sogar für sich nutzen. Gerade in Zeiten wie diesen ist Einfachheit nicht nur eine Tugend, sondern der effektivste Schutz fürs Vermögen.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden.

Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung. Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG.

Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft. In den Texten wird aus Gründen der besseren Lesbarkeit in der Regel das generische Maskulinum verwendet. Weibliche und anderweitige Geschlechteridentitäten werden dabei ausdrücklich mitgemeint, soweit es für die Aussage erforderlich ist.

weitere Neuigkeiten

Marktkommentar März 2026– Geopolitik im Fokus

„Seetauglich durch die Polykrise“ – so lautete der Titel unseres Vortrages am dritten Digitalen Vermögenstag 2024 und ist derzeit treffender denn je. Selten haben sich geopolitische Ereignisse in so kurzer Folge verdichtet, dass sie heute nicht mehr als temporäre Störfaktoren, sondern als strukturelle Herausforderung begriffen werden müssen.

Rechenzentren: KI-Boom wird zum Investitionszyklus für Strom, Bau und Rohstoffe

Rechenzentren sind kein reines Technologiethema mehr. Die entscheidenden Engpässe liegen zunehmend in Strom, Netzanschlüssen, Flächen, Baukapazitäten und Materialeinsatz. Daraus entsteht ein eigenständiger Investitionszyklus, der Industrials, Infrastruktur und Materials direkt berührt.

Halo-Trade: Von KI profitieren, ohne von KI ersetzt zu werden

Der KI-Boom hat die Kursentwicklung in vielen Märkten auf wenige sehr große Titel konzentriert und damit neue Klumpenrisiken erzeugt. Zugleich entsteht ein realwirtschaftlicher Investitionszyklus: Anlagebausteine mit physischer Kapitalbindung, regulierten Erträgen oder stabiler Alltagsnachfrage können in diesem Umfeld als Gegengewicht dienen.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.