Der Marktkommentar der Spiekermann & CO AG unter dem Motto "US-Aktion im Depot - Pflicht oder Kür?"

US-Aktien im Depot – Pflicht oder Kür?

Die Berichterstattung nimmt zu, die Anspannung steigt, die Umfrageergebnisse sind hauchdünn – in sieben Monaten ist es so weit: die Amerikaner werden zur Wahlurne gebeten und bestimmen neben dem gesamten Repräsentantenhaus und einem Drittel des Senats auch den nächsten Präsidenten der USA. Wir Europäer schauen mit einem kleinen Funken Hoffnung auf den amtierenden Präsidenten Joe Biden und mit Verunsicherung auf den Kontrahenten und Ex-Präsidenten Donald Trump.

Die gefühlt richtungsweisende Wahl wird sich auch auf den Kapitalmarkt auswirken. Unserer Einschätzung nach geht es beim Ausgang der Wahl jedoch weniger um das „wer?“, sondern mehr um das „wie?“. Werden die demokratischen Prozesse eingehalten und akzeptiert der Verlierer seine Niederlage, dann reduziert dies die Unsicherheit an den Märkten. Die Last der Ungewissheit würde weichen und die Märkte im Gegenzug wahrscheinlich aufatmen. Gleichzeitig bedeutet dies nicht, dass sich die bestehenden Herausforderungen in Luft auflösen. Der bekannte und renommierte US-Ökonom Kenneth Rogoff benennt zum Beispiel die zunehmende Abkehr vom Freihandel (wohlgemerkt unter beiden Präsidentschaftskandidaten)als ein potenzielles Risiko für die Wirtschaft. Aus unserer Sicht unter der Oberfläche schwelend, stellt auch die hohe US-Staatsverschuldung ein nennenswertes Risiko dar. Der Haushaltsausschuss des Kongresses rechnet damit, dass die US-Staatsschulden auf lange Sicht weiter ansteigen werden – von 98 Prozent der jährlichen Wirtschaftsleistung im Jahr 2023 auf 172 Prozent im Jahr 2054. Die Zinskosten allein könnten bis dahin auf 6,5 Prozent der Wirtschaftsleistung anwachsen und den Spielraum für wichtige Investitionen wesentlich einschränken. Wenngleich diese Schätzungen mit Vorsicht zu genießen sind, die grobe Richtung kristallisiert sich heraus und eine zeitnahe Umkehr scheint keine Priorität im Wahljahr zu haben.

Lesern und Anlegern mag sich die Frage aufdrängen: „Braucht es bei all den Unsicherheiten wirklich noch US-Aktien?“

1. Förderprogramme & Energiepreise:

Neben geringeren Auflagen und Bürokratie, fördert der US-Staat die „Reindustrialisierung“ der Wirtschaft einfacher und effizienter als wir Europäer. Mit drei großen Investitionsprogrammen, dem „Inflation Reduction Act“, dem „CHIPS Act“ und dem „Infrastructure Investment & Jobs Act“, setzt die US-Regierung Anreize im Inland (nachhaltiger) zu produzieren und den industriellen Bereich im Land zu stärken. Es scheint, als würde jede Woche eine neue Leuchtturm-Fabrik gebaut. Die Investitionen werden sich positiv auf den Automatisierungsgrad und die Produktivität auswirken. Nicht zuletzt stellen auch die niedrigeren Energiepreise und deren höhere Stabilität einen nicht zu vernachlässigenden Standortvorteil gegenüber Europa dar.

2. Demografie & Talent:

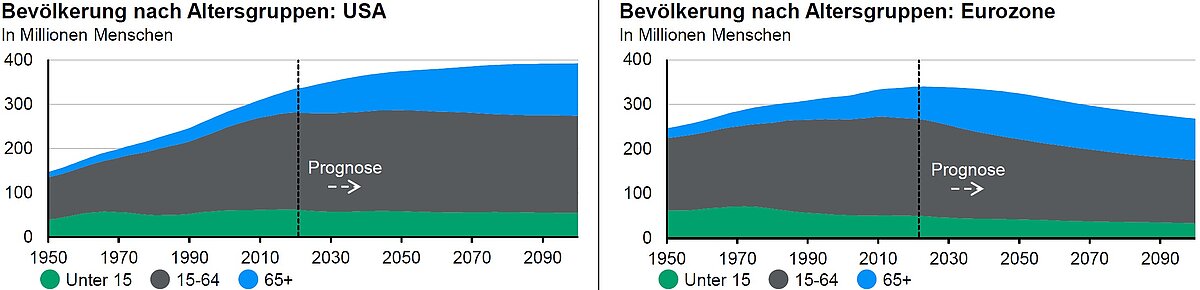

Nach einem initialen Corona-Schock erreicht die Arbeitslosenquote in der Eurozone die tiefsten Werte seit Beginn der Währungsgemeinschaft. Auch der amerikanische Arbeitsmarkt ist weiterhin angespannt. Aus unserer Sicht zeigt sich hier bereits der demographische Wandel, weshalb wir auch vorausblickend von einem Fachkräftemangel ausgehen. In vorherigen Marktkommentaren sind wir auf die drei Ds (Dekarbonisierung, Deglobalisierung und Demographie) als Inflationstreiber eingegangen. Grafik 1 visualisiert, dass sowohl in den USA als auch in Europa der Anteil der über 65-jährigen an der Bevölkerung prozentual steigen wird, gleichzeitig deutet die Prognose der Vereinten Nationen auch darauf hin, dass die nominale Anzahl der „arbeitsfähigen“ Einwohner in der Eurozone, anders als in den USA, nennenswert über die kommenden Jahrzehnte schrumpfen wird. Mit Blick auf die Absatzmärkte und Produktionsstandorte spricht nicht nur die Altersstruktur, sondern auch die Entwicklung der Gesamtbevölkerung für die USA (im Vergleich zur Eurozone oder Japan).

Die USA überzeugen nicht nur durch die Quantität, sondern auch mit der Qualität des Humankapitals. Was haben Sergej Brin und Sundar Pichai (Mitbegründer / aktueller CEO der Google Mutter Alphabet), die Pioniere des Online-Bezahlens Peter Thiel, Max Levchin, Luke Nosek und Elon Musk (Gründer PayPal), Andreas von Bechtolsheim (Mitbegründer Arista Networks), Ilya Sutskever (Mitbegründer Open AI), Satya Nadella (CEO Microsoft), Pierre Omidyar (Gründer eBay), Jan Koum (Mitbegründer WhatsApp) und Andrew Grove (vormaliger CEO sowie Mitbegründer von Intel) gemeinsam? Sie sind nur eine Auswahl jener erfolgreicher US-Geschäftsmänner, welche nicht in den USA geboren wurden. Das Silicon-Valley, das digitale Innovationszentrum des Landes, fußt wesentlich auf der Innovationskraft ausländischer Talente. Die Amerikaner sind die Nutznießer der Talentabwanderung („Brain Drain“) anderer Länder. Die globale „Crème de la Crème“ schafft es über das F-1 Visum in Kombination mit Stipendien an die renommierten amerikanischen Elite-Universitäten. Das Umfeld gleicht den Konditionen einer Petrischale für Start-Ups – viele fleißige wie intelligente Menschen mit erhöhter Risikobereitschaft tauschen sich unter dem Dach der Universität aus, die zudem ein weitreichendes Netzwerk in die Wirtschaft, zu Risikokapitalgebern und zu erfahrenen sowie kapitalstarken Alumni zur Verfügung stellt. Das Umfeld und der Traum einer eigenen Erfolgsgeschichte ziehen wiederum neue junge Talente aus der ganzen Welt an die US-Elite-Universitäten wie Stanford, Harvard, MIT, Yale oder Princeton – ein sich selbst verstärkender Prozess. Wenngleich viele der Neugründungen in Konkurrenz zu bestehenden Unternehmen treten, treiben sie die Innovationskraft der US-Wirtschaft voran und sind damit ein Grund mehr, US-Aktien nicht zu vernachlässigen.

3. Kapitalmarkt & Risikobereitschaft:

Insbesondere schnell wachsende europäische Unternehmen entscheiden sich immer öfter für den Börsengang in den USA. Spotify, Birkenstock oder BioNTech – alle drei europäischen Unternehmen sind in den Vereinigten Staaten an die Börse gegangen. Der Hauptgrund ist ein besserer Zugang zu Kapital, welcher sich in höheren Bewertungen der Unternehmen äußert – einfach gesagt: die Unternehmen gehen davon aus, dass sie beim Börsengang in den USA mehr Geld in die Kassen gespült bekommen. Ein weiterer Grund für ein US-Listing sind die „Investoren erster Stunde“. Das sogenannte Venture-Capital, die Investitionen in der frühen Phase eines Unternehmens, kommt oftmals aus den USA. Mit einem Börsengang des Unternehmens verkaufen diese Kapitalgeber dann ihre Anteile ganz oder teilweise. Sie präferieren in der Regel ebenfalls einen Börsengang in den USA. Ja, in dem Markt der Wagniskapitalgeber gibt es auch große und renommierte europäische Firmen, jedoch spielt die Musik überwiegend in den USA. Neben kulturellen Aspekten, wie einem ausgeprägteren Unternehmergeist und einem offeneren Umgang mit beruflichen Fehlschlägen, sind es insbesondere große institutionelle, in den USA ansässige Investoren mit langem Anlagehorizont und hoher Risikobereitschaft, welche den Markt des Wagniskapitals beleben. Anders als hierzulande üblich, investieren vermeintlich konservative Pensionskassen und Anbieter von Rentenansparplänen, Stiftungen sowie Universitäten (mit teils nennenswertem Vermögen) einen höheren Anteil des Kapitals über Fonds in illiquide Unternehmensbeteiligungen. Sie sehen das größte Risiko nicht in kurzfristigen Wertschwankungen, sondern in der langfristigen Verfehlung ihrer Verpflichtungen bzw. Renditeziele. Des Weiteren beteiligen sich viele ehemalige Gründer mit ihrem Geld an neuen Unternehmungen. Unternehmen im Bereich neuer Technologien, wie beispielsweise künstliche Intelligenz oder Biotechnologie, investieren oftmals über Jahre hohe Summen und wissen nicht, ob sie jemals profitabel werden. Solche Unternehmen finden das Kapital und die Geduld oftmals nur in den USA. Kurzum - das Angebot an Wagniskapital für junge innovative Unternehmen ist in den USA höher und macht den Markt zum lebhaftesten sowie liquidesten seiner Art. Das fördert Unternehmertum sowie Innovation und zieht ausländische Firmen in das Land. Es wird auch weiterhin überall auf der Welt gute Unternehmen geben und gerade wir in Europa betreiben exellente Grundlagenforschung, jedoch ist und bleibt der amerikanische Kapitalmarkt vorerst der größte und die Unternehmen profitieren davon in Form von niedrigeren Kapitalkosten. Ein Wettbewerbsvorteil, der für amerikanische Aktien spricht.

Wenngleich die Pro-Argumente für den amerikanischen Kapitalmarkt schwer zu quantifizieren sind, sind sie doch bedeutend in der Sache und beziehen sich nicht auf ein oder zwei Quartale, sondern sind struktureller Natur. Auf die eingehende Frage, ob es überhaupt US-Aktien im Depot braucht, haben wir eine kurze und klare Antwort: „Ja – US-Aktien gehören in ein Aktiendepot!“

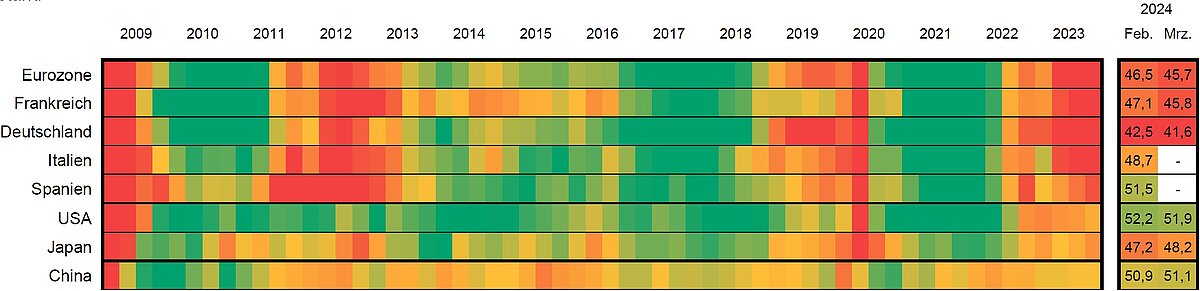

(Farbgebung: rot für niedrige, grün für hohe Werte)

Getrübte Stimmungslage und niedrige Marktbreite in Deutschland

Wenn wir uns dem alten Kontinent widmen und nach Deutschland direkt schauen, dann zeigt sich ein anderes Stimmungsbild. Der Wert des allgemeinen Einkaufsmanagerindex (EMI), bei dem Manager nach ihrer Einschätzung zur aktuellen Lage und zum Ausblick befragt werden, liegt hierzulande seit August 2023 konstant unter der wichtigen Schwelle von 50 (Werte über 50 deuten darauf hin, dass die Manager eine Verbesserung ihrer aktuellen Geschäftslage erwarten, Werte unter 50 deuten auf eine Verschlechterung hin). Im verarbeitenden Gewerbe ist die Stimmung noch eingetrübter, hier sind die aktuellen Werte bei 42 (aktueller Wert USA: 52) und erreichten im Sommer 2022 das letzte Mal einen expansiven Wert von über 50. Der in Deutschland bekanntere ifo-Geschäftsklimaindex untermauert die pessimistischen Erwartungen. Diese Umfragen gelten unter Ökonomen als ein Frühindikator für die nähere wirtschaftliche Entwicklung. Grafik 2 zeigt die Quartalsdurchschnitte sowie die beiden jüngsten Werte der Einkaufsmanagerindizes für das verarbeitende Gewerbe ausgewählter Volkswirtschaften im Zeitverlauf.

Die Entwicklung des Leitindex DAX spiegelt die Stimmung im Land nicht wider.

Dies liegt unserer Einschätzung nach an zwei Aspekten:

1. Die Gewichtungsverteilung – die fünf am höchsten gewichteten Aktien des DAX (40 Aktien) entsprechen über 40 % des Index. Die Entwicklung nur weniger Aktien ist somit maßgeblich für den heimischen Leitindex.

2. Globale Geschäftstätigkeiten: Die im DAX vertretenen Aktiengesellschaften sind sehr große Konzerne mit globalem Fußabdruck. Wenngleich nur schwer zu quantifizieren, kann mit hoher Wahrscheinlichkeit angenommen werden, dass die DAX-Konzerne im Schnitt über 80 % ihres Umsatzes inzwischen im Ausland erzielen.

Der DAX spiegelt somit nicht Deutschland wider, weil schlussendlich „wenig“ Deutschland drin ist. Die Unternehmen mit hohem Umsatzanteil in Deutschland, wie der Immobilienkonzern Vonovia, die Commerzbank oder der Versorger E.ON sind innerhalb des Index wiederum nur mit geringer Gewichtung vertreten (diese drei Werte entsprechen aktueller weniger als 5% des Index).

Investoren der zweiten und dritten Aktienliga spüren die hier ansässigen Umstände stärker. Die zweite Reihe der Aktiengesellschaften, immer noch große und renommierte Unternehmen, befinden sich im MDAX (Mid-Cap-DAX; 50 Werte). Diese Riege wird gefolgt vom SDAX (Small-Cap-DAX; 70 Werte). Der aus Deutschland stammende Prozentsatz des Umsatzes sowie der Anteil der hier ansässigen Vermögenswerte ist im Durchschnitt im MDAX und vor allem auch im SDAX höher. Auch die Wertentwicklung hängt deutlich der des DAX hinterher – während der Leitindex jüngst ein neues Hoch erklimmen konnte, liegen MDAX (-25,5 % ggü. 2.9.2021) und SDAX (-17,9 % ggü. 8.11.2021) zum aktuellen Quartalsende noch deutlich unterhalb ihrer letzten Höchststände. Die höhere Schwankungsbreite kleinerer Unternehmen ist für uns ein Grund, warum wir das Segment aktuell, wenn nur bei offensiven Aktienmandanten als Beimischung einsetzen. Sollte es zu einem Stimmungsumschwung kommen und sich die Frühindikatoren verbessern, dann ist auch das Aufwärts-potential in diesem Segment höher. Grafik 3 verbildlicht die schleppende Erholung der zweiten und dritten Liga über die vergangenen 2,5 Jahre:

Die Entwicklung von Aktienindizes gibt Hinweise auf die weitere Gewinnerwartung sowie die erwartete wirtschaftliche Aktivität. Sie aggregieren die Kursentwicklung zahlreicher Einzeltitel und erlauben es den Investoren, rasch und unkompliziert einen Einblick in die gegenwärtige Marktverfassung zu erhalten. Für die Interpretation gilt es jedoch tiefer auf die Zusammensetzung und die Entwicklung der Schwergewichte des Index schauen. Nach dem Jahr 2023 mit sehr geringer Marktbreite sowohl in Europa als auch in den USA (wenige hochgewichtete Aktien schoben die Indizes an und übertrumpften eine große Anzahl von Aktien mit negativer Entwicklung) scheint die Weltkonjunktur (nicht Deutschland) bei weiterer Disinflation in solidere Fahrwasser zu steuern – ein Umfeld, das für eine höhere Marktbreite spricht. Nach nur 25 % im Herbst 2023, erreichten jüngst 82 % der Aktien im US-Leitindex S&P500 ein Niveau oberhalb ihres 200-Tage-Kursdurchschnittes. Ein positives Signal – die Faustregel sieht eine Avance des gesamten Index als solide an, wenn die Aufwärtsbewegung von mindestens 70 % der Valoren getragen wird.

(Widerstandslinie bei 2.000 US-Dollar)

Gold mit Kursausbruch nach oben

Es war still um Gold geworden. Obwohl das Edelmetall, anders als klassische Staatsanleihen oder Unternehmensanleihen mit guter Bonität, in den vergangenen, durch Inflation geprägten Jahren, den Realwert erhalten konnte. Mit dem nun klaren Ausbruch über 2.050 US-Dollar und einem frischen Allzeithoch zeigte Gold im März 2024 ein starkes Momentum (siehe Grafik 4).

Dem Edelmetall könnte nun eine ertragreichere Phase bevorstehen, was weiterhin deutliche Kursschwankungen natürlich nicht ausschließt. Für ein positiveres Bild spricht u.a. die Resilienz des Goldpreises angesichts der beispiellosen Zinserhöhungen der US-Notenbank und der EZB. Da die Zinsanlage ein Konkurrent zur Goldanlage ist, hätte man eine schwächere Kursentwicklung erwarten können. Doch andere Einflussfaktoren auf den Goldpreis haben an Gewicht gewonnen, wie beispielsweise verstärkte Goldkäufe durch die Notenbanken, insbesondere in den Schwellenländern. Länder wie Brasilien, Indien oder China bzw. deren Notenbanken haben ihre Goldbestände ausgebaut und zielen damit darauf ab, sich unabhängiger von der Geldpolitik der USA zu machen. Die aktuellen Goldbestände der Schwellenländer liegen noch deutlich unterhalb des relativen Niveaus der westlichen Welt – derzeit gibt es zudem keine Anzeichen für ein Ende dieser Käufe. Des Weiteren befinden wir uns mit hoher Wahrscheinlichkeit weiterhin in einer Epoche, in der die Geldmenge der westlichen Welt tendenziell weiterwachsen und der Realzins (Zins minus Inflation) strukturell negativ sein sollte. Dieser Treiber ist umso wichtiger, als Gold, anders als Aktien und Anleihen, keine regelmäßigen Erträge in Form von Dividenden oder Zinsen abwirft.

Investoren bietet sich auch die Möglichkeit über dividendenzahlende Goldminenaktien von der Goldpreisentwicklung zu profitieren. Jedoch zeigt sich hier, dass die Gleichläufigkeit, die Korrelation, nicht immer gegeben ist. So entwickelten sich beispielsweise die Kurse der Goldminenbetreiber in den vergangenen zwei Jahren relativ schwach im Verhältnis zum Goldpreis. Hier wurde bei einem seitwärts laufenden realen Goldpreis häufig das Argument der steigenden Produktionskosten (Lohn/Energie usw.) herangeführt. Ein steigender Goldpreis könnte dieses nun mehr als ausgleichen und die Margen verbessern. Einen größeren Anstieg hat wahrscheinlich aber bisher noch die fehlende Liquidität in diesem Sektor verhindert, da sich große Gelder noch in anderen Assetklassen bewegen. Da der Markt der Goldminen recht klein ist, könnte allerdings schon ein gewisser Schub an Liquidität eine ganz neue Dynamik in den Sektor bringen. Die Solidität der Bilanzen und Margen würde dieses rechtfertigen.

Fazit

Im Zuge der positiven Kapitalmarktentwicklung auf Indexebene im Jahr 2023 und einem guten ersten Quartal in diesem Jahr rückt die Zurückhaltung, die „Angst“ in den Hintergrund und die Gier nimmt zu – in diesem Umfeld haben wir unsere Aktienquote leicht reduziert und Gewinne abgeschöpft. Gleichzeitig sind wir vorbereitet bei einer Konsolidierung die Quote wieder zu erhöhen, da aus unserer Sicht die Aussichten für Aktien weiterhin positiv sind. Am Anleihenmarkt war es im bisherigem Jahresverlauf eher ruhig. Das 2022 und 2023 gestiegene Zinsniveau führt nun dazu, dass die von uns präferiert eingesetzten Unternehmensanleihen im ersten Quartal ein Viertel der Jahresverzinsung (ca. 4 % p.a.) erzielen konnte. Negativ wirkte sich im Gegenzug ein leichter Anstieg des Zinsniveaus aus, insbesondere bei Staatsanleihen. Die Zinsen einer 10-jährigen deutschen Staatsanleihe sind im Jahresverlauf sogar um fast 0,3 % auf nun 2,3 % (31.3.2024) gestiegen und drückten die Kurse bestehender Anleihen. In Bezug auf Gold halten wir weiterhin an unserer Überzeugung fest, nutzen den Kursanstieg aber auch für ein „Rebalancing“, wodurch Teile der Kursgewinne realisiert werden.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung. Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

„Netzwerke zu pflegen ist Teil unserer Verantwortung.“

Sich in lokalen und regionalen Netzwerken zu engagieren, gehört zur Grundüberzeugung der Spiekermann & CO AG. Timo Veeneman, Vermögensbetreuer und Mitglied der Wirtschaftsjunioren Osnabrück, war bei der viertägigen Hanseraumkonferenz der Wirtschaftsjunioren Konferenz in Osnabrück aktiv dabei. Im Interview mit ihm dazu lesen Sie, was Netzwerken für ihn und die Spiekermann & CO AG so wertvoll macht.

Rückblick auf unsere „MehrWert“-Veranstaltungen

Im April und Mai erlebten wir mit dem "Grünen Abend" in Osnabrück und "Kunst im Kontor" in Nordhorn zwei spannende "MehrWert"-Veranstaltungen, die wir gerne nochmals mit Ihnen Revue passieren lassen möchten.

Marktkommentar Juli 2024: Politische Börsen: zwischen Risiko und Chance

Das erste Halbjahr 2024 stand im Zeichen von politischen Wahlen. Für die Märkte waren insbesondere die jüngsten Ergebnisse von Interesse, beginnend mit der Parlamentswahl in der größten Volkswirtschaft Afrikas.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.