Der Marktkommentar der Spiekermann & CO AG unter dem Motto "Trump, Zölle, Polarisierung – Rückblick auf das Jahr 2025"

Einführung

Die globale Nachrichtenlage ist derzeit von einer hohen Dichte an geopolitischen und strukturellen Spannungsfeldern geprägt. In Deutschland bestimmen die Debatten um Industriepolitik, DeGlobalisierung und die langfristige Finanzierung der Sozialsysteme die Agenda. International sorgen die ungelösten Konflikte in Osteuropa und im Nahen Osten sowie latente Spannungen im Südchinesischen Meer für Unsicherheit an den globalen Handelswegen. Nicht zuletzt bleibt auch der Beitrag zur globalen Stabilität durch die Entmachtung des venezolanischen Machthabers Nicolas Maduro fraglich. In den USA rückt die politische Polarisierung im Vorfeld der Wahlen (Midterm Elections) die Frage nach der künftigen regulatorischen und fiskalischen Ausrichtung in das Zentrum der Marktbetrachtung. Hinzu kommt der wachsende Wettbewerbsdruck aus China: Das Land tritt längst nicht mehr nur als verlängerte Werkbank, sondern als technologischer Taktgeber auf, dessen Unternehmen in Schlüsselindustrien zunehmend in direkte Konkurrenz zu westlichen Marktführern treten.

Zusätzlich zu dieser geopolitischen Lage beobachten wir eine zunehmende Selektivität im Technologiesektor. Die anspruchsvollen Bewertungen im Bereich der Künstlichen Intelligenz (KI) führen zu einer kritischen Prüfung der künftigen Ertragskraft und der tatsächlichen Investitionszyklen. In Summe ergibt sich ein komplexes Gesamtbild, das einfache lineare Prognosen erschwert. Dabei ist festzuhalten, dass die geopolitische Lage für Investoren mehr als nur ein abstraktes Rauschen darstellt; sie schafft Fakten, die auch strukturelle Verlierer hinterlassen. So sieht sich beispielsweise die deutsche Chemiebranche durch hohe Energiekosten und regulatorischen Druck mit einer massiven Erosion ihrer internationalen Wettbewerbsfähigkeit konfrontiert.

Für den langfristigen Anlageerfolg ist es daher entscheidend, zwischen vorübergehender Volatilität und jenen strukturellen Umbrüchen zu unterscheiden, die Geschäftsmodelle nachhaltig gefährden. Während politische Verwerfungen kurzfristige Kursausschläge verursachen, bleibt die unternehmerische Wertschöpfung der primäre Motor der langfristigen Rendite.

Trump, Zölle, Polarisierung – Rückblick auf das Jahr 2025

Mit diesen drei Worten antwortet die KI auf unsere Frage zur Charakterisierung des Jahres 2025. Ein Jahr mit hoher Ereignisdichte, das die Finanzmärkte sowohl vor strukturelle Herausforderungen als auch vor neue Bewertungsfragen stellte. Geopolitisch markierte der israelisch-iranische Konflikt im Juni einen riskanten Höhepunkt, der jedoch durch diplomatische Bemühungen und eine temporäre Waffenruhe im Gazastreifen wieder in eine fragile Stabilität überführt werden konnte. Parallel dazu trat der Ukraine-Konflikt in eine Phase intensiver diplomatischer Verhandlungen ein. Trotz der anhaltenden militärischen Intensität sorgten Friedenspläne und Gipfeltreffen für eine erste greifbare Perspektive für einen eingefrorenen Konflikt oder eine diplomatische Lösung. In Asien kam es auch zwischen Indien und Pakistan sowie zwischen Kambodscha und Thailand zu kürzeren kriegerischen Auseinandersetzungen. Wenngleich diese Konflikte den Kapitalmarkt beeinflussen, waren es insbesondere die Zollankündigen, die Verschuldung und die KI-Rallye, die den Markt 2025 bestimmten.

An den Aktienmärkten entluden sich diese Spannungen im Frühjahr 2025 in einer deutlichen Korrektur, die durch protektionistische Ankündigungen verschärft wurde. Am sogenannten Liberation Day stellte die US-Administration die globale Wirtschaft durch die Ankündigung sehr hoher Zölle an den Klippenrand.

Das harte Vorgehen gegen die EU, Südkorea oder Japan verdeutlichte zudem:

„ America has no permanent friends or enemies, only interests.“

Henry Kissinger

Die Aktienkurse rutschten von ihrer vorherigen Talfahrt nochmals deutlich ab, der US-Dollar verlor weiterhin an Wert und die Zinsen US-amerikanischer Anleihen zogen an. Der Kapitalmarkt verlor kurzfristig das Vertrauen in die größte Volkswirtschaft der Welt, an den Gläubiger USA. Unter dem Druck ruderte die Administration zurück (90-Tage-Pause, …). Es kam zu Handelsabkommen, Ausnahmen und nennenswertem Inventaraufbau der Unternehmen, trotzdem blieb die Unsicherheit und Planungsunsicherheit. Grafik 1 verdeutlicht die Entwicklung der Handelszölle seitens der USA, neben Ausnahmen und Reduktionen zeigen sich auch erste Substitutionseffekte.

Umso bemerkenswerter war die anschließende Resilienz: Nach dem Tiefpunkt im April setzte eine breite Erholung ein, sodass das Jahr mit einer starken Performance und Indexrenditen im zweistelligen Bereich abschloss. Ein genauerer Blick auf die USA offenbart jedoch ein höchst differenziertes Bild: Während der S&P 500 auf Indexebene neue Höchststände markierte, wurde diese Entwicklung primär von einer schmalen Spitze technologiefokussierter Schwergewichte (auch aufgrund einer anhaltenden KI-Rallye) getragen.

Grafik 1: Effektiver US-Zollsatz

Tatsächlich konnte nur etwa die Hälfte der im Index enthaltenen Aktien eine positive Jahresrendite erzielen – ein Beleg für die extreme Konzentration und die Notwendigkeit einer selektiven Titelauswahl.

Für deutsche Anleger wurde die Bruttorendite des US-Marktes zudem durch Währungseffekte spürbar geschmälert. Der Euro wertete im Jahresverlauf gegenüber dem US-Dollar und anderen großen Währungen deutlich auf (von rund 1,04 USD auf zeitweise über 1,17 USD). Die Wechselkursentwicklung wirkte für Euro-Investoren wie ein Bremsklotz, der einen erheblichen Teil der nominellen Kursgewinne amerikanischer Aktien in der Heimatwährung neutralisierte (S&P 500 in EUR 2,6%). Unter Berücksichtigung der Herausforderungen im Jahresverlauf eine immer noch respektable Entwicklung.

Im August rückte innerhalb der Eurozone die fiskalische Stabilität Frankreichs in den Fokus. Eine strukturell hohe und kontinuierlich steigende Staatsverschuldung und politische Instabilität führten dazu, dass die Risikoaufschläge französischer Staatsanleihen gegenüber Bundesanleihen zeitweise auf Mehrjahreshöchststände kletterten. Diese Entwicklung entfachte eine notwendige Debatte über die Belastbarkeit des europäischen Stabilitätsrahmens. Die Europäische Zentralbank (EZB) hielt ungeachtet dessen an ihrem Lockerungskurs fest und senkte den Einlagensatz im Jahresverlauf von 3,00 % auf 2,00 %. Diese Maßnahmen wurden durch eine weitgehend stabilisierte Inflationsrate von rund 2,1 % ermöglicht und stützten die wirtschaftliche Erholung im Euroraum. Wenngleich aktuell nicht mehr öffentlich thematisiert, ist das französische Schuldenproblem aus unserer Sicht weiterhin nicht gelöst und wird wieder aufflammen, weshalb wir französische Staatsanleihen weiterhin meiden.

Monetär-politisch kämpft man auf der anderen Atlantikseite um die Unabhängigkeit. Die Federal Reserve (die US-amerikanische Notenbank) agierte angesichts einer robusten Binnenkonjunktur restriktiver als die EZB. Im Zuge dessen geriet die Geldpolitik dabei zunehmend in das Spannungsfeld der gewählten Volksvertreter: Öffentliche Forderungen nach einer Ablösung von Fed-Chef Jerome Powell und Diskussionen um die institutionelle Unabhängigkeit der Notenbank sorgten für temporäre Verunsicherung an den Rentenmärkten. Herausragend entwickelte sich im Jahr 2025 der Goldpreis und stellte damit die niedrig einstellig positiven Renditen bei Anleihen und teilweise leicht zweistelligen Renditen bei Aktien in den Schatten. Als Reaktion auf das Misstrauen gegenüber staatlichen Haushalten, eine massive Nachfrage der Zentralbanken und die Suche nach einem werthaltigen Anker in einem fragilen Umfeld erreichte Gold neue Allzeithochs über der Marke von 4.000 USD und verzeichnete ein außergewöhnliches Jahresplus. Dies unterstreicht die Bedeutung physischer Sachwerte in einer Zeit, in der geopolitische Risiken und fiskalische Ungewissheiten zur neuen Normalität gehören.

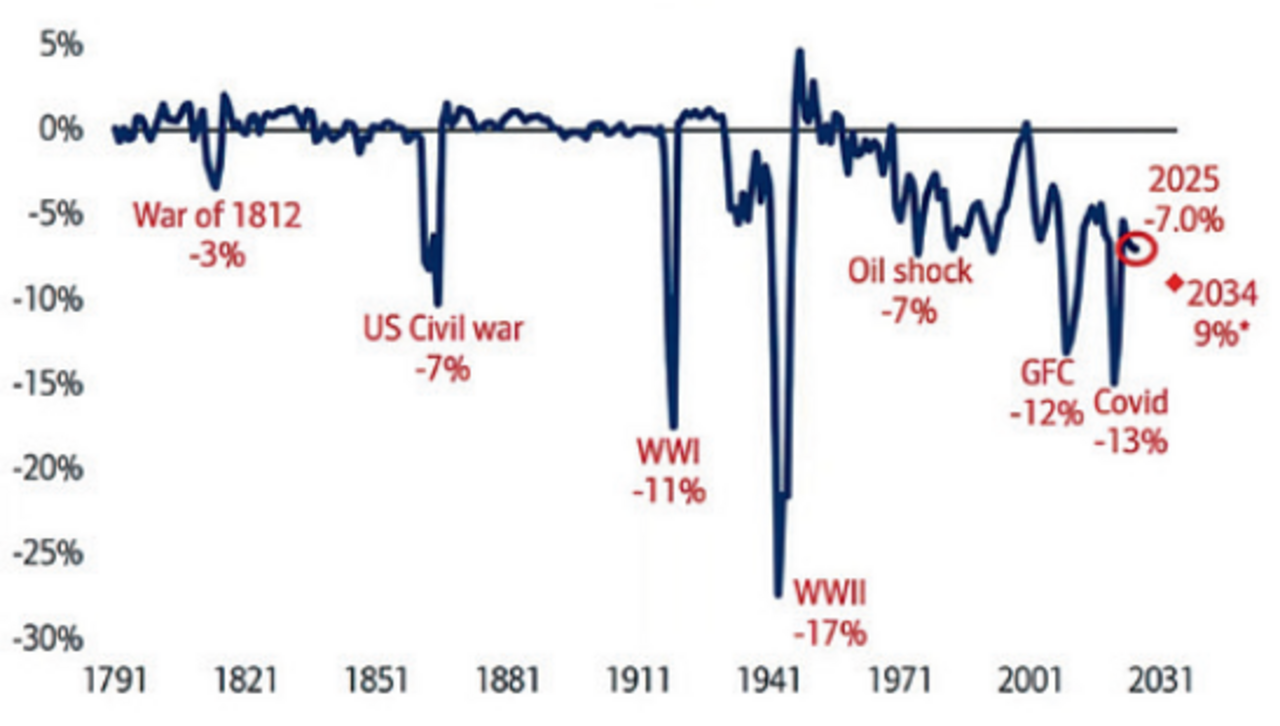

Widerstandsfähigkeit im Krisenmodus: Die Mechanik hinter der Aktienmarktrendite

Die beschriebenen geopolitischen und strukturellen Spannungsfelder prägten das Marktumfeld des Jahres 2025 stark. Dennoch zeigten sich die Kapitalmärkte überwiegend robust. Es stellt sich die zentrale Frage, weshalb Sachwerte – allen voran Aktien – in einem Umfeld aus Krisen, Rekordverschuldung und strukturellen Risiken dennoch attraktive Renditen erzielen konnten und auch weiterhin können. Die Antwort liegt in den tieferliegenden Mechanismen der Geldpolitik und der relativen Attraktivität von Produktivkapital.

Ein wesentlicher Treiber für diese Entwicklung war das entschlossene Handeln der Zentralbanken. Um eine tiefgreifende Rezession zu verhindern, wurde eine übermäßige Liquiditätsverknappung konsequent vermieden. Vor dem Hintergrund historisch hoher Staatsverschuldung und weiterhin hohen Defiziten (siehe Grafik 2) ist das System heute fragiler geworden; ein wirtschaftlicher Einbruch könnte eine kreditgetriebene Kettenreaktion auslösen.

Die Lehren aus vergangenen Krisen, insbesondere der Corona-Pandemie, haben gezeigt: Eine Volkswirtschaft aus einer Depression zurückzuholen, ist weitaus kostspieliger als sie präventiv zu stützen. In diesem Umfeld fungieren sinkende oder stabil niedrige Zinsen als entscheidender Katalysator. Sie schmälern die Wett-bewerbsfähigkeit festverzinslicher Anlagen und erhöhen so die relative Attraktivität von Sachwerten.

Letztlich bleibt die Entwicklung der Aktienmärkte ein Resultat aus zwei Kernfaktoren: der Fähigkeit der Unternehmen zu nachhaltigem Gewinnwachstum und dem mittelfristigen Zinsniveau, welches als Bewertungsmaßstab fungiert. Für das Jahr 2025 zeigte sich, dass sich die Gewinne und Aussichten der Unternehmen besser entwickelten als erwartet. Die Weltwirtschaft war intakt, das Zinsniveau insgesamt fallend – abseits der Störgeräusche ein gutes Umfeld für Aktien.

In der tieferen Selektion gilt es zugleich Gewinnqualität, Stabilität und Bewertung im Kontext zum Zinsniveau zu berücksichtigen. Unsere Selektion konzentriert sich daher

konsequent auf fundamentale Fragestellungen: Verfügt ein Unternehmen über ein Geschäftsmodell, das einen realen, zeitlosen Bedarf deckt? Ist es in der Lage, seine Dienstleistungen oder Produkte auch in einem veränderten Umfeld effizient und wettbewerbsfähig zu produzieren? Und kann die Beteiligung zu einem angemessenen Preis erworben werden?

Wir suchen daher gezielt nach Unternehmen, die unabhängig vom aktuellen politischen Klima essenzielle Beiträge leisten und über die nötige Resilienz verfügen, um im globalen Wettbewerb zu bestehen. Unternehmen mit einem ausgeprägten ökonomischen Burggraben erachten wir als interessant. Dazu zählen Geschäftsmodelle, deren Produkte oder Dienstleistungen nicht ohne Weiteres kopiert oder substituiert werden können, etwa aufgrund technologischer Führerschaft, starker Marken, regulatorischer Eintrittsbarrieren oder hoher Wechselkosten für Kunden. Dieser selektive Ansatz ist aus unserer Sicht entscheidend, um auch in einem anspruchsvollen Umfeld langfristig stabile und attraktive Renditen zu erzielen.

Erwartungen, Thesen und Positionierung für 2026

Der Blick auf das Kapitalmarktjahr 2026 erfordert ein realistisches und diszipliniertes Erwartungsmanagement. Nach der positiven Entwicklung vieler Risikoanlagen in den vergangenen Jahren mehren sich die Faktoren, die für ein anspruchsvolleres Marktumfeld sprechen. Ein zentrales Risiko für die Aktienmärkte bleibt eine mögliche Wiederbeschleunigung der Inflation. Sollten sich Inflationsraten – insbesondere in den USA – erneut als hartnäckiger erweisen, könnte dies die Notenbanken zu einer restriktiveren Geldpolitik zwingen und den bereits eingepreisten Zinssenkungspfad infrage stellen. Steigende oder länger hoch bleibende Zinsen würden vor allem hoch bewertete Marktsegmente belasten. Wenngleich an der Oberfläche das US-Wirtschaftswachstum intakt wirkt, steht es auf wackeligen Stelzen sehr hoher KI-Investitionen – gehen diese Investitionen in kommenden Jahren selbst auf weiterhin hohem Niveau zurück, würde dies das Wirtschaftswachstum bremsen.

Gleichzeitig bestehen jedoch auch potenziell positive Einflussfaktoren. Ein nachhaltiger Frieden in der Ukraine wäre ein geopolitisches Ereignis mit erheblichem positiven Überraschungspotenzial. Neben einer Entspannung der Energie- und Rohstoffmärkte könnte ein solches Szenario das Investitionsklima in Europa deutlich verbessern und Risikoaufschläge reduzieren. Zusätzliche Dynamik könnte von der Handelspolitik ausgehen: Der finale Abschluss des Mercosur-Abkommens sowie die Ratifizierung weiterer Freihandelsabkommen könnten dringend benötigte Exportimpulse setzen. Insbesondere für die unter Druck stehenden europäischen Schlüsselindustrien – wie den Maschinenbau oder die Automobilwirtschaft – würde ein verbesserter Marktzugang zu den Wachstumsregionen Lateinamerikas und Asiens eine signifikante Entlastung und eine Reduktion der aktuellen Risikoaufschläge bedeuten

„ Handel ist nicht ein Nullsummen-spiel, bei dem einer gewinnt und einer verliert. Wenn der Handel frei ist, gewinnen beide Seiten.“

Milton Friedman

Unabhängig davon ist festzuhalten, dass die Bewertung vieler Aktienmärkte bereits ambitioniert ist. Die Zinssenkungen des laufenden Jahres haben eine wesentliche

Grundlage für die Kursanstiege geschaffen. In zahlreichen Marktsegmenten ist die „Luft dünner geworden“, was das Rückschlagpotenzial erhöht. Diese hohen Bewertungen gelten jedoch nicht flächendeckend für den gesamten Markt. Genau hier sehen wir die Voraussetzung für Mehrwert durch aktives Management: Während breite Indizes teuer erscheinen, existieren weiterhin attraktive Teilsegmente und Einzeltitel mit vernünftigem Bewertungsniveau und strukturellem Wachstum.

Unsere Basisannahme sind weiterhin positive Renditen, sowohl für Anleihen als auch für Aktien und Gold. Die Gewinnsituation der Unternehmen stimmt uns verhalten optimistisch. Gleichzeitig erachten wir die Wahrscheinlichkeit für vergleichbar deutlich positive Renditen wie in den vergangenen zwei Jahren für gering – dafür bietet die Mischung aus Wachstum und Inflation zu wenig Spielraum für Verbesserung und die Bewertungen sind in Bezug auf den breiten Markt bereits zu strapaziert. Mit Blick auf unsere Positionierung bedeutet dies:

1. Aktien Informationstechnologie: Innerhalb unseres Portfolios bleibt das Thema Technologie/KI weiterhin einer der attraktivsten Wachstumstreiber, wenngleich eine Prüfung auf der Bewertungsebene wichtiger werden dürfte. Wir beobachten dabei zunehmend die Herausbildung zweier dominanter Ökosysteme, die den Markt definieren: Auf der einen Seite das Lager um OpenAI (z.B. Microsoft und Softbank), auf der anderen Seite die Allianz um den Alphabet-Konzern (z.B. Broadcom und Anthropic). Sowohl Microsoft als auch Alphabet verfügen über ein gesundes Kerngeschäft und haben ein mit den Investitionen in KI sehr kompatibles Cloud-Geschäft. Entgegen der initialen Skepsis gegenüber Alphabet, welches eingangs als potenzieller Verlierer von KI-Suchanfragen galt, waren wir auch aufgrund der gewaltigen Reichweite von weltweit rund 5 Milliarden Nutzern und der sehr frühzeitigen Investitionen in KI vom Unternehmen weiterhin überzeugt. Unsere Investmentthese: Im KI-Bereich setzen wir primär auf Unternehmen mit bereits etablierten, hochprofitablen Geschäftsmodellen, die KI als Effizienz- und Wachstumsturbo nutzen und auf Unternehmen die Schlüsselpositionen im Ausbau der Infrastruktur einnehmen. Diese Unternehmen wachsen zugleich schrittweise in ihre Bewertung rein, weshalb eine Prämie gerechtfertigt sein kann (siehe Grafik 3).

2. Rohstoffaktien: Rohstoffaktien bleiben weiterhin ein Kernbestandteil unserer Positionierung und gehören auch 2026 zu unseren Favoriten. Unsere Überzeugung fußt hierbei auf einer Kombination aus strukturellem Angebotsmangel und der fortschreitenden globalen Dekarbonisierung. Während die erste Phase des KI-Booms primär Software und Chips begünstigte, rückt 2026 die physische Basis in den Fokus: Rechenzentren und die dafür notwendige Strominfrastruktur verschlingen enorme Mengen an Kupfer und Spezialmetallen.

„ Wir befinden uns im größten struk- turellen Rohstoff-Bullenmarkt seit den 2000er Jahren. Ohne Kupfer gibt es keine Dekarbonisierung und ohne Energie keine künstliche Intelligenz.“

Jeff Currie (ehemals Global Head of Commodities Research bei Goldman Sachs)

Da neue Minenprojekte oft Jahrzehnte bis zur Produktion benötigen, trifft eine unelastische Angebotsseite auf eine massiv steigende Nachfrage. Zudem bieten Rohstofftitel im aktuellen Marktumfeld einen wertvollen Schutz gegen hartnäckige Inflationsrisiken und dienen als stabilisierende Sachwert-Komponente in einem technologiegeprägten Portfolio. Trotz der positiven Performance in 2025 sind die Aktien zugleich weiterhin alles andere als „teuer“ – hier sehen wir weiteres Potential.

3. Gesundheitsaktien: Ein weiterer Eckpfeiler unserer Strategie für 2026 ist der Gesundheitssektor. Nach einer Phase der regulatorischen Unsicherheit bietet der Sektor nun wieder ein attraktives Chance-Risiko-Verhältnis. Trotz der regulatorischen Herausforderungen sind die Unternehmen nach wie vor sehr profitabel und die demographische Entwicklung stimmt uns optimistisch, dass der Sektor weiterhin eine hohe Gewinnstabilität mit moderaten Wachstumsraten kombinieren wird. Da der Sektor im Vergleich zum breiten Markt immer noch mit einem Bewertungsabschlag gehandelt wird, identifizieren wir hier erstklassige Qualitätstitel, die defensives Wachstum mit moderaten Multiplikatoren vereinen.

4. Industrie/Infrastruktur-Aktien: Im Bereich Infrastruktur und Industrie agieren wir hingegen zunehmend differenzierter. Zwar stützen staatliche Investitionsprogramme und der Trend zum „Reshoring“ (Rückverlagerung der Produktion) grundsätzlich das positive Sentiment, doch sind einige Teilsegmente – insbesondere im Bereich der Aerospace & Defence oder „Electrical Equipment“ – nach den Kurssteigerungen der Vorjahre aus unserer Sicht unrechtmäßig hoch bewertet. Wir wählen hier einen defensiveren Ansatz und fokussieren uns primär auf Unternehmen mit hoher Preissetzungsmacht und stabilen Cashflows, etwa in der Entsorgungswirtschaft oder bei regulierten Versorgern. In einem Umfeld, in dem die Zinsen zwar ihren Zenit überschritten haben, aber auf einem strukturell höheren Niveau verharren, bevorzugen wir jene Industrietitel, die ihre Bilanzen bereits bereinigt haben und weniger von zyklischen Schwankungen abhängig sind.

5. Makroökonomie: Auf der makroökonomischen Ebene stützt unsere Positionierung im Basisszenario die Erwartung moderater Inflationsraten. Für das Jahr 2026 prognostizieren wir eine Stabilisierung der Teuerungsraten bei rund 2,5 %–3 % in den USA und etwa 2 % im europäischen Währungsraum. Eine solche Normalisierung würde den notwendigen Spielraum für die Notenbanken schaffen, den Pfad der Zinssenkungen behutsam fortzusetzen. Diese optimistische Prognose ist jedoch nicht ohne Herausforderungen. Wir beobachten insbesondere in den USA Faktoren, die das Risiko einer wiederaufflammenden Inflation (Reflation) erhöhen. Sollten protektionistische Handelstendenzen, ein angespannter Arbeitsmarkt oder steigende Energiekosten die Preise erneut antreiben, stünde die Federal Reserve vor einem Dilemma. Ein solches Szenario einer „hartnäckigen Restinflation“ würde den eingepreisten Zinssenkungspfad jäh unterbrechen und könnte sogar eine erneute restriktive Kehrtwende erzwingen.

In unserem Hauptszenario gehen wir davon aus, dass sich die Zinsdifferenz zwischen dem US-Dollar und dem Euro tendenziell verringert, was eine strukturelle Schwächung des Greenbacks begünstigen würde. Dies würde die relative Attraktivität europäischer Anlagen sowie ausgewählter Emerging Markets erhöhen. Sollte die US-Inflation jedoch überraschend steigen und die Fed gezwungen sein, die Zinsen länger auf hohem Niveau zu belassen („higher for longer“), bliebe der US-Dollar voraussichtlich als „Safe Haven“ stark.

6. Gold: Gold bleibt für uns ein unverzichtbarer Bestandteil der strategischen Absicherung, dem wir auch 2026 zusätzliches Aufwärtspotenzial zutrauen. Nach der starken Performance der Jahre 2024 und 2025 ist innerhalb dieses langfristigen Bullenmarktes zwar jederzeit mit spürbaren Korrekturen zu rechnen, doch die fundamentalen Argumente bleiben intakt. Interessant bewerten wir in diesem Zusammenhang weiterhin den Sektor der Goldminen. Da diese die positive Entwicklung des Goldpreises bislang nur teilweise reflektiert haben, sehen wir hier weiteres Potential. Ein selektives Vorgehen und aktives Management sind jedoch entscheidend, um die attraktivsten Opportunitäten in diesem volatilen Segment zu identifizieren.

„Gold ist Geld. Alles andere ist Kredit.“

J.P. Morgan

7. Schwellenländer: Zur weiteren Diversifikation und Renditeoptimierung halten wir eine gezielte Beimischung von Emerging-Markets-Anlagen für sinnvoll. Im Aktienbereich sprechen sowohl die attraktiven Bewertungsniveaus als auch die Diversifikationseffekte für diese Regionen.

8. Anleihen: Parallel dazu ergänzen wir unsere Anleihenallokation gezielt um Emittenten aus den Schwellenländern. Diese bieten im Vergleich zu Kernmärkten ein attraktives Renditeplus bei überschaubaren Risikoprofilen, sofern die Länderauswahl diszipliniert erfolgt. Trotz des tendenziell sinkenden Zinsumfelds bleibt ein aktives Management von Staats- und Unternehmensanleihen zwingend erforderlich, um auf Laufzeiten- und Bonitätsveränderungen reagieren zu können. Laufzeitseitig fühlen wir uns im mittleren Band mit einer durchschnittlichen Zinsbindungsdauer (Duration) von 3–5 Jahren weiterhin sehr gut aufgestellt für die Herausforderungen im Jahr 2026.

Ergänzend dazu halten wir an einer taktischen Liquiditätsreserve fest, um in Phasen kurzfristiger Marktübertreibungen flexibel zu agieren und neue Opportunitäten konsequent zu nutzen.

Fazit und Ausblick 2026: Mit Demut und Disziplin in ein neues Anlagejahr

Zusammenfassend blicken wir auf ein Jahr 2026, welches zum einen weiterhin Opportunitäten bieten wird, zum anderen aber auch mehr Stolpersteine bereithalten wird. Analog 2025 wird es eine weite Bandbreite an Entwicklungen geben, so verzeichnen Marktteilnehmer für das abgelaufene Jahr vereinzelt leicht negative Renditen, einige wenige auf der anderen Seite des Spektrums zweistellig positive Wertzuwächse – unser Ansporn entsprechend der individuellen Risikoausrichtung im Sinne unserer Mandanten zu agieren.

Wenngleich viele unserer Investmentthesen – insbesondere im Bereich der KI-Infrastruktur und bei den Edelmetallen/Rohstoffen – 2025 konsequent aufgegangen sind, gilt es das neue Jahr mit der notwendigen Demut zu begegnen. Angesichts gestiegener Bewertungen und einer komplexen Gemengelage aus Inflationsrisiken und geopolitischem Strukturwandel wäre es unredlich, eine lineare Fortsetzung der vergangenen drei Jahre in Bezug auf die positive Kapitalmarktentwicklung zu prognostizieren. Unsere Erwartungshaltung für 2026 ist daher bewusst realistisch: Wir streben nach robusten, attraktiven Renditen, sind uns aber bewusst, dass der Markt uns diese im nächsten Jahr „härter erarbeiten“ lassen wird.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung.

Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Krieg im Nahen Osten

Die geopolitische Lage im Nahen Osten hat sich durch gemeinsame Luftangriffe der USA und Israels auf strategische Ziele im Iran am 28. Februar 2026 zugespitzt. Der Iran im Gegenzug beschießt US-Basen im Nahen Osten und Israel mit Raketen (siehe Grafik), wodurch wichtige Luftfahrt-Drehkreuze wie Dubai und Doha den Betrieb zeitweise einstellen mussten und die Schifffahrt in der Straße von Hormus zum Erliegen gekommen ist. Angesichts der Tragweite dieser Ereignisse – insbesondere der Berichte über den Tod des Obersten Führers Ajatollah Ali Chamenei – möchten wir Ihnen eine kurze Einordnung der aktuellen Marktentwicklungen und unserer strategischen Einschätzung geben.

Halo-Trade: Von KI profitieren, ohne von KI ersetzt zu werden

Der KI-Boom hat die Kursentwicklung in vielen Märkten auf wenige sehr große Titel konzentriert und damit neue Klumpenrisiken erzeugt. Zugleich entsteht ein realwirtschaftlicher Investitionszyklus: Anlagebausteine mit physischer Kapitalbindung, regulierten Erträgen oder stabiler Alltagsnachfrage können in diesem Umfeld als Gegengewicht dienen.

Schwellenländer-Aktien und -Anleihen wieder in die Allokation aufnehmen

Schwellenländer standen in den vergangenen Jahren häufig im Schatten der USA, obwohl sie einen großen Teil des globalen Wachstums und der Rohstoff- sowie Industriewertschöpfung abbilden. Die lange Phase relativer Underperformance hat die Ausgangsbasis aber nun verändert.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.