Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Sind Aktien „zu" teuer?

Die Aktienmärkte konnten im zweiten Quartal dank steigender Konzerngewinne, anhaltend expansiver Fiskalpolitik und niedriger Zinsen ihren positiven Trend fortsetzen, wenn auch mit gebremster Dynamik. Die daraus resultierende Frage vieler Anleger ist zugleich Grundthema dieses Marktkommentars: Sind Aktienmärkte auf dem aktuellen Kursniveau zu teuer? Wie so oft gibt es keine allgemein gültige Antwort, weshalb wir uns dem Thema zum einen aus einer absoluten und zum anderen aus einer relativen Betrachtung nähern.

Zur Beurteilung des absoluten Bewertungsniveaus wird der Aktienkurs ins Verhältnis zu einer aktuellen oder zukünftig erwarteten Bilanzkennzahl gesetzt. Klassisch wird hierzu der Aktienkurs durch den Umsatz, den Gewinn, den Buchwert oder den Cash-Flow (Zahlungsstrom) pro Aktie geteilt. Die wohl gängigste Bewertungskennzahl ist das sogenannte (Forward) Kurs-Gewinn-Verhältnis (KGV), welches aus dem Verhältnis des aktuellen Aktienkurses und den erwarteten Gewinnen pro Aktie der nächsten zwölf Monate gebildet wird. Das KGV gibt dabei an, mit welchem Vielfachen des Jahresgewinns ein Unternehmen an der Börse bewertet wird. Neben der Bewertung einzelner Unternehmen kann das KGV auch als Bewertungsmaßstab für ganze Branchen oder für den breiten Aktienmarkt bzw. eines Index herangezogen werden.

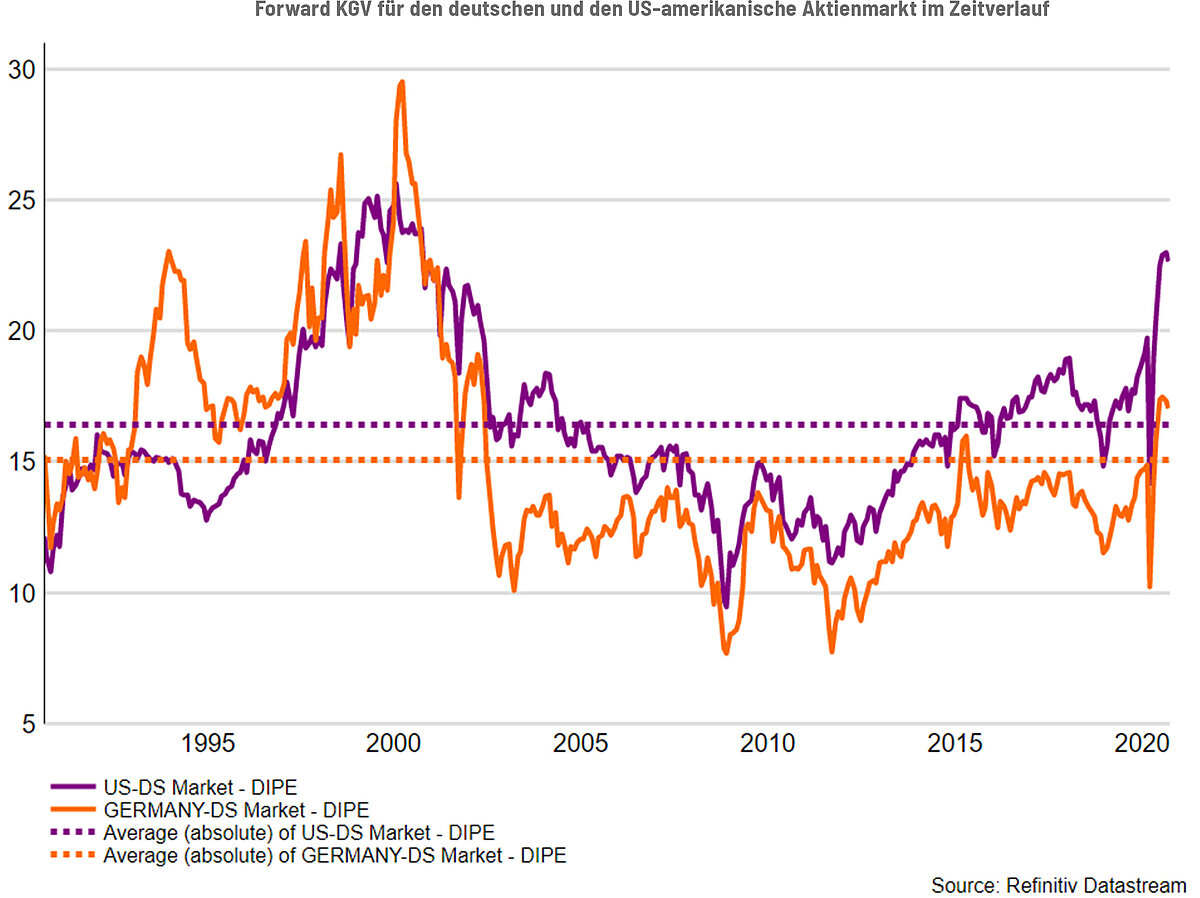

Sind Aktien, gemessen am KGV, also absolut teuer? – Ja. Grafik 1 veranschaulicht den aktuellen Bewertungsaufschlag im Verhältnis zum 30-jährigen Durchschnitt sowohl für den deutschen (orange) als auch US-amerikanischen (lila) Aktienmarkt.

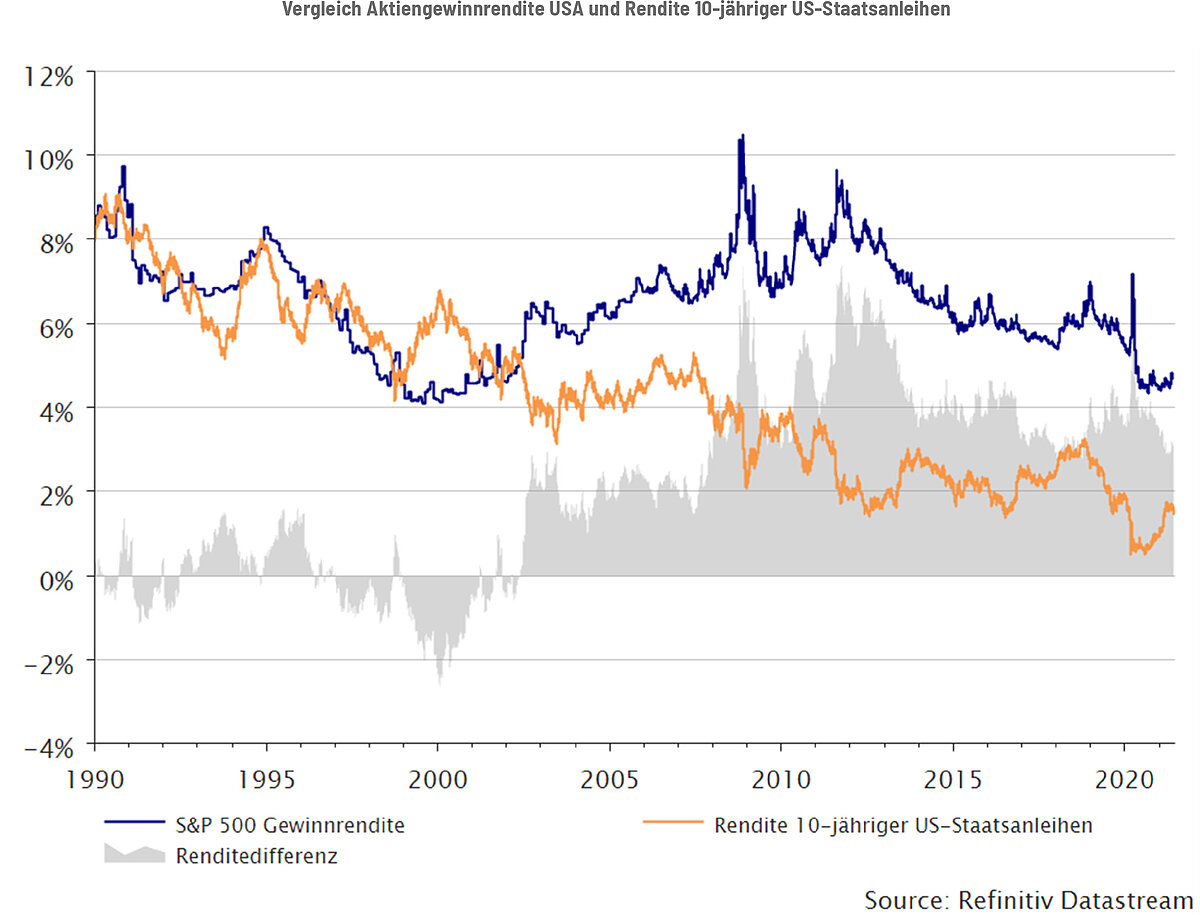

Neben der Erwartung eines überproportionalen Gewinnwachstums über die kommenden zwölf Monate hinaus, könnte auch die relative Bewertung die aktuelle Bewertungsprämie begründen. Bei der relativen Betrachtung, in Grafik 2 am Beispiel der USA, wird der Aktienmarkt mit Investitionsalternativen, am naheliegendsten dem Zinsmarkt, verglichen. Die Gewinnrendite von Aktien, der Kehrwert des KGVs (1/KGV), bietet eine Möglichkeit, die erwartete Rendite von Aktien- und Zinsmärkten zu vergleichen. Zusätzliches Risiko von Aktien sollte mit einer höheren Gewinnrendite vergütet werden, nichtsdestotrotz verdeutlicht Grafik 2, dass US-amerikanische Aktien im historischen Kontext sogar nach wie vor ein überdurchschnittlich attraktives Renditepotential gegenüber US-amerikanischen Staatsanleihen aufweisen. Gleichwohl zeigt Grafik 2 auch, dass sich die künftig zu erwartenden Renditen für den US-amerikanischen Aktienmarkt reduziert haben.

Sind Aktien also relativ gesehen teuer? Nein.

Trotz zwiespältigen Ergebnisses aus der absoluten und relativen Betrachtung können wichtige Erkenntnisse unter Berücksichtigung der beiden Parameter Zinsentwicklung und Gewinnwachstum der Unternehmen gezogen werden. Eine Erkenntnis ist, dass bereits ein erwarteter Zinsanstieg die Sorge um die relative Attraktivität von Aktien entfachen kann und somit kurzfristig zu überproportionalen Marktrückgängen führen könnte. Nichtsdestotrotz scheint eine merkliche Zinswende, wie im vorangegangenen Marktkommentar tiefgründig erläutert, sehr unwahrscheinlich, weshalb solche Rücksetzer aus unserer Sicht eine Einstiegschance darstellen (unter der Prämisse weiterhin stabiler Unternehmensgewinne).

Des Weiteren scheint eine zinsseitige Steigerung der relativen Attraktivität durch die Nulllinie, wodurch Liquidität die bessere Alternative zu Aktien wird, begrenzt. Eine zusätzliche Erkenntnis ist, dass eine weiterhin positive Entwicklung der Aktienmärkte nur im Einklang mit zunehmend wachsenden Unternehmensgewinnen gerechtfertigt scheint. Zugleich wird bei stagnierenden oder sinkenden Unternehmensgewinnen das aktuelle Bewertungsniveau nicht langfristig haltbar sein. Die Erkenntnisgewinne führen dazu, dass die eingängliche Frage, ob die Aktienmärkte auf dem aktuellen Kursniveau zu teuer sind, durch die Frage, ob die Unternehmen es schaffen, die Gewinnerwartungen zu erfüllen, substituiert werden kann. Auf breiter Indexebene scheinen uns die aktuellen Erwartungen ambitioniert, weshalb wir das Potential eines weiteren Anstiegs auf Indexebene für weitestgehend ausgeschöpft erachten. Dies bedeutet jedoch nicht, dass sich keine Chancen für Anleger bieten. Auch bei seitwärts tendierenden Märkten ergeben sich Opportunitäten, unterhalb der breiten Indexstände wechseln Favoriten und es gibt stets Auf- und Absteiger – Selektivität gewinnt in solchen Marktphasen an Bedeutung.

Positionierung:

Selektivität bedeutet in diesem Zusammenhang eine genaue wie kritische Prüfung, ob der Kurs eines Unternehmens (oder Sektors,...) die spezifischen Chancen und Risiken adäquat widerspiegelt – ist dies nicht der Fall, liegt eine Über- bzw. Unterbewertung vor.

Über- und Unterbewertungen können sich zum Beispiel im Zuge „guter Geschichten“ entwickeln. Gute Geschichten fügen die einzelnen Aspekte oftmals sinnbildend zusammen, zugleich werden kritische Gegenargumente verdrängt. Geschichten vereinfachen oftmals und leuchten uns somit ein, sie scheinen dann nur einen logischen Schluss zuzulassen (Kaufen/Verkaufen). Wir fühlen uns zu Geschichten hingezogen und ignorieren dabei relevante abstrakte Tatsachen (z.B. eine unerreichbare Erwartungshaltung in der Bewertung). Ein prominentes Beispiel aus jüngster Vergangenheit für eine solche Geschichte sind Wasserstoffaktien. Die Geschichte des schnellen und unbegrenzten Einsatzes von Wasserstoff verdrängte Fakten zur ökonomischen Sinnhaftigkeit und den Wachstumsmöglichkeiten bestimmter Unternehmen. Selektivität beinhaltet somit auch die Prüfung der eingepreisten Erwartungen auf ihre Eintrittswahrscheinlichkeit.

Bei Abwägung von strukturellen Chancen und Risiken ergeben sich für uns derzeit drei Branchen, welche wir aktienseitig in unserer Allokation mittel- bis langfristig übergewichten:

1. Informationstechnologie:

Die Bewertungsfrage ist auch in dieser Branche nicht zu ignorieren und die eingepreisten Erwartungen einiger Unternehmen scheinen nur schwer erreichbar. Wir fokussieren uns hierbei auf Werte mit realistischen Wachstumsaussichten, hoher Ertragskraft und einem angemessenem Bewertungsniveau – auch wenn der Preis im breiten Marktvergleich auf den ersten Blick manchmal teuer erscheint. Neben dem gesellschaftlichen Trend zu einer digitaleren Wirtschaft ist die (Informations-)Technologie auch wesentlicher Stellhebel für zukünftige Produktivitätssteigerungen in unserer Ökonomie. Das Potential der Branche ergibt sich somit nicht nur aus uns Endkonsumenten, sondern insbesondere aus den Investitionen der Firmen, welche versuchen die Effizienz, Produktivität und Markenbekanntheit zu erhöhen – beispielhaft stehen hierfür die hochmargigen Clouddienstleistungen.

2. Gesundheitsbranche (Healthcare):

Aktien aus dem Segment Healthcare zeichnen sich durch hohe Margen, verlässliche Zahlungsströme und eine geringe Zyklik aus. Zugleich erschweren regulatorische Vorgaben und hohe Forschungskosten den Eintritt neuer Wettbewerber. Das Zusammenkommen verschiedener innovationsgetriebener Impulse entwickelt unserer Einschätzung nach eine neue Dynamik in der Branche. Exemplarisch ist die genetische Sequenzierung zur Identifizierung von Risikogruppen und zur zielgerichteteren Therapierung von Patienten. Auch Fortschritte in der Immuntherapie scheinen vielversprechend in Bezug auf eine besseren Behandlung von Krebspatienten. Die schnelle Entwicklung eines COVID-19-Impfstoffes war nur möglich, weil die Gensequenzierung die Analyse des neuentdeckten Virus ermöglichte und dieser in eine Viren-Familie eingeordnet werden konnte – ein globaler kollektiver Erfolg von Forschern. Aus der Fülle an positiven Entwicklungen, die miteinander interagieren und sich gegenseitig verstärken, ergibt sich aus unserer Sicht auch weiterhin die Chance einer Überrendite der Branche zum Gesamtmarkt.

3. Rohstoffaktien:

Als dritten übergewichteten Sektor identifizieren wir Rohstoffaktien, welche zwar nicht die Beständigkeit des Technologie- oder Gesundheitssektors aufweisen, jedoch von einer zunehmenden Elektrifizierung und vom notwendigen Wandel zu erneuerbaren Energien profitieren sollten. Des Weiteren bieten Rohstoffaktien, aufgrund der natürlichen Begrenzung der Rohstoffvorkommen, einen robusten Schutz gegen Inflation und sind aktuell absolut gesehen günstig bewertet. Das konkrete Beispiel von Kupfer veranschaulicht die Chancen bestimmter Rohstoffwerte. Ähnlich wie bei Gold werden immer weniger große Kupfervorkommen entdeckt. Zugleich verstreichen zwischen Entdeckung eines Vorkommens und der ersten Förderung des Industriemetalls mehrere Jahre. Von den Kupferlagerstätten, die zwischen 1990 und 2020 entdeckt wurden, entfielen nur 7% auf die letzten zehn Jahre. Obwohl die Erdoberfläche immer noch eine Fülle des roten Metalls aufweist, sind die meisten neuen Vorkommen von geringem Gehalt. Kupfer wird laut Internationaler Energieagentur aufgrund seiner guten Leitfähigkeit das am häufigsten verwendete Metall in Technologien für erneuerbare Energien bleiben. Sehenden Auges steuert die Welt mit der Elektrifizierung der Mobilität und der Umstellung auf erneuerbare Energien in einen Rohstoffengpass. Obwohl die Investmentbank Goldman Sachs einen Anstieg der Kupfernachfrage bis 2030 von gut 600% prognostiziert, scheinen angebotsseitige Aufbaubeschränkungen der Kapazitäten sowie die dadurch erwartete Preisentwicklung noch nicht ausreichend in den Preisen berücksichtigt.

Fazit:

Die Aktienmärkte der westlichen Welt haben derzeit viele positive Entwicklungen bereits eingepreist. Eine temporäre Schwächephase von Aktien oder kurzfristige Rücksetzer wären daher eine normale, gesunde und keineswegs ungewöhnliche Entwicklung. Wir halten uns einen opportunistischen Einstieg in Schwächephasen mit taktischer Liquidität offen. Ungeachtet dessen erwarten wir eine langfristig anhaltende relative Attraktivität von Aktien gegenüber Zinsanlagen und sehen auch in den aktuell absolut teuren Märkten Opportunitäten. Ungeachtet temporärer Bewertungsniveaus sollten sich langfristig orientierte Anleger mit liquiden Sachwerten vor der sukzessiven Entwertung (Inflation) ihrer Spareinlagen schützen.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung. Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Rechenzentren: KI-Boom wird zum Investitionszyklus für Strom, Bau und Rohstoffe

Rechenzentren sind kein reines Technologiethema mehr. Die entscheidenden Engpässe liegen zunehmend in Strom, Netzanschlüssen, Flächen, Baukapazitäten und Materialeinsatz. Daraus entsteht ein eigenständiger Investitionszyklus, der Industrials, Infrastruktur und Materials direkt berührt.

Krieg im Nahen Osten

Die geopolitische Lage im Nahen Osten hat sich durch gemeinsame Luftangriffe der USA und Israels auf strategische Ziele im Iran am 28. Februar 2026 zugespitzt. Der Iran im Gegenzug beschießt US-Basen im Nahen Osten und Israel mit Raketen (siehe Grafik), wodurch wichtige Luftfahrt-Drehkreuze wie Dubai und Doha den Betrieb zeitweise einstellen mussten und die Schifffahrt in der Straße von Hormus zum Erliegen gekommen ist. Angesichts der Tragweite dieser Ereignisse – insbesondere der Berichte über den Tod des Obersten Führers Ajatollah Ali Chamenei – möchten wir Ihnen eine kurze Einordnung der aktuellen Marktentwicklungen und unserer strategischen Einschätzung geben.

Halo-Trade: Von KI profitieren, ohne von KI ersetzt zu werden

Der KI-Boom hat die Kursentwicklung in vielen Märkten auf wenige sehr große Titel konzentriert und damit neue Klumpenrisiken erzeugt. Zugleich entsteht ein realwirtschaftlicher Investitionszyklus: Anlagebausteine mit physischer Kapitalbindung, regulierten Erträgen oder stabiler Alltagsnachfrage können in diesem Umfeld als Gegengewicht dienen.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.