Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung für das Jahr 2024

Unsere Einschätzungen für das Jahr 2024

An dieser Stelle möchten wir betonen, dass die folgenden Thesen unser Basisszenario darstellen und auf der aktuellen Informationslage beruhen. Exogene Faktoren, wie beispielsweise die Ausweitung des Nahost-Konfliktes oder das Nicht-Anerkennen von Wahlergebnissen ganzer Bevölkerungsgruppen, können die fundamentalen Grundannahmen kurzfristig untergraben und bedingen eine unmittelbare Anpassung.

Zentralbanken erhalten eigentlich nie Lob, aktuell deutet dennoch einiges darauf hin, dass sie das nahezu Unmögliche möglich gemacht haben. Ja, die Zentralbanker haben die Inflation unterschätzt und zu spät reagiert, jedoch ist die Inflation inzwischen rückläufig und das Wirtschaftswachstum sowie die Erwartung weiterhin positiv (über 0%). In der jüngsten Umfrage der US-Zentralbank vom November wird das reale Wirtschaftswachstum der USA für 2023 auf 2,4% (die Daten aus Q4 werden erst Ende Januar veröffentlicht) und auf 1,7% im Jahr 2024 geschätzt. Die EU selbst erwartet ebenfalls ein positives Wachstum, wenngleich mit geringerer Dynamik (2023 0,6% / 2024 1,3%). Gleichzeitig hat die EU-Kommission die Erwartungen in jedem der vergangenen drei Berichte nach unten korrigiert und auch wir halten 1,3% für 2024 für zu optimistisch (1% scheint uns realistischer).

Wachstumsseitig erwarten wir im Gesamtjahreszeitraum 2024 weder in den USA noch in Europa eine Rezession, sondern ein leicht positives Wachstum (Europa <1% / USA <2%). Positiven Aspekten wie einem weiterhin robusten Arbeitsmarkt und bisher stabilen Konsumausgaben (welche für ca. 70% des US-BIP stehen) sowie dem sich abzeichnenden Zinsgipfel, stehen pessimistische Erwartungen der Unternehmen sowie die nach wie vor restriktiven Finanzierungskonditionen entgegen. Für das kommende Jahr sollten die Pros das Wachstum über die 0-Linie tragen. Wir bleiben, wie auch im vergangenen Jahr, für die USA optimistischer als für die EU – die sektorale Zusammensetzung der Wirtschaft, die Demographie, niedrigere Energiepreise sowie staatliche Impulse sprechen für eine höhere Dynamik auf der anderen Seite des Atlantiks. Für 2025 sehen wir eine gute Chance, dass das Wachstum höher (Europa >1% / USA >2%) ausfallen wird – sinkt die Inflation weiter und verbessern sich die Finanzierungsbedingungen (ergo Zinssenkungen) in den USA und Europa, dann sollte sich dies positiv auf Investitionen (der Bedarf ist weiterhin hoch) auswirken, die Stimmung gerade im verarbeitenden Gewerbe aufhellen und den Effekt weiter verstärken.

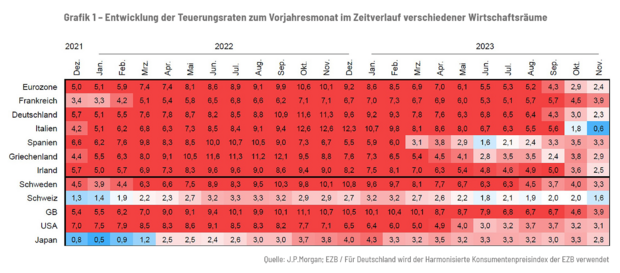

An diese These knüpfen wir auch unsere insgesamt zuversichtliche Inflations- und Leitzinserwartung für 2024. Grafik 1 visualisiert die Inflationsentwicklung ggü. dem Vorjahresmonat der vergangenen 2 Jahre für verschiedene Wirtschaftsräume:

Der Blick auf die rechte Seite der Grafik zeigt deutlich, dass wir uns inzwischen weit von den Hochs aus dem Sommer 2022 entfernt haben. Bei der Analyse der Teuerungsraten auf Vormonatsbasis sowie der Erzeugerpreisinflation (Inflation von Unternehmen) zeigt sich, dass die abflachende Inflation nicht mehr aus dem Basiseffekt resultiert, sondern sich eine Normalisierung bei fast allen Unterkategorien abzeichnet. Die Kombination aus nur leicht positivem Wirtschaftswachstum, den noch straffen Zinsen und einem Gasspeicherstand von weiterhin 90% in Deutschland verleiten uns zu der Annahme, dass sich die Inflation in der Eurozone und in den USA in einer für Zentralbanken akzeptablen Bandbreite von ungefähr 2% bis 3% einpendeln sollte. Unsere Einschätzung berücksichtigt dabei bereits die von uns erwarteten Zinssenkungen im Jahr 2024. Die erste Senkung des Leitzinses in den USA (aktuell 5,5%) erwarten wir in Q2/Q3, für die Eurozone (aktuell 4,5%) in Q3/Q4 2024. Die Aussage der EZB-Chefin Christine Lagarde nach der jüngsten geldpolitischen Sitzung: „Wir haben Zinssenkungen überhaupt nicht besprochen“, halten wir für ein geldpolitisches Kalkül.

Sollte sich das erhöhte Niveau beim Lohnwachstum halten können oder es zu weiteren kriegerischen Eskalationen in rohölrelevanten Regionen käme, wäre eine Teuerungsrate oberhalb der Bandbreite und damit auch ein konstantes Zinsniveau 2024 durchaus möglich. Wie bereits im ersten Abschnitt erwähnt, erwarten wir längerfristig eine durchschnittliche Inflationsrate von 3% bis 4%.

Rentenmarkt

Anders als noch in der Null-Zinsphase sehen wir für 2024 mit über 3% eine real positive Verzinsung im Segment der Unternehmensanleihen guter Bonität. Bei Analyse der sogenannten Zinsstrukturkurve zeigt sich deutlich: Rentenpapiere mit kurzer Zinsbindung (1-3 Jahre) bieten eine höhere jährliche Rendite als Anlagen mit mittlerer (3-7 Jahre) oder längerer (>7 Jahre) Bindung. Trotz des Renditeabschlags positionieren wir uns für 2024 auch in den mittleren und längeren Laufzeiten. Durchschnittlich streben wir eine Zinsbindungsdauer von gut 4 Jahren an. Durch die Ergänzung langlaufender Anleihen schreiben wir uns das Zinsniveau länger fest.

Wenngleich der Fokus weiterhin bei Unternehmensanleihen guter Bonität liegt, sehen wir in länger laufenden Staatsanleihen einen weiteren wichtigen Bestandteil im Rentenportfolio. Selektiv gewichten wir für 2024 auch offensivere Rentenpapiere, da das von uns beschriebene Wirtschaftsszenario Ausfallraten unterhalb der Risikoprämien (Aufschläge für Anleihen schwächerer Emittenten) erwarten lässt und wir somit, wenngleich unter höherem Risiko, einen positiven Renditebeitrag erwarten.

Aktienmarkt

Wenngleich wir nach den schnellen Kursanstiegen Ende 2023 vor dem Hintergrund einer möglichen Korrektur die Aktienquote im Dezember wieder auf das neutrale Niveau reduziert haben, bewerten wir die Rahmenbedingung der Aktienmärkte für das Gesamtjahr 2024 positiver, als es die Einschätzung zum Wirtschaftswachstum auf den ersten Anschein erwarten lässt. Die Faktoren sind vielfältiger und der Blick geht über den Ein- Jahres Horizont hinaus. Für eine ungebremste Rally spricht jedoch auch wenig.

a. Das aktuelle durchschnittliche Bewertungsniveau der globalen Aktienmärkte, gemessen am Kurs-Gewinn-Verhältnis, liegt nahe dem langfristigen Durchschnitt von 16. In der Breite scheinen die Aktienmärkte somit weder teuer noch günstig. Die Bewertungsabschläge für Schwellenländer ergeben sich aus unserer Sicht insbesondere aus politischen Risiken. Gleichzeitig erachten wir die Prämie für den amerikanischen Markt vor dem Hintergrund höherer Margen und Wachstumsraten für gerechtfertigt.

b. Die Schätzungen des Gewinnwachstums je Aktie für 2024 sind deutlich positiv, nachdem die Gewinne 2023 stagnierten. Die zuvor angesprochene höhere Dynamik und die Bewertungsprämie stehen im Einklang mit den Konsenserwartungen für ein Gewinnwachstum großer amerikanischer Aktien knapp über 10% (ggü. den 5,5% für Europa ex. UK). Die Profitabilität US-amerikanischer Konzerne mit den margenstarken Technologietiteln ermöglicht zudem das Wachstum je Aktie über Akteinrückkäufe weiter zu steigern.

c. Die bereits mehrfach erwähnte Zinserwartung lässt auch zukünftige Gewinne von Aktien relativ gesehen attraktiver erscheinen. Ein Umfeld in denen Kapital vermehrt wieder in Sachwerte fließt.

Wenngleich der Markt einige dieser Aspekte bereits in den vergangenen Monaten eingepreist hat, erachten wir in unserem Basisszenario Renditen zwischen 5% und 10% am breiten Aktienmarkt für dieses Jahr für realistisch, wenn auch wir hier auf das erhöhte Risiko in Form von Wertschwankungen bei Aktien hinweisen wollen. Nachdem 2023 von einer historisch geringen Marktbreite gekennzeichnet war, also nur wenige der sehr hochgewichteten Werte die Indizes nach oben getrieben haben, gehen wir 2024 von einer breiter angelegten Entwicklung aus.

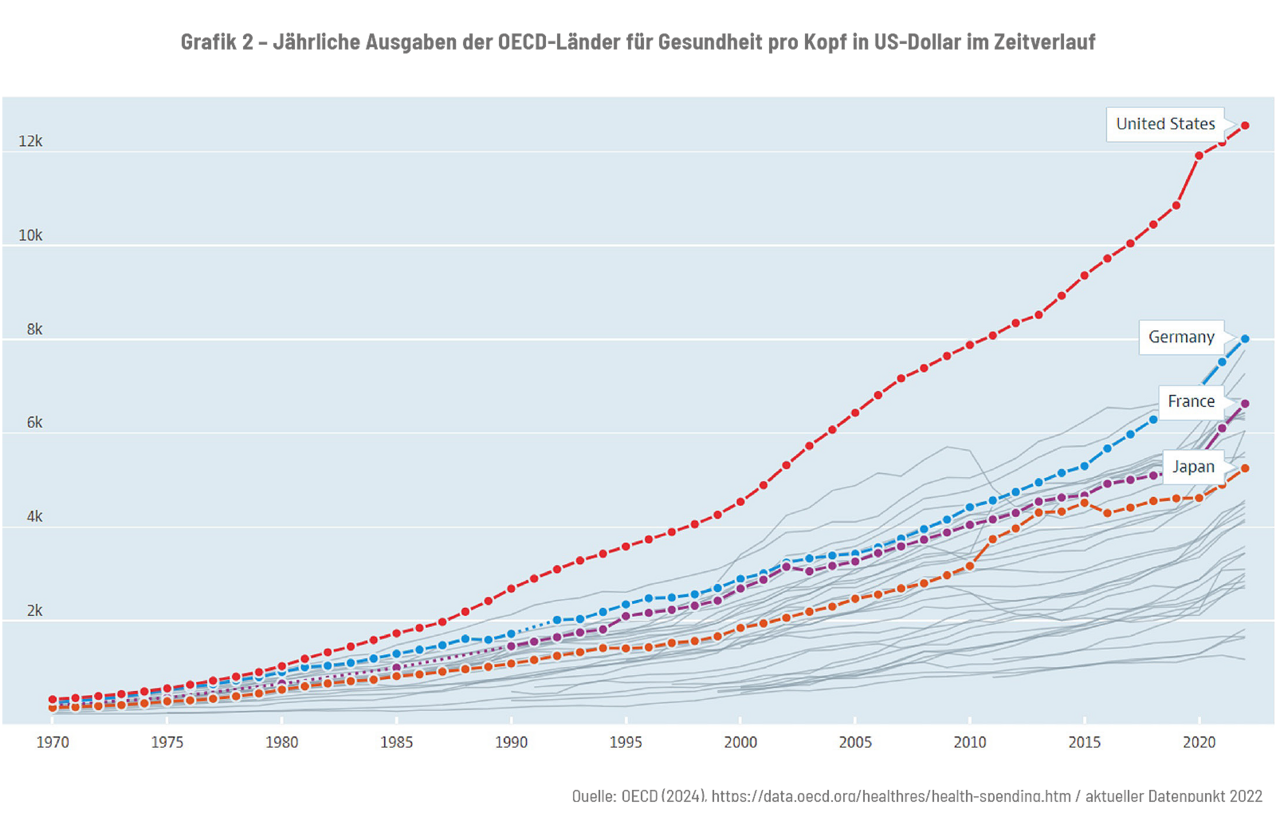

Abseits der Regionen und der Unternehmensgröße fokussieren wir uns in der Aktienallokation besonders auf Sektoren. Hierbei bauen wir schrittweise unser Engagement im Bereich von Industrieunternehmen aus. Bei Verknüpfung der einzelnen Punkte ergibt sich für uns eine überproportionale Wachstumschance – sinken die Finanzierungskosten, dann sinken die Investitionskosten von Unternehmen. Gepaart mit hohen staatlichen Anreizprogrammen (in den USA: Inflation Reduction Act, Chips Act, Infrastrukturprogramm), der Transformation zum klimafreundlicheren Wirtschaften sowie der Rückverlagerung von Produktionskapazitäten, sehen wir Potentiale für die daran partizipierenden Industrietitel. Die als defensiver klassifizierten Sektoren (Konsumgüter, Gesundheit und Versorger) gehörten 2023 zu den Schlusslichtern in der Wertenwicklung, nachdem sie im Vorjahr 2022 zu den besten gehörten. Insbesondere für den wachstumsstärkeren Gesundheitssektor sind wir für 2024 optimistisch, auch weil die globalen Ausgaben für das Segment stärker gestiegen sind als die Aktienkurse des Sektors. Der Anteil der Gesundheitsausgaben gemessen am Bruttoinlandsprodukt, wuchs seit Datenbeginn der OECD im Jahr 1970 ebenfalls nahezu konstant von 6% auf 13% in Deutschland und von 6% auf 17% in den USA an. Das bedeutet, dass die Ausgaben stärker ansteigen, als die Wirtschaft wächst. Vor dem Hintergrund einer alternden Bevölkerung erwarten wir, dass die Kosten auch in den kommenden Jahren weiter steigen werden.

Herausforderungen & Risiken

Die größten (oft temporären) Gefahren in der Zukunft liegen häufig in den Dingen, die man quasi nicht „auf dem Schirm“ hat. Häufig wird in diesem Zusammenhang auch von Schwarzen Schwänen gesprochen. Allerdings macht es wenig Sinn, sich ständig auf etwas Seltenes vorzubereiten, da man ansonsten zu oft auf Renditemöglichkeiten verzichtet. Bei den Herausforderungen, die sich für 2024 klarer abzeichnen, wird sehr häufig ein steigender Ölpreis genannt. Der Wirtschaftsnobelpreisträger Josef Stiglitz sagte Ende Dezember im Handelsblatt: „…Daher ist es schwer erkennbar, wie wir eine Neuauflage des Jahres 1973 vermeiden können, als die arabischen Opec-Mitglieder ein Ölembargo gegen die Länder verhängten, die Israel im Jom-Kippur-Krieg unterstützt hatten.“ Insbesondere wenn der Iran die Märkte noch dramatischer stören würde, indem er die Straße von Hormus blockiert, eine Passage vom Persischen Golf zum offenen Meer, durch die täglich 17 Millionen Barrel Öl exportiert werden. In diesem Fall rechnen Rohstoffexperten damit, dass der Ölpreis deutlich über 100 Dollar steigen wird. Wenngleich dies nicht unserem Basisszenario entspricht, erachten wir vor diesem Hintergrund die in so einem Szenario profitierenden Ölaktien weiterhin als eine sinnvolle Beimischung. In derartigen Marktphasen entkoppelt sich der Sektor vom breiten Markt, je nach den Umständen nicht nur vom Aktien- sondern sogar vom Anleihenmarkt. Zudem sind die Werte aktuell weiterhin sehr profitabel und lassen Anteilseigner in der Regel in Form einer hohen Dividendenrendite davon profitieren.

Der Ölpreis wird auch einen großen Einfluss auf demokratische Herausforderungen in Jahr 2024 haben. Es werden in über 70 Ländern mit einer Gesamtbevölkerung von knapp über 4 Mrd. Menschen Wahlen stattfinden - zum ersten Mal betrifft das mehr als die Hälfte der Weltbevölkerung. Doch auch wenn mehr Menschen zur Wahl gebeten werden als je zuvor, bedeutet dies nicht unbedingt mehr Demokratie: Viele Wahlen werden weder frei noch fair sein.

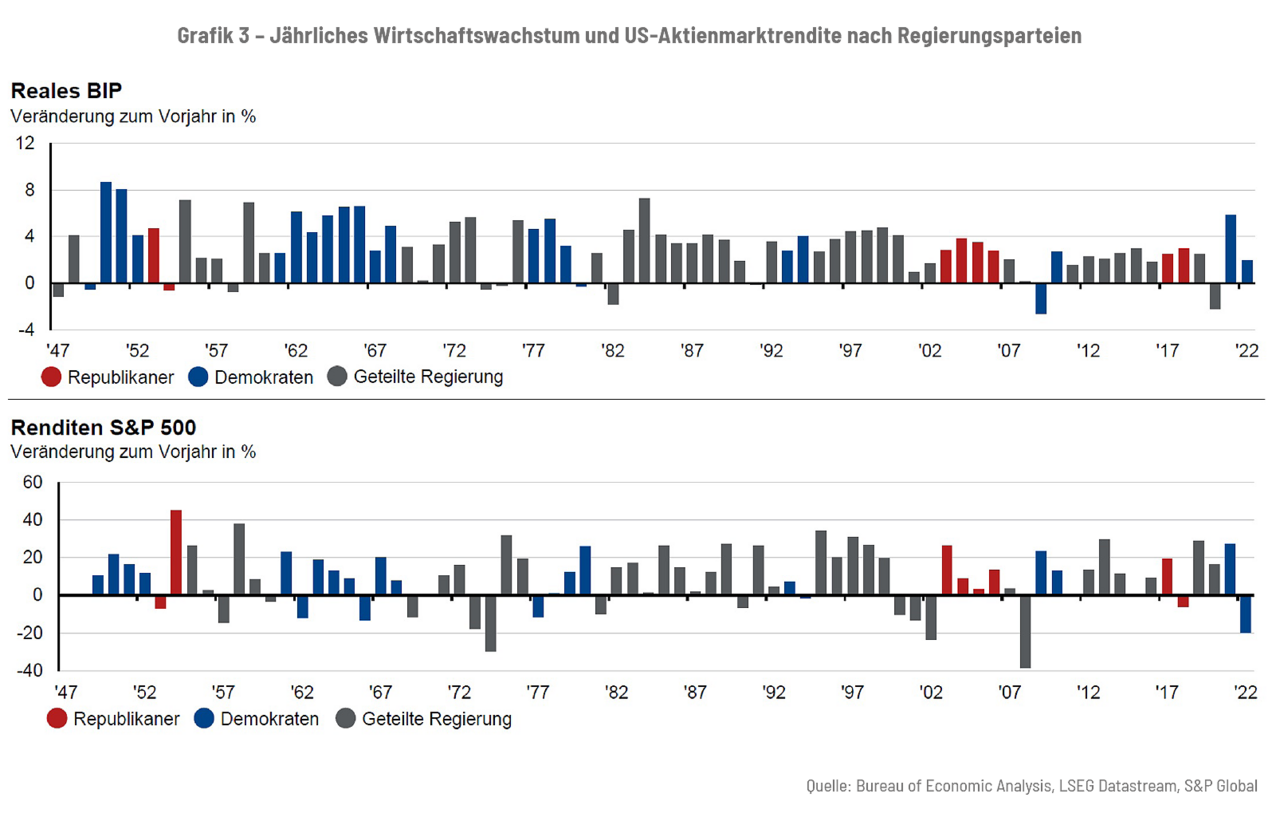

Die Wahl des nächsten US-Präsidenten sticht dabei hervor und ein spürbar höherer Ölpreis könnte dabei die Chancen der Wiederwahl von Amtsinhaber Joe Biden nennenswert schmälern. Es überrascht uns, dass trotz der insgesamt positiven wirtschaftlichen Entwicklung der USA die Umfragewerte des Amtsinhabers so schwach sind. Bei vergangenen US-Präsidentschaftswahlen war oft die Konjunktur ein ausschlaggebender Faktor. „It‘s the economy, stupid!“. Mit einem wirtschaftlichen Fokus gewann Bill Clinton 1992 die US-Präsidentschaftswahlen, obwohl der damalige Amtsinhaber George Bush ein Jahr davor - kurz nach der Invasion im Irak - noch Zustimmungswerte von 90 Prozent erhalten hatte. Dieses Mal könnte es heißen: „It´s the inflation, stupid“. Unter Berücksichtigung vorangegangener Ereignisse scheint das Risiko unmittelbar nach Bekanntwerden des Wahlergebnisses am höchsten – sofern der demokratische Prozess eingehalten sowie der Ausgang von beiden Lagern akzeptiert wird, wäre zumindest eine gesamtgesellschaftliche Stabilität gewährleistet. Sollte es zur erneuten Wahl von Donald Trump kommen, wäre eine Schwächung transnationaler Institutionen (bspw. NATO oder Vereinte Nationen) sowie der transatlantischen Beziehungen zu erwarten. Gleichzeitig sehen wir keine Abkehr der von Donald Trump damals angekündigten und durch Joe Biden fortgeführten „Reindustrialisierung“ der USA und harten „Gangart“ gegenüber China. Unabhängig persönlicher Präferenzen betrachten wir dieses Event aus dem Blickwinkel eines Kapitalmarktinvestors und werden somit die Implikationen auf die Wirtschaft und Kapitalmärkte im Auge behalten.

Abschließend bleibt China weiterhin ein Land bzw. ein Markt voller Ambivalenz. Auf der einen Seite stehen die Erfolge in Sachen Innovation. Auf der anderen Seite hat Präsident Xi den Nationalismus wieder gestärkt und die Eigenverantwortung und Individualität der Menschen stark geschwächt. Zudem ist die Taiwanfrage weiter offen und die Nähe zu Russland bzw. Wladimir Putin stärkt auch nicht unbedingt das globale Sicherheitsgefüge. Um unser geringes China-Engagement bei offensiven Mandaten auszubauen, bedingt es positive Impulse und eine sichtbare Umkehr im Marktsentiment.

Fazit

Das Wort des Jahres 2023 mag vielleicht „Krisenmodus“ sein. Aber die Anlagewelt ist schon wieder nicht untergegangen. Der „Satz“ des Jahres in der Finanzbranche könnte eher „Rückkehr von Multi-Asset“ sein, da die große Anlageklasse der Anleihen wieder Ertrags- und Diversifikationschancen bietet und somit insbesondere konservativen Anlegern wieder eine gute Ergänzung für Aktien und Gold sein kann.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung.

Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

„Netzwerke zu pflegen ist Teil unserer Verantwortung.“

Sich in lokalen und regionalen Netzwerken zu engagieren, gehört zur Grundüberzeugung der Spiekermann & CO AG. Timo Veeneman, Vermögensbetreuer und Mitglied der Wirtschaftsjunioren Osnabrück, war bei der viertägigen Hanseraumkonferenz der Wirtschaftsjunioren Konferenz in Osnabrück aktiv dabei. Im Interview mit ihm dazu lesen Sie, was Netzwerken für ihn und die Spiekermann & CO AG so wertvoll macht.

Rückblick auf unsere „MehrWert“-Veranstaltungen

Im April und Mai erlebten wir mit dem "Grünen Abend" in Osnabrück und "Kunst im Kontor" in Nordhorn zwei spannende "MehrWert"-Veranstaltungen, die wir gerne nochmals mit Ihnen Revue passieren lassen möchten.

Marktkommentar Juli 2024: Politische Börsen: zwischen Risiko und Chance

Das erste Halbjahr 2024 stand im Zeichen von politischen Wahlen. Für die Märkte waren insbesondere die jüngsten Ergebnisse von Interesse, beginnend mit der Parlamentswahl in der größten Volkswirtschaft Afrikas.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.