Der Marktkommentar der Spiekermann & CO AG unter dem Motto "Marktturbulenzen aus dem Land der aufgehenden Sonne"

Marktturbulenzen aus dem Land der aufgehenden Sonne

Der August war gekennzeichnet von besonders starken kurzfristigen Wertschwankungen an den Kapitalmärkten - Irrationalität griff kurzerhand um sich und schickte Aktien auf Talfahrt. Am Montagmorgen des 5. August wanderte eine Schockwelle mit dem Sonnenverlauf aus Japan in Richtung Europa und Nordamerika. Im ersten Teil dieses Marktkommentars erklären wir die Hintergründe für diesen „Flash-Crash“ und erläutern unsere Vorgehensweise und Reaktion.

1. Die Ausgangslage: Japan – eine Insel

Japan ist eine Insel“ – diese Aussage trifft nicht nur auf die Geografie des Landes, sondern weitestgehend auch auf die dortigen makroökonomischen und kapitalmarkttechnischen Umstände zu. Exemplarisch weist der japanische Aktienmarkt eine vergleichsweise geringe Korrelation (Gleichläufigkeit) zu den Aktienmärkten der anderen Industrieländer auf – ein Grund, weshalb wir japanische Aktien in der Portfoliokonstruktion als eine sinnvolle Beimischung ansehen.

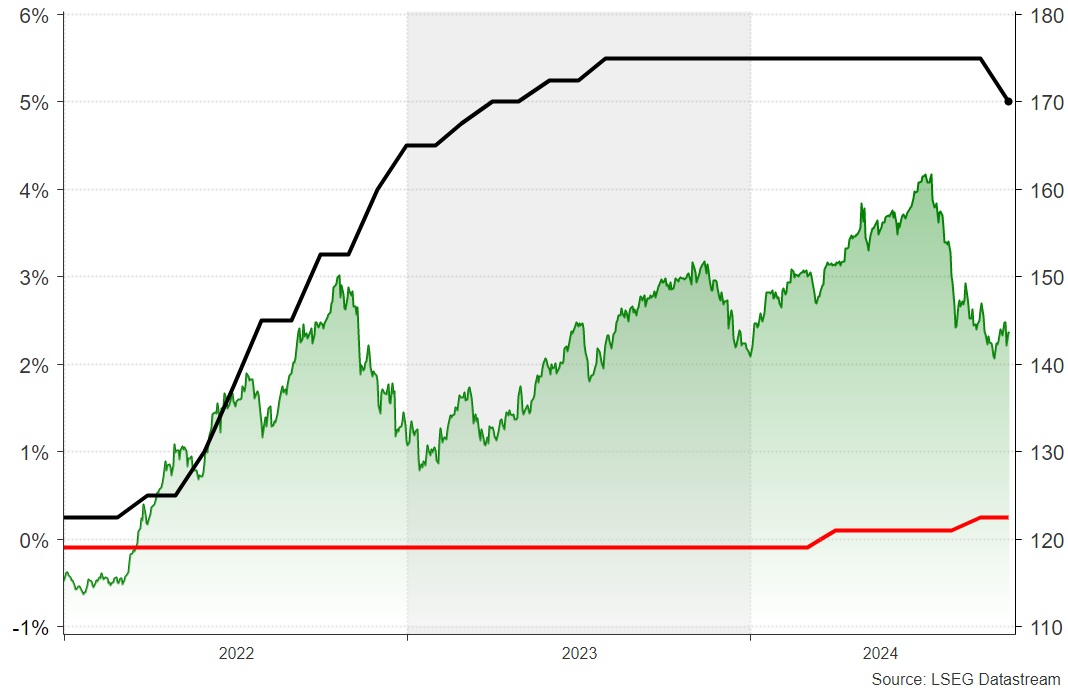

Die japanische Zentralbank (Bank of Japan - BoJ) versucht seit Jahrzehnten vergeblich, die Inflation im Land anzukurbeln, um Anreize für Konsum und Investitionen zu schaffen. Seit Mitte der 1990er Jahre liegen die Leitzinsen konstant unter 1%, meist bei 0%. Die BoJ kaufte nicht nur Anleihen, wie es die europäische und US-amerikanische Zentralbank praktiziert haben, sondern sogar direkt japanische Aktien – all das sollte mehr Geld in den Umlauf bringen und dadurch die drohende Deflation abwenden. Auch fiskalpolitisch stimulierte Japan seit je her und verschuldete sich dabei mit weltrekordverdächtigen 235% (vgl. Deutschland 64%) der eigenen jährlichen Wirtschaftsleistung – natürlich, analog dem Leitzins, zum Nulltarif. Die anhaltend niedrigen Zinsen sind das Ergebnis einer komplexen Mischung aus wirtschaftlichen, demografischen und kulturellen Faktoren.

In den vergangenen zwei Jahren wurde Ökonomen der Inselstatus Japans im Zuge der rasant steigenden Inflation und den darauffolgenden Zinsschritten der westlichen Welt erneut vor Augen geführt. Während die Teuerungsrate in den USA 2022 für mehrere Monate im Jahresvergleich nahe der 10% lag, stiegen die Preise in Japan nur moderat. Japan schien unberührt von dem außerhalb wütenden Zinssturm. Während die Amerikaner die Leitzinsen in 2022/2023 von 0,25% auf 5,5% erhöhten, beließ die BoJ den Leitzins weiter bei -0,1% – im Wald der Zinsen ist Japan ein Bonsai-Baum. Das Kapital folgte den Zinsen, weshalb die japanische Währung (JPY) über Jahre hinweg nennenswert an Wert einbüßte. Dies machte japanische Exporte günstiger für die Welt und verteuerte wiederum ausländische Güter in Japan.

2. Die Gier: Zielsetzung und Positionierung von Marktteilnehmern

Der Trend anhaltend niedriger Zinsen und einer weiter abwertenden Währung blieb den Kapitalmarktteilnehmern nicht verborgen. Innerhalb der Branche waren es insbesondere die sogenannten Hedgefonds, welche von dieser anhaltenden Bewegung profitieren wollten. Die klassischen großen geschlossenen Hedgefonds (to hedge = absichern) haben in der Regel hohe Eintrittsbarrieren für Investoren. Im Vergleich zu traditionellen Investmentfonds sind sie weniger reguliert, das heißt, dass sie weniger gesetzlichen Vorschriften unterliegen. Die ursprüngliche Idee des Absicherns spielt meist nur noch untergeordnete Rolle. Ein Grund dafür ist die sehr hohe erfolgsabhängige Vergütung solcher Fonds – sie setzt für das Fondsmanagement starke Anreize für eine kurzfristige Maximierung von Gewinnen zu Lasten eines höheren Risikos. Dabei setzen Hedgefonds Finanzinstrumente ein, deren Verwendung anderen Investmentfonds gesetzlich verboten ist: Arbitragetechniken, Derivate, Leerverkäufe und Hebelungen durch Aufnahme von Fremdkapital. Diese „gehebelten Wetten“ brachten bereits mehrere Branchenriesen mit Schäden in Milliardenhöhe zu Fall: Long-Term Capital Management (1998), Amaranth Advisors (2006) oder vergleichsweise jüngst Archegos Capital Management (2021 – ein sogenanntes Family Office, welches jedoch wie ein Hedgefonds agierte). Diese Beispiele zeigen die Gefahren von übermäßiger Hebelwirkung und mangelnder Risikokontrolle. Für uns spielt diese Art der Hedgefonds aufgrund ihrer Intransparenz, Kostenstruktur und Illiquidität keine Rolle in der Anlage.

Wie konnten Marktteilnehmer, vorwiegend Hedgefonds, also von der Situation in Japan profitieren?

Mit Kredit. Akteure haben sich zum quasi Nullzins japanische Yen in Japan geliehen, diese schrittweise in US-Dollar getauscht und dann in Wertpapiere mit höheren Ertragserwartungen reinvestiert. Somit flossen in Japan aufgenommene Schulden in amerikanische Unternehmensanleihen, US-Aktien oder sogar auch in mexikanische Staatsanleihen. Der Währungstausch aus dem Yen in den US-Dollar führte in der Größenordnung zugleich zu einer schrittweisen Abwertung des Yen. Diese Vorgehensweise ist nicht neu, es gibt sogar einen eigenen Begriff hierfür: „Carry-Trade“.

Manch einer hat damals vielleicht vergleichbares bei einigen Häuslebauern schon einmal gehört, die Verschuldung in einer anderen Währung zu günstigen Konditionen für den Bau des Eigenheims in Deutschland.

Früh eingestiegene Hedgefonds profitierten doppelt – sie erhielten in Dollar höhere Zinsen als sie für die Schulden in Yen zahlen mussten und mit der Abwertung der japanischen Währung nahm die Schuldenlast gegenüber den in Dollar gehaltenen Vermögenswerten sogar ab. Mit den rasant steigenden Zinsen in den USA und der zunehmenden Abwertung des Yen wurde dieser Trend für Hedgefonds immer attraktiver – die Aussicht nach hohen kurzfristigen Profiten mit nur sehr geringem Einsatz von Eigenkapital schürte zunehmende Gier. Mehr und mehr Marktteilnehmer schlossen sich dieser Strategie an, auch sie wollten bei der „Party“ dabei sein. Die Gier bildete eine einseitige Positionierung im Markt aus – alle folgten dem Narrativ, dass die Zinsen in Japan nicht steigen und die Währung damit weiter abwertet.

3. Die Schockwelle: Verwirrung & Angst

Die Musik der Party war so laut, dass die Hedgefonds das Verstummen der ersten Kanarienvögel nicht bemerkten. Am Mittwoch, den 31.7. früh morgens europäischer Zeit, wurde in Japan entgegen allen Markterwartungen der Leitzins von 0,1% auf 0,25% erhöht – man genügte sich an der Erwartung anhaltend hoher Zinsen in den USA. Solange der Arbeitsmarkt stark und die Inflation auf erhöhtem Niveau bliebe, würde die US-Zentralbank nicht vom geplantem Kurs abweichen.

Dieses Narrativ zerbrach direkt am darauffolgenden Freitag. Während die japanischen Kapitalmärkte bereits im Wochenende waren und die europäischen Marktteilnehmer gerade ihren Computer herunterfuhren, veröffentlichte das US-amerikanische Arbeitsministerium die Arbeitsmarktdaten für den Juli. Die Löhne stiegen weniger als erwartet, die Arbeitslosenquote sprang entgegen den Annahmen von 4,1% auf 4,3% und es wurden insgesamt tausende Stellen weniger geschaffen als zuvor noch geglaubt. Die Gefahr stärker fallender Zinsen in den USA wurde schlagartig real, die Quoten für die Wette aus Krediten in Yen und Investitionen in USD drehten plötzlich. Erste Hedgefonds begannen ihre auf Kredit gekauften US-Aktien zu verkaufen, um Liquidität für die Rückführung der Kredite aufzubauen. Sofern möglich kam es auch direkt zum Währungsumtausch von US-Dollar in Yen in deren Zuge die japanische Währung zulegte. Das Ganze geschah an einem Freitag kurz vor dem Wochenende, die Liquidität war gering und beschränkte damit den Handlungsspielraum vieler Marktteilnehmer. Mit Aufwertung des Yen und mit dem Wertrückgang amerikanischer Aktien standen die Gewinne des „Carry-Trades“ für viele innerhalb von Stunden auf Messers Schneide.

Kurz nach Mitternacht, am Montag, den 5.8., veröffentlichte die japanische Zentralbank ihr Protokoll der letzten Sitzung, spätestens jetzt vernahmen die Hedgefonds die Totenstille im Kohlebergwerk. Mit Öffnung des japanischen Marktes versuchten sie händeringend, ihren Kreditverpflichtungen (in der Fachsprache „Margin-Calls“) nachzukommen und verkauften dafür wahllos alles, was sie zu Geld machen konnten. Dabei tauschten sie ihre Währungen in Yen und befeuerten damit die weitere Aufwertung (innerhalb weniger Tage stieg der Yen gegenüber dem Euro und US-Dollar über 10% an Wert) – die verbleibenden Marktteilnehmer im Carry Trade häuften plötzlich zunehmende Verluste an und sahen sich gezwungen, ihre Positionen ebenfalls zu verkaufen – ein Teufelskreis. Als diese Schockwelle Europa erreichte, verzeichnete der japanische Leitindex bereits zweistellige Wertrückgänge, selbst große liquide Aktien wie Microsoft, Apple und Alphabet sind an dem Morgen zeitweise bis zu 10% weniger Wert als noch am Freitag, ohne dass es hierfür wirtschaftliche Gründe gab. Verwirrung und Angst wichen im Tagesverlauf und wenige strategische Investoren erkannten die gute Einstiegschance am Markt, sie profitieren von den Verlusten jener Hedgefonds, die spät in den Carry Trade einstiegen und zu spät wieder ausstiegen. Mit Ausspülung der zuvor einseitigen Positionierung beruhigte sich die Lage im Stundentakt.

4. Die Reaktion: Quotensteuerung der Spiekermann & CO AG

Die oben aufgeführte Beschreibung des Sachverhaltes ist ex-post, Anfang August waren viele der Hintergründe und Details noch unbekannt. Somit geben auch wir zu, dass der Umfang der zuvor beschriebenen „Carry Trades“ uns im Vorfeld in diesem Ausmaß, wie nahezu allen Marktteilnehmern, nicht bekannt war – die Einseitigkeit der Positionierung hatte auch uns überrascht, jedoch gewiss nicht auf dem falschen Fuß erwischt. Die von uns etablierten Mechanismen griffen und entsprechend unserer Quotensteuerung erhöhten wir antizyklisch unsere Aktienquote von 70% auf 75% bei einem DAX-Stand unterhalb von 18.000 Punkten. Diese Schwelle hatten wir zuvor fest als Kaufpunkt definiert. Die Entscheidung im Vorfeld, die Definierung von Schwellen, nutzen wir als Instrumentarium, um uns von börsenpsychologischen Fallstricken loszulösen. Neben Aktien haben wir selektiv, wie beispielsweise in unserem konservativem Stiftungsfonds, zudem unsere Goldposition taktisch erhöht. Kurzgefasst: wir haben Aktien und Gold gekauft. Diese Handlungsfreiheit in den Depots bedingt einen gewissen Anteil an Liquidität bzw. liquiditätsähnlichen Anlagen im Portfolio, erst sie ermöglichen derart taktische Rotationen und haben damit einen oftmals vernachlässigten Optionswert (die Option zu Handeln) inne.

„Das Beste, was einem passieren kann, ist wenn andere Marktteilnehmer verkaufen müssen“

Howard Marks

In diesem Kapitalmarktzustand der Verwirrung gilt es zu erkennen, wann Marktteilnehmer verkaufen wollen und wann sie es müssen – letzteres bietet die Chance eines guten Einstiegs. Wir konnten diese Frage anhand von zwei Indikatoren für uns beantworten:

- „Entkoppelung des Angstbarometers von den Umständen der Realwirtschaft“

Der VIX, der Volatilitätsindex in den USA, ist vereinfacht eine Art „Angstbarometer“ – ein hoher VIX-Stand deutet darauf hin, dass Marktteilnehmer mit großen Schwankungen bei US-Aktien rechnen. Am 5. August erreichte dieser Index im Tagesverlauf zeitweise Werte, welche zuletzt beim globalen Ausbruch der Corona Pandemie (März 2020) erreicht wurden. Im Gegenzug gab es jedoch, anders als damals, keine fundamentalen wirtschaftlichen Gründe hierfür. Diese Überreaktion, die Entkoppelung des Index gegenüber den wirtschaftlichen Umständen war für uns ein Signal für im Markt vorherrschende Angst, ein Signal, dass Marktteilnehmer hier verkaufen mussten. - „Fallender Goldpreis in Zeiten von Verwirrung und Angst“

In unsicheren Zeiten flüchten sich Marktteilnehmer in sogenannte sichere Häfen. Der in Punkt 1 beschriebene VIX deutete deutlich darauf hin, dass der Markt in Angst verfallen war. Anders als es die Kapitalmarkttheorie erwarten lassen würde, fiel der Preis von Gold in den ersten Tagen des Augusts. Ein selten erscheinendes Phänomen, welches auf tiefe Liquiditätsengpässe hindeutete. Gold ist am Kapitalmarkt eine sehr liquide Anlage, es wird global gehandelt und nahezu überall akzeptiert. Der Druck einiger Marktteilnehmer war so groß, dass sie ihre liquiden Goldpositionen verkauften, um ihre Kredite schnellstmöglich zu begleichen. Dies schickte den Goldpreis temporär auf Talfahrt. Der fallende Goldpreis bei hoher Unsicherheit war für uns das zweite Signal, dass Marktteilnehmer hier nicht verkaufen wollten, sondern mussten.

Unser Schwerpunkt in der Anlage ist strategischer Natur – wir setzen für unsere Mandate auf langfristige Investitionen. Der Großteil unserer Wertschöpfung ergibt sich durch die Übergewichtung starker Unternehmen bzw. Branchen in der Allokation. Gleichwohl wissen wir um die schwankungsvolle Dynamik am Aktienmarkt und integrieren deshalb mit unserer antizyklischen Quotensteuerung ein taktisches Element zur Verbesserung des Rendite-Risiko-Profils.

Anhaltender Gegenwind für deutsche Autobauer

Für die Strukturierung des Aktienanteils eines langfristig ausgerichteten Depots ist es wichtig, jene Branchen zu identifizieren und höher zu gewichten, die positive fundamentale Treiber aufweisen und sich in einer attraktiven Branchenstruktur nach Michael E. Porters (US-Wirtschaftswissenschaftler mit Schwerpunkt Management an der Harvard Universität) Fünf-Kräfte-Modell befinden. Unsere Anlagestrategie legt den Fokus dabei auf Unternehmen aus den Sektoren Technologie (Haupttreiber: IT als wichtigster Stellhebel für zukünftige Produktivitätssteigerungen), Gesundheit (Haupttreiber: global steigende Ausgaben für Gesundheit auch aufgrund des demografischen Wandels), Rohstoffe (Haupttreiber: steigende Preise durch Angebotsknappheit im Zuge sinkender Erzgehalte und Investitionszurückhaltung) und Industrieunternehmen (Haupttreiber: Neuorganisation von Lieferketten mit zunehmender Automatisierung sowie Dekarbonisierung).

Auch wenn die Automobilbranche (Teil des Sektors Nicht-Basiskonsum) durch die Elektrifizierung einen Innovationsschub erlebt hat, haben einige Marktexperten bereits vor Jahren auf die Risiken für die klassischen Autobauer und Automobilzulieferer aufmerksam gemacht. Insbesondere die technologische Umstellung (viele Teile werden schlicht überflüssig), die hohen Investitionskosten, die Lieferketten um die Rohstoffe und der Wettbewerb stellen selten dagewesene Herausforderungen dar. Schauen wir qualitativ auf das Fünf-Kräfte-Modell nach Porter, weist die Branche aus unserer Sicht folgende Charakteristika auf:

- eine Vielzahl an Wettbewerbern, welche gegeneinander hart um Marktanteile ringen (negativ für die Branche)

- je nach Umständen guten bis schlechten Alternativlösungen zum eigenen Auto (leicht negativ für die Branche)

- hohe Eintrittsbarrieren für neue Wettbewerber, welche jedoch teils durch staatliche Subventionen, teils durch den oben benannten Innovationsschub stark abgebaut wurden (wenngleich zuletzt abnehmend, positiv für die Branche)

- je nach Größe geringe bis mittlere Verhandlungsmacht der Zulieferer (leicht positiv bis neutral für die Branche)

- mittlerer Verhandlungsmacht der Kunden (neutral für die Branche)

Die aus unserer Sicht schwache Branchenstruktur ist einer der wesentlichen Gründe, warum, in Relation zum breiten Aktienmarkt, die Automobilbranche seit vielen Jahren nur eine untergeordnete Rolle in unserer Allokation einnimmt.

Und an dieser Stelle ist noch China zu nennen. China hätte ohne einen Innovationssprung wahrscheinlich nie in die Domäne der westlichen ingenieursgetriebenen Autodominanz eindringen können. Aber man muss das Vorgehen schon als geschickt und weitsichtig betrachten. Bereits 2010 hat das Reich der Mitte den Plan „Made in China 2025“, der die Elektromobilität als Schlüsseltechnologie identifizierte, für sich auserkoren. 2015 wurde China zum weltweit größten Markt für Elektrofahrzeuge. Schon ein paar Jahre später, 2023, hat China fast 2/3 der weltweit hergestellten Elektrofahrzeuge produziert. Diese Entwicklung wurde durch eine Kombination aus staatlicher Unterstützung, strategischen Partnerschaften und einem starken Fokus auf Innovation und Technologie ermöglicht. China hat es geschafft, sich von einem Nachzügler zu einem führenden Akteur in der globalen Automobilindustrie zu entwickeln.

Der UBS-Autoexperte Paul Gong sagt in einem Interview mit der Finanz und Wirtschaft: „Die Innovationskraft und die Konzentration innerhalb der chinesischen Elektromobilitätsbranche sind in der Tat bemerkenswert. Chinas weitreichendes Ökosystem mit den vielen engagierten Fachkräften und einer konzentrierten Lieferkette ermöglicht schnelles Rückkoppeln von Nachfrageveränderungen in die Produktion und intensiven Wettbewerb. Das treibt die Innovation in einem noch nie dagewesenen Tempo an. Diese Dynamik erscheint unumkehrbar“.

Ein weiteres Problem ist derzeit, dass sich die Elektromobilität in Deutschland langsamer als erwartet verbreitet. Auf den ersten Blick mag das nicht so schlimm sein, Verbrennerfahrzeuge sind ja profitabler. Die gebremste Entwicklung hindert die Hersteller jedoch daran, dringliche Größenvorteile zu realisieren und verlängert die Kapitalrückflusszeit der bereits vorgenommenen Investitionen in Milliardenhöhe. Und dann sind da noch drohende Strafen wegen Nichteinhaltens der EU-Normen für den CO2 -Ausstoß. Die Werte für 2025 lassen sich nur mit einem beträchtlichen Elektroanteil erfüllen. Dieser fehlt den meisten Akteuren auf dem europäischen Markt. Gemäß einer Dataforce-Studie müssen Toyota und BMW ihren Ausstoß „vergleichsweise mäßig“ senken. Von allen anderen seien „erhebliche Anstrengungen“ nötig. „Sollten die Emissionen nicht sinken, müsste die Industrie nächstes Jahr 15 Mrd. € Bußgeld zahlen oder die Produktion von über 2,5 Mio. Verbrennern aufgeben“, sagte Renault-CEO Luca de Meo jüngst zu „France Inter“. Eine Lösung wären Veränderungen im Preisgefüge – mit (ertragsmindernden) Preissenkungen für E-Autos und Preiserhöhungen für Verbrenner. Letzteres ist in einem Käufermarkt aber schwierig und würde die Auslastung weiter senken.

Positiv betrachtet scheint diese Entwicklung nun in den Kursen der meisten Autobauer eingepreist. Die Gewinnwarnungen einiger europäischer Hersteller ließen die Kurse bereits deutlich fallen. Verschiedene Bewertungsparameter zeigen eine historisch niedrige Bewertung. Für eine Übergewichtung von (deutschen) Autoaktien unsererseits, müsste sich die Branchenstruktur erst grundlegend ändern – dies sehen wir auf absehbare Zeit nicht und erachten das Segment, wenn überhaupt als kleine Beimischung.

Die US-Wahl 2024 und ihre Bedeutung für die Börse

Die bevorstehenden US-Präsidentschaftswahlen im November 2024 werfen ihre Schatten voraus und sorgen für reichlich Diskussionen und Spekulationen. Doch wie wichtig sind diese Wahlen tatsächlich für die Börse? Während politische Ereignisse oft kurzfristige Marktbewegungen auslösen können, sind es in der Regel andere Faktoren, die langfristig eine größere Rolle spielen. Wir versuchen etwas Licht ins Dunkel zu bringen, warum die Wahl möglicherweise weniger Einfluss auf die Börse hat, als viele denken und welche Unterschiede zu erwarten sind, je nachdem, wer die Wahl gewinnt.

Der wichtigste Faktor für die langfristige Entwicklung an den Kapitalmärkten ist die erwartete relative Attraktivität von Anlagen gegenüber ihren Alternativen. Steigen die Gewinnerwartungen eines Unternehmens, so nimmt die absolute Attraktivität der Aktie zu. Steigen im Gegenzug die Zinsen auf Staatsanleihen stärker, so nimmt die relative Attraktivität wiederum ab. Mathematisch formuliert ist die relative Attraktivität die abhängige Variable in einer Funktion mit einer Vielzahl von unabhängigen Variablen.

Neben den sehr wichtigen Inputfaktoren, wie zum Beispiel der Notenbankpolitik, der technologischen Entwicklung oder des demografischen Wandels, ist natürlich auch das politische Umfeld eine Variable, die die Attraktivität beeinflusst. Dieser Einfluss ist aus unserer Sicht jedoch insgesamt begrenzt, zum einen sind große Unternehmen global aufgestellt und nur bedingt abhängig von der Politik eines Landes, zum anderen hat der Großteil der politischen Parteien ein Interesse an starken Unternehmen. Unsere Annahme wurde aus unserer Sicht in der Reaktion der Kapitalmärkte auf die beiden TV-Debatten untermauert – nach dem ersten TV-Duell im Juni ging Donald Trump als klarer Sieger über den aktuellen Präsidenten Joe Biden hervor. Die dadurch gestiegenen Chancen für Trump wurden seitens des Kapitalmarktes nahezu achselzuckend aufgenommen. Lediglich in Subsegmenten des Aktienmarktes gab es kleinere Verschiebungen. In der zweiten Debatte im September konnten die Demokraten das Duell für sich gewinnen und erhöhten schlagartig ihre Chance die erste US-Präsidentin zu stellen. Eine wirkliche Reaktion des Kapitalmarktes auf die neuen Wahrscheinlichkeiten war auch hier nicht erkennbar.

Laotse, ein Dichter und Philosoph aus dem 6. Jahrhundert vor unserer Zeit, bemerkte einmal: „Wer Wissen hat, prophezeit nicht. Wer prophezeit, hat kein Wissen“. Und doch scheint der größte Teil der Investmentbranche, aber auch viele Anleger von dem Versuch besessen zu sein, die Zukunft zu erraten. Es vergeht kein Tag, wo nicht ein Webinar zur US-Wahl angeboten wird mit dem Ziel, etwaige Auswirkungen zu analysieren. Blicken wir auf die Wahl vor 8 Jahren zurück, so müssen wir festhalten, dass die meisten Prognosen falsch lagen. Es wurde hierzulande lauthals vor den wirtschaftlichen Auswirkungen bei der Wahl eines Donald Trump gewarnt, Experten sagten voraus, dass dies einen sofortigen Einbruch der Aktienmärkte zur Folge haben würde. Stattdessen erlebten die Märkte nach einem kurzen Rückgang einen starken Anstieg und der Dow Jones Industrial Average erreichte in den folgenden Monaten neue Höchststände.

Daher sollten wir solche Prognosen mit ausreichend Skepsis betrachten. Gleichwohl haben wir unsere Erwartungen für beide Kandidaten diskutiert und einen kleinen Ausschnitt im Folgenden niedergeschrieben:

Kamala Harris (Demokraten)

Steuerpolitik: Harris plant, die Besteuerung von Spitzenverdienern und großen Unternehmen zu erhöhen und gleichzeitig kleinere Unternehmen steuerlich zu entlasten. Hier liegt der Teufel im Detail und diese Details liegen weiterhin nicht vor. Sollte es zu einer unumgehbaren nennenswerten Erhöhung der Unternehmensbesteuerung kommen, würde dies die an die Anteilseigner auszuschüttenden Gewinne verringern und Aktienkurse damit belasten.

Klimapolitik: Die Demokraten wollen die Dekarbonisierung der US-Wirtschaft weiter vorantreiben. Wir würden von der aktuellen Vizepräsidentin erwarten, dass sie Investitionen in grüne Technologien weiter fördern und die Unternehmen in diesem Bereich unterstützen würde. Gleichzeitig würde die Öl- & Gasindustrie weiterhin strengen Regularien unterliegen, was zudem erneuerbaren Energien zugutekommen sollte.

Geldpolitik: Harris, anders als ihr Kontrahent, stellt die Unabhängigkeit der US-Zentralbank nicht infrage. In Bezug auf die Geldpolitik steht sie also für mehr Gewissheit, ein Status, den die Kapitalmärkte klar favorisieren. Trump will Strukturen verändern und wichtiges Personal austauschen, inwiefern dies jedoch schlussendlich umgesetzt werden kann bleibt fraglich.

Donald Trump (Republikaner)

Steuerpolitik: Trump setzt auf Steuersenkungen – sein Ziel ist es, die Steuersenkungen seiner ersten Amtszeit dauerhaft festzuschreiben und Unternehmen mit weiteren zu entlasten. Diese Politik wäre positiv für Aktien und negativ für US-Staatsanleihen, welche durch die steigende Belastung höher verzinst werden müssten.

Handelspolitik: In der Sache sind sich Demokraten und Republikaner einig – analog zu seinem Vorgänger setzte Präsident Biden in gleicher Schärfe die handelspolitischen Interessen der USA durch. „Der Ton macht die Musik“ und Donald Trump macht Krach. Dieser Lärm in Bezug auf die Handelspolitik schafft Unsicherheit und wird aus unserer Sicht zu höheren Schwankungen am Kapitalmarkt führen.

Regulierung: der Ansatz von Trump ist eher Laissez-faire – der Markt reguliert sich selbst. Für jede neue Regulierung sollen zehn bestehende weichen müssen. Stark regulierte Sektoren in den USA, wie der Energie- oder Bankensektor, würden überproportional von der neuen „Beinfreiheit“ profitieren. Eine republikanische Administration wäre auch toleranter gegenüber Fusionierungen und Übernahmen, an denen im Gegenzug Investmentbanken und Finanzdienstleister verdienen würden.

Während die US-Wahlen kurzfristige Marktbewegungen auslösen können, sind es oft andere, wie oben beschriebene Faktoren, die langfristig eine größere Rolle spielen. Wirtschaftsdaten, die Geldmarktpolitik der US-Zentralbank, geopolitische Verschiebungen und technologische Entwicklungen haben einen nachhaltigeren Einfluss auf die Börse. Dennoch können die politischen Programme der Kandidaten bestimmte Marktsegmente unterschiedlich beeinflussen. Anleger sollten daher nicht nur den Wahlausgang, sondern besonders auch die fundamentalen wirtschaftlichen Rahmenbedingungen im Blick behalten

Fazit

Selbst in der diesjährigen positiven Entwicklung des Kapitalmarktes sehen sich Anleger mit vielen Fallstricken konfrontiert. Ein emotional getriebener, also prozyklischer Totalverkauf in der Stressphase Anfang August oder eine Fokussierung auf den Automobilsektor sind hierfür nur zwei Beispiele, wie Anleger sogar in diesem Jahresverlauf eine negative Entwicklung hätten verzeichnen können. Unserer Überzeugung nach ist einer der größten Schadensstifter für den langfristigen Erfolg der Aberglaube, man könne davon profitieren, wenn man möglichen Konsolidierungen und Korrekturen durch Komplettverkäufe aus dem Wege geht. Man hat schließlich mit einer gewissen Überzeugung verkauft, und das Ende der Korrektur kommt meistens lange, bevor man mental bereit ist, einzusehen, dass die Argumente, die für den Verkauf sprachen, im Markt nicht geteilt werden. Während wir mit dem Gros des Portfolios die langfristig positive Tendenz der Kapitalmärkte vereinnahmen, stellt die antizyklische Quotensteuerung ein taktisches Element zur Wahrnehmung kurzfristiger Opportunitäten dar. Nachdem die US-Zentralbank Mitte September die Zinsen stärker als erwartet gesenkt hat, haben wir die kurzerhand sehr positive Kursentwicklung am Aktienmarkt genutzt, die Aktienquote von 75% auf 70% wieder abzubauen – die daraus resultierende Liquidität nutzen wir, wenn sich wieder die Chance eines guten Einstieges ergibt.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung.

Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Währungsräume neu bewerten: Stabilität hängt auch an Energie und Nahrung

Währungen werden häufig über das Zinsgefälle zum Ausland, den Zustand der Staatsfinanzen und die außenwirtschaftliche Bilanz eingeordnet. In der aktuellen Lage tritt eine zweite Ebene stärker in den Vordergrund: die Versorgung mit Energie und Nahrungsmitteln als Teil der realwirtschaftlichen Robustheit.

Marktkommentar März 2026– Geopolitik im Fokus

„Seetauglich durch die Polykrise“ – so lautete der Titel unseres Vortrages am dritten Digitalen Vermögenstag 2024 und ist derzeit treffender denn je. Selten haben sich geopolitische Ereignisse in so kurzer Folge verdichtet, dass sie heute nicht mehr als temporäre Störfaktoren, sondern als strukturelle Herausforderung begriffen werden müssen.

Rechenzentren: KI-Boom wird zum Investitionszyklus für Strom, Bau und Rohstoffe

Rechenzentren sind kein reines Technologiethema mehr. Die entscheidenden Engpässe liegen zunehmend in Strom, Netzanschlüssen, Flächen, Baukapazitäten und Materialeinsatz. Daraus entsteht ein eigenständiger Investitionszyklus, der Industrials, Infrastruktur und Materials direkt berührt.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.