Der Marktkommentar der Spiekermann & CO AG unter dem Motto "Zwischen Inflationsdruck, politischer Unsicherheit und Technologiedynamik"

Zwischen Inflationsdruck, politischer Unsicherheit und Technologiedynamik

Die Weltwirtschaft befindet sich im Herbst 2025 nach wie vor in einer Phase großer Herausforderungen. Geld- und Fiskalpolitik, geopolitische Spannungen und technologische Entwicklungen greifen stärker ineinander und beeinflussen die Kapitalmärkte weltweit. In den USA steht die Federal Reserve unter dem Druck, Inflation und Konjunktur in ein ausgewogenes Verhältnis zu bringen. In Europa wiederum rückt die angespannte Haushaltslage Frankreichs und damit die Frage nach der Stabilität innerhalb der Eurozone erneut in den Vordergrund.

Auch die internationalen Handelsbeziehungen sind angespannt. Während China auf amerikanische Zollmaßnahmen mit klaren Gegenreaktionen antwortet, sucht Europa einen weit entgegenkommenden, kooperativeren, diplomatisch geprägten Ansatz. Diese politischen und ökonomischen Unsicherheiten spiegeln sich unter anderem in einem steigenden Goldpreis wider.

Der anhaltende Kapitalfluss in den Bereich der künstlichen Intelligenz verleiht den Aktienmärkten Unterstützung, führt zugleich aber zu Diskussionen über die Angemessenheit der aktuellen Bewertungen. Das letzte Quartal 2025 birgt daher Chancen und Risiken zugleich. Ein paar der erwähnten Punkte wollen wir im Folgenden etwas näher beleuchten.

Federal Reserve: historische Lehren und aktuelle Herausforderungen

Im Zentrum dieser Vielschichtigkeit steht die Rolle der Geldpolitik – allen voran die Entscheidungen der US‑Notenbank. Die höchsten Zinshüter der USA beeinflussen nicht nur maßgeblich die amerikanische Konjunktur, sondern setzen auch wichtige Signale für Kapitalflüsse, Währungen und Märkte weltweit. Gegründet wurde sie 1913 nach einer Reihe von Finanzkrisen, insbesondere der Panik von 1907, die durch einen Run auf Gold nach Verlust des Vertrauens in die damals ausgegebenen eigenständigen Währungen der US-Banken ausgelöst wurde. Vorbild war das europäische Zentralbanksystem, das Stabilität durch verbindliche Guthaben der Banken bei der Notenbank (Mindestreserven) und eine einheitliche Steuerung versprach.

Die ersten Jahrzehnte waren von Fehlern und Lernprozessen geprägt: In den 1920er Jahren förderte eine zu lockere Geldpolitik die Spekulationsblase, die 1929 im Crash endete. In den 1930er Jahren verschärfte die restriktive Haltung der Fed die Weltwirtschaftskrise. Während des Zweiten Weltkriegs stellte sie sich in den Dienst der Regierung und hielt Zinsen, wohlgemerkt durch das US-Finanzministerium diktiert, künstlich niedrig, da nur so die hohen Kriegsausgaben mithilfe von Anleihekäufen der Fed bewältigt werden konnten. Erst mit dem Treasury-Fed-Accord von 1951 gewann sie ihre Unabhängigkeit zurück.

Ein weiterer Wendepunkt war 1971 der „Nixon-Schock“, als die Goldbindung aufgehoben wurde. Aufgrund steigender Staatsausgaben in den 1960er Jahren – etwa durch den Vietnamkrieg und die sozialen „Great Society“-Programme – hatten die USA deutlich mehr Dollar in Umlauf gebracht, als durch Goldreserven gedeckt waren. Als immer mehr Länder ihre Dollar gegen Gold eintauschen wollten, zog Präsident Nixon die Notbremse. Seither basiert das Währungssystem auf Fiat-Geld, also auf staatlich geschaffenem Geld ohne Golddeckung, wodurch die Fed größere Flexibilität, aber auch die alleinige Verantwortung für die Inflationskontrolle erhielt. Politischer Druck blieb jedoch ein Problem: Ebenfalls unter Präsident Nixon gab Fed- Chef Arthur Burns den Forderungen nach Zinssenkungen nach – was in den 1970er Jahren zu langanhaltender Inflation führte. Erst Paul Volcker stoppte diese Entwicklung Anfang der 1980er durch drastische Zinserhöhungen, die zwar eine Rezession auslösten, aber das Vertrauen in den Dollar und die Zentralbank, als dessen Hüter der Währung, wiederherstellten. Studien legen nahe, dass eine unabhängige Notenbank die Preis- und Wirtschaftsstabilität langfristig besser fördert als eine Zentralbank mit direkter politischer Einflussnahme.

Aktuelle Lage und Arbeitsmarkt

Die Federal Reserve steht derzeit nicht nur vor einer komplexen geldpolitischen, sondern auch vor einer politischen Herausforderung. Donald Trump versucht zunehmend, Einfluss auf die Notenbank zu nehmen – etwa durch die rasche Ernennung seines Vertrauten Stephen Miran kurz vor der jüngsten Zinssitzung oder durch Anschuldigungen gegen bestehende Zentralbanker. Der oberste Zentralbanker Jerome Powell hält dem Druck eisern Stand, trotzdem beäugen wir die Entwicklung, die Versuche zur Untergrabung der FED-Unabhängigkeit, als besorgniserregend.

Geldpolitisch steht die US-Zentralbank in einem Dilemma: Einerseits verlangt die Inflation, die im August auf 2,9 % gestiegen ist, nach einer anhaltend restriktiven Haltung, andererseits schwächt sich die Konjunktur spürbar ab. Besonders am Arbeitsmarkt zeigt sich die Abkühlung deutlich. Neue Datenrevisionen weisen darauf hin, dass im Zeitraum März 2024 bis März 2025 rund 900.000 Arbeitsplätze weniger entstanden sind als ursprünglich angenommen. Auch die jüngsten Monatszahlen signalisieren Stagnation: Im Juni z.B. schrumpfte die Beschäftigung erstmals seit 2020, und die Arbeitslosenquote liegt mit 4,3 % so hoch wie seit 2021 nicht mehr.

Vor diesem Hintergrund entschied sich die Fed am 17. September für eine moderate Zinssenkung von 0,25 Prozentpunkten – ein Balanceakt zwischen Inflationsbekämpfung und Stützung der Wirtschaft. Hierbei gilt es zu berücksichtigen, dass die US-Zentralbank, anders als ihr europäisches Pendant, zwei Aufgaben hat: 1. Preisstabilität und 2. Maximale Beschäftigung. Sie muss dabei zwischen den beiden Zielen abwägen, auch weil es keine offizielle Priorität der beiden Aufgaben gibt. Politische Faktoren verschärfen die Lage: Trumps Zölle treiben die Preise weiter an, während sie gleichzeitig exportorientierte Branchen und Industriearbeitsplätze belasten. Auch Kürzungen im öffentlichen Dienst durch die Reforminitiative DOGE haben zehntausende Stellen gekostet.

Damit steht die Fed zwischen den Fronten: Hohe Inflation zwingt sie, wachsam zu bleiben, während der schwache Arbeitsmarkt nach mehr geldpolitischem Rückenwind verlangt. Das Risiko wächst, dass sie bei ihrem Kurs entweder Preisstabilität oder Beschäftigung aus dem Gleichgewicht bringt.

Frankreichs Schuldenkrise

Während die Fed also zwischen Inflation und Beschäftigung manövriert, stehen in Europa vor allem fiskalische Stabilitätsfragen im Mittelpunkt – allen voran in Frankreich, das Anfang September 2025 für Aufsehen am globalen Anleihenmarkt gesorgt hat. Schon seit Jahren steigen die öffentlichen Ausgaben kontinuierlich an – eine regelrechte „Inflation“ der Staatsausgaben. Ein ausgeglichener Haushalt war in Frankreich historisch betrachtet ohnehin die Ausnahme. Entsprechend hoch ist die Gesamtverschuldung inzwischen angewachsen. Doch eine gemeinsame, parteiübergreifende Strategie zur Lösung dieses Problems gibt es nicht: Die politische Landschaft ist tief gespalten und jede Reform stößt sofort auf Widerstand.

Premierminister François Bayrou versuchte, diese Blockade im Sommer 2025 zu durchbrechen. Mit einer Vertrauensfrage wollte er die Zustimmung für sein Sparpaket im Haushalt 2026 erzwingen. Es sah Einsparungen von knapp 44 Milliarden Euro vor, unter anderem durch Kürzungen bei Sozialleistungen und die Streichung zweier Feiertage. Doch das Paket fand keine Mehrheit – Bayrou verlor die Abstimmung in der Nationalversammlung und musste zurücktreten. Damit ist der Haushaltsplan für 2026 praktisch gescheitert, noch bevor die Umsetzung beginnen konnte.

Parallel zur politischen Krise formierte sich sozialer Widerstand. Das Bündnis „Bloquons tout“ („Wir blockieren alles“) organisierte für den 10. September 2025 einen Generalstreik, nur zwei Tage nach der gescheiterten Vertrauensfrage. Durch Blockaden, Streiks und Boykotte wurde das Land teilweise lahmgelegt. Der Streik symbolisierte den tiefen Unmut über die geplanten Sparmaßnahmen und übte zusätzlichen Druck auf Regierung und Präsident Macron aus.

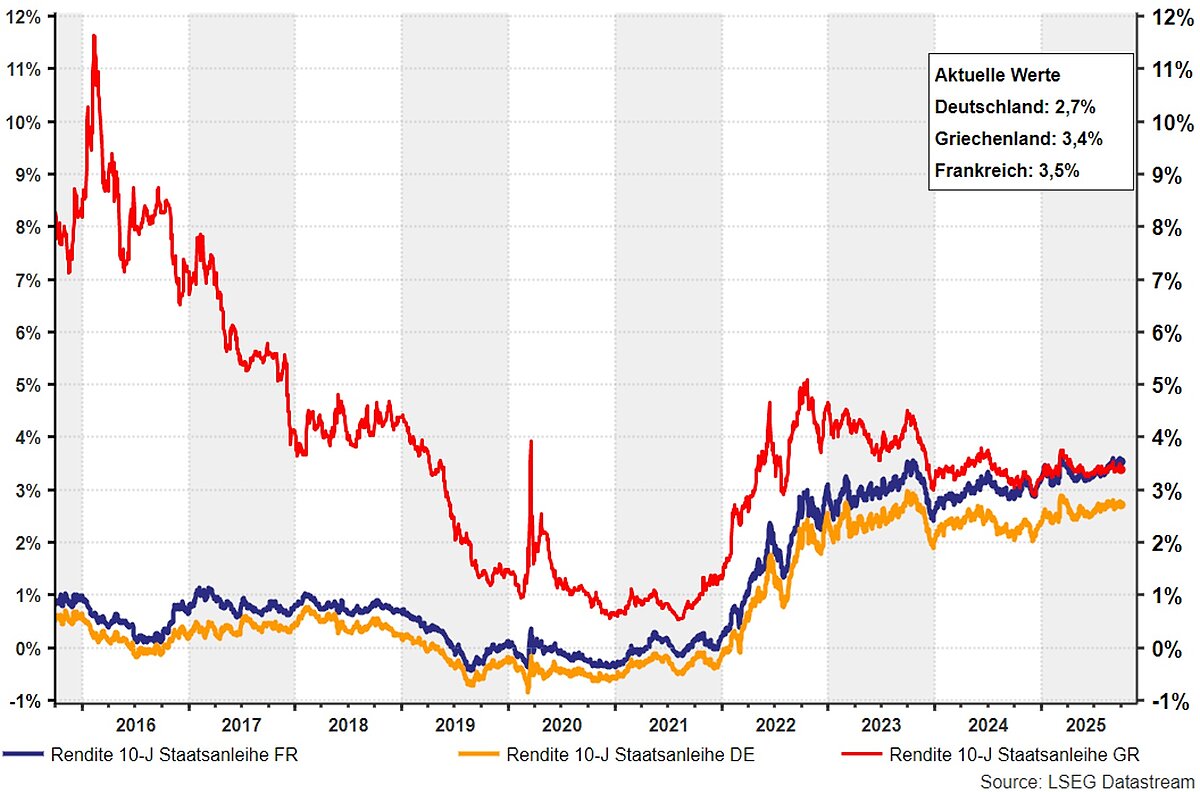

Die aktuelle Krise ist auch in Brüssel nicht neu: Bereits 2024 hatte die EU-Kommission Frankreich wegen übermäßiger Defizite verwarnt. Doch die Vorgaben wurden nicht eingehalten und die Neuverschuldung stieg weiter. Inzwischen ist es zu einer Herabstufung der Kreditwürdigkeit gekommen. Die Spielräume der aktuellen und zukünftiger französischer Regierungen engen sich mit dem wachsenden Schuldenberg und einem weiterhin nur schwachem Risiko Jahr für Jahr weiter ein – die Zinsen 10-jähriger französischer Staatsanleihen liegen seit kurzem über ihren griechischen Pendants.

Griechenland (rot) / Frankreich (blau) / Deutschland (gelb)

Die Folgen reichen über Frankreich hinaus. Schwindendes Vertrauen in die Stabilität der Eurozone könnte Kapitalabflüsse auslösen. Damit geriete auch die Europäische Zentralbank in ein Dilemma: Soll sie Frankreich durch Anleihekäufe stützen und damit zum einen das Land rechtswidrig bevorzugen und zum anderen ein Wiederaufflammen der Inflation riskieren? Die Schuldenkrise Frankreichs ist deshalb nicht nur ein nationales Problem – sie wird zunehmend ein Test für die gesamte Architektur der Eurozone.

Handelskonflikte als Belastungsfaktor

Neben der Haushaltslage belasten auch äußere Faktoren die Märkte. Die internationalen Handelskonflikte verschärfen den Druck auf Europa ebenso wie auf China. Die jüngsten Zollerhöhungen der USA gegenüber ihren wichtigsten Handelspartnern haben gezeigt, wie unterschiedlich China und die Europäische Union auf solche Maßnahmen reagieren – sie lassen zugleich tief in die globalen Machtverhältnisse blicken.

China hat auf die US-Zölle schnell, aggressiv und in großem Umfang reagiert. Als Washington etwa Importzölle von über 100 Prozent ankündigte, folgte Peking umgehend mit eigenen Gegenzöllen, die ebenfalls sehr hoch ausfielen und schränkte zugleich die Ausfuhr wichtiger Rohstoffe ein. Dabei beschränkte sich China nicht nur auf reine Strafmaßnahmen. Es kombinierte die Zollerhöhungen mit innenpolitischen Stimuli: Subventionen, Steuererleichterungen und Investitionen sollten die eigene Industrie stützen und die Abhängigkeit vom US-Markt reduzieren. Zudem diversifiziert China zunehmend seine Handelsbeziehungen, indem es Partnerschaften in Asien, Afrika und Europa sucht. Peking signalisierte offen die Bereitschaft, auch längerfristige Kosten in Kauf zu nehmen, um strategische Interessen zu wahren. In politischen Kreisen werden die Maßnahmen der USA als gezielte Schikane oder Erpressung empfunden, weshalb man laut eigener Aussage „bis zum Ende kämpfen“ werde.

Die EU hingegen reagierte deutlich vorsichtiger. Auch Brüssel verhängte Gegenzölle – etwa auf typische US-Produkte wie Whiskey, Motorräder oder Agrargüter. Doch diese Maßnahmen blieben meist proportional und folgten nach längeren Abstimmungsprozessen, da die Interessen der einzelnen Mitgliedsstaaten berücksichtigt werden mussten. Gleichzeitig setzte die EU stark auf rechtliche Schritte über die Welthandelsorganisation oder auf diplomatische Kanäle, um Konflikte nicht eskalieren zu lassen. Der Binnenmarkt der EU ist zwar groß, doch die interne Heterogenität macht schnelle, einheitliche Reaktionen schwierig. Hinzu kommt, dass europäische Industrien stark in globale Lieferketten eingebunden sind und damit empfindlicher auf Handelsbarrieren reagieren als China, das stärker auf seine interne und eher regional vernetzte Wirtschaft zurückgreifen kann.

Dieser Vergleich macht deutlich, dass China gegenüber den USA eine härtere und flexiblere Verhandlungslinie durchsetzen kann. Die zentralisierte politische Entscheidungsstruktur ermöglicht es, schneller und aggressiver zu reagieren, während die EU durch ihre institutionellen Zwänge eher auf Ausgleich, Rechtmäßigkeit und Diplomatie setzt. Damit offenbart sich eine asymmetrische Machtposition: China kann Druck unmittelbarer ausüben, während Europa stärker auf Kooperation und internationale Regeln angewiesen bleibt.

Gold als Realitätstest für die Weltordnung

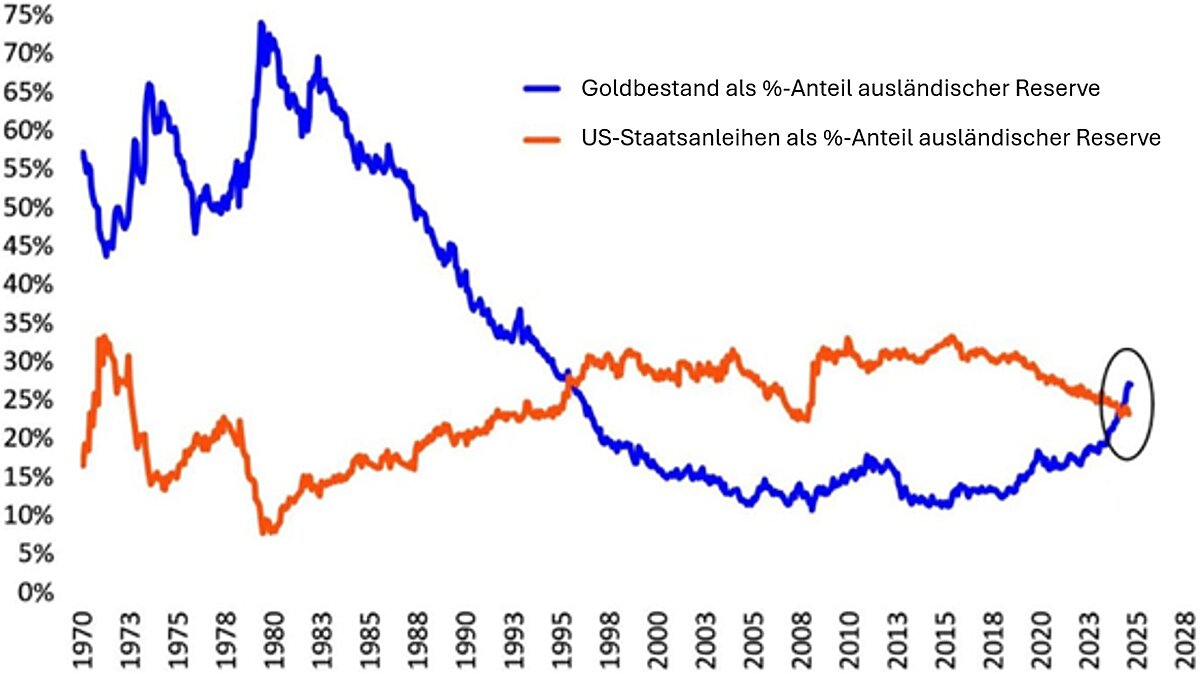

Die Summe dieser Unsicherheiten hat die Suche nach sicheren Häfen verstärkt – und spiegelt sich besonders deutlich in der Entwicklung des Goldpreises wider. Gold hat seine Funktion als neutraler Gradmesser für Unsicherheiten und schleichende Verschiebungen im weltweiten Machtgefüge zuletzt eindrucksvoll bestätigt. Dass seit 2022 verstärkt Zentralbanken – insbesondere im globalen Süden – Goldreserven aufbauen, während sie US-Staatsanleihen abbauen, ist Ausdruck dieses neuen strategischen Misstrauens.

Relativer Bestandsanteil ausländischer Reserven von Zentralbanken im Zeitverlauf

In den vergangenen fünf Jahren wertete Gold sogar stärker auf als der US-Aktienmarkt– ein Fakt, dem westliche Anleger bislang wenig Beachtung schenkten. Der aktuelle Preis mag kurzfristig „überhitzt“ erscheinen, übergeordnet aber sprechen die fundamentalen Verschiebungen für eine anhaltende Attraktivität des Edelmetalls. Wir bleiben investiert, passen aber hier und da durch spürbare Kursgewinne gewachsenen Gewichtungen wieder an.

Starker US-Markt durch Tech – KI-Blase?

Der aktuelle Technologie- und KI-Boom hat in den vergangenen Jahren eine Dynamik entfaltet, die kaum zu übersehen ist. Ohne die Wertzuwächse einiger hoch kapitalisierter Aktien wäre die Entwicklung des US-Aktienmarktes über die vorhin erwähnten 5-Jahre eher mau. Weltweit fließen enorme Summen in künstliche Intelligenz: Für 2025 werden die Gesamtausgaben auf rund 1,5 Billionen US-Dollar geschätzt, für 2026 sind bereits 2 Billionen US-Dollar prognostiziert. Dieses Kapital wird in Modelle, Rechenzentren, Infrastruktur und spezialisierte Start-ups gelenkt. Dabei geht es längst nicht mehr nur um kurzfristige Innovationen oder medienwirksame Demonstrationen von KI-Fähigkeiten. Vielmehr betrachten Unternehmen den Einstieg in KI inzwischen als strategische Notwendigkeit, um auf lange Sicht wettbewerbsfähig zu bleiben. Wer heute den Anschluss verpasst, läuft Gefahr, in wenigen Jahren nicht mehr im Rennen zu sein.

Doch dieser Boom hat auch seine Schattenseiten. Ein Großteil der Bewegungen an den internationalen Aktienmärkten wird derzeit von wenigen Mega-Cap-Unternehmen getragen – überwiegend aus dem Tech- und KI-Sektor. Diese Konzerne nehmen mittlerweile historische Höchstanteile in vielen Indizes wie z.B. dem S&P 500 ein. Die starke Konzentration auf einzelne Titel erhöht die Anfälligkeit des Marktes: Sollte es zu einer Sektorrotation oder Neubewertung des Potentials von KI kommen, wären die Auswirkungen auf die genannten Indizes ausgeprägter denn je. Aktuell sorgen Schlagzeilen über spektakuläre Börsengänge eher dafür, dass noch mehr Kapital in den Sektor strömt, auch in Unternehmen, die noch keine stabilen Umsätze vorweisen können.

Die entscheidende Frage ist, ob und in welchem Ausmaß die Investitionswelle sich in realwirtschaftlichen Kennzahlen wie dem BIP oder den Unternehmensgewinnen niederschlagen. Viele Ökonomen warnen, dass die Erwartungen derzeit schneller steigen als die tatsächlich messbaren Effekte. Gleichzeitig wäre es jedoch falsch, den gesamten Boom als reine Spekulationsblase abzutun. Reales Kundeninteresse ist vorhanden und immer mehr Unternehmen implementieren KI-Lösungen, um Prozesse zu automatisieren, Kosten zu sparen oder neue Dienstleistungen zu entwickeln. Diese echten Anwendungsfälle verleihen der Entwicklung Substanz. Insbesondere der Aufbau der KI-Infrastruktur ist aus unserer Sicht keine Blase. Die rapide steigende Menge an verarbeiteten Einheiten in generativen Sprachmodellen wie ChatGPT sorgt für eine kontinuierlich hohe GPUAuslastung, also eine sehr intensive Nutzung der Grafikprozessoren, die als Rechenzentrumsmotoren die enormen Datenmengen parallel verarbeiten. Das treibt Investitionen in Rechenzentren, Speicherlösungen und Netzwerkarchitekturen exponentiell nach oben. Offen bleibt hingegen, ob die großen Technologieunternehmen ihre Anwendungen auf Basis von Künstlicher Intelligenz auch nachhaltig profitabel monetarisieren können.

Unterm Strich zeigt sich also ein ambivalentes Bild: Zwischen nachhaltiger technischer Revolution und spekulativen Übertreibungen liegt ein Spannungsfeld, das die Märkte in den kommenden Jahren prägen wird. Für unsere Beurteilung im Technologiesektor bedeutet das, dass wir Bewertungen stets kritisch im Blick behalten. Zudem setzen wir auf Unternehmen, die unmittelbar am Aufbau der erforderlichen Infrastruktur partizipieren und damit vom langfristigen Wachstumstrend profitieren können.

Fazit

Trotz der zahlreichen Unsicherheiten – von geopolitischen Spannungen über fiskalische Herausforderungen bis hin zu geldpolitischen Weichenstellungen – bleibt das Marktumfeld reich an Chancen. Die technologische Transformation, allen voran durch künstliche Intelligenz, eröffnet langfristige Wachstumstreiber, während Umschichtungen in sichere Häfen wie Gold die Diversifizierungsmöglichkeiten erweitern. Für aktive Vermögensverwalter wie uns bedeutet dieses Umfeld eine besondere Gelegenheit: Wer Bewertungen sorgfältig prüft, geopolitische Risiken antizipiert und zugleich strategisch in Zukunftssektoren investiert, kann Mehrwert für Anleger schaffen. Gerade in Zeiten erhöhter Volatilität zeigt sich, dass Selektivität und aktives Management entscheidend sind, um Risiken abzufedern und die Chancen der Transformation nutzbar zu machen. Entsprechend haben wir im jüngsten Marktrücksetzer unsere Aktienquote auf 70% erhöht.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung.

Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Währungsräume neu bewerten: Stabilität hängt auch an Energie und Nahrung

Währungen werden häufig über das Zinsgefälle zum Ausland, den Zustand der Staatsfinanzen und die außenwirtschaftliche Bilanz eingeordnet. In der aktuellen Lage tritt eine zweite Ebene stärker in den Vordergrund: die Versorgung mit Energie und Nahrungsmitteln als Teil der realwirtschaftlichen Robustheit.

Marktkommentar März 2026– Geopolitik im Fokus

„Seetauglich durch die Polykrise“ – so lautete der Titel unseres Vortrages am dritten Digitalen Vermögenstag 2024 und ist derzeit treffender denn je. Selten haben sich geopolitische Ereignisse in so kurzer Folge verdichtet, dass sie heute nicht mehr als temporäre Störfaktoren, sondern als strukturelle Herausforderung begriffen werden müssen.

Rechenzentren: KI-Boom wird zum Investitionszyklus für Strom, Bau und Rohstoffe

Rechenzentren sind kein reines Technologiethema mehr. Die entscheidenden Engpässe liegen zunehmend in Strom, Netzanschlüssen, Flächen, Baukapazitäten und Materialeinsatz. Daraus entsteht ein eigenständiger Investitionszyklus, der Industrials, Infrastruktur und Materials direkt berührt.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.