Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Das Risiko des „Unbekannten“

Zum Jahresstart 2022 blickten Marktteilnehmer im Zuge einer sich abzeichnend strafferen Zinspolitik sorgenvoll auf die Zentralbanken in den USA und Europa – folglich unterlagen die globalen Renten- und Aktienmärkte bereits seit Jahresbeginn Wertrückgängen. Der darauffolgende Kriegsbeginn in der Ukraine im Februar brachte das globale Sicherheitsgefüge ins Wanken und stellte in dieser Form ein unerwartetes, surreales Ereignis dar. In unserem ersten Marktupdate dieses Jahres schrieben wir, dass mögliche „Vorteile“ eines Einmarsches für Russland nicht im Verhältnis zu den daraus resultierenden Konsequenzen stehen würden – mit Blick auf die aktuelle Situation in Osteuropa können wir diese These bestätigen. Was wir nicht für möglich gehalten haben, war die derart fatale Fehleinschätzung der Lage seitens des Kremls. Der umfassende Einmarsch stellte sowohl für die Politik als auch für die Finanzmärkte einen Schwarzen Schwan dar. Die Metapher geht auf den Erfolgsautor Nassim Taleb zurück. Der Schwarze Schwan steht dabei für unkalkulierbare, unerwartete Ereignisse, die weitreichende Folgen haben, etwa die Erfindung des Internets, die Terroranschläge auf das World Trade Center oder erst jüngst die Corona Pandemie. Bevor die Engländer Australien entdeckten, war man der festen Überzeugung, dass alle Schwäne weiß sind – es folgte die erste Sichtung eines schwarzen Schwans der Europäer. Annahmen, die Hunderte von Jahren alt waren, entpuppten sich mit einem Schlag als fehlerhaft. Schwarze Schwäne sind deshalb eine treffende Metapher für Ereignisse, die unwahrscheinlich erscheinen und überraschend eintreten.

Als Anleger kann man sich nicht oder nur bedingt auf Ereignisse dieser Art vorbereiten. Zum einen verbleiben viele Risiken bis zur „Eskalation“ unbekannt, zum anderen preisen die weitestgehend effizienten Kapitalmärkte neue Informationen nahezu unmittelbar ein. Im Gedächtnis bleiben uns dabei oftmals die „vermeintlich“ vorab erkennbaren Risiken, welche sich im Nachgang dann negativ auswirkten. Materialisierten sich die Risiken nicht, dann gerieten diese schnell in den Hintergrund. Ein prominentes Beispiel ist die US-Präsidentschaftswahl im Jahr 2016: damals meinten viele Marktteilnehmer ein wesentliches Risiko in der Wahl von Donald Trump für die Kapitalmärkte zu erkennen – er wurde gewählt und die Aktienmärkte reagierten aller Befürchtungen zum Trotz positiv. Die Erinnerungen an die negativen Prognosen aus 2016 sind schnell verblasst. Zugleich treten viele „Gefahren“ nie an die Oberfläche und die meisten verschwinden dann auch still im Nirvana. Eine vollkommene Immunität gegen Marktschwankungen ist illusionär, aber eine austarierte Zusammenstellung des Depots erhöht die Resilienz gegen das „Ungewisse“ erheblich, zudem senkt eine robuste Allokation die Gefahr, in Stressphasen emotional getriebene Fehlentscheidungen zu treffen.

Investoren müssen stets das Risiko des „Ungewissen“ in Kauf nehmen. Was wäre die Alternative? Das dauerhafte Halten von Liquidität sicherlich nicht, da im Zuge der Inflation ein stetiger Kaufkraftverlust „vermeintlich sicherer“ Liquidität die Folge wäre.

Wie geht die Spiekermann & CO AG mit dem Risiko des „Unbekannten“ um?

Ein Einblick in den Investmentprozess

Der aus unserer Sicht wichtigste Schutz gegen das Unbekannte ist und bleibt eine solide Zusammenstellung des Portfolios. Dies bedeutet für uns selbstverständlich eine globale Aufstellung sicherzustellen. Eine einseitige Aufstellung, wie z.B. das Investieren in nur einem Land oder einer Region, erhöht das Risiko, in eine Schieflage zu gelangen. An dieser Stelle sei auf den „Home Bias“ hingewiesen – Anleger neigen weltweit dazu, überproportional in Wertpapiere von Unternehmen aus ihrem Heimatland zu investieren. Das schmälert langfristig das Renditepotential nicht unerheblich. Im Ukrainekonflikt zeigte sich, dass die Wertpapiermärkte in den USA sich auch aufgrund der geographischen Entfernung und der geringeren Vernetzung mit der russischen Wirtschaft stabiler entwickelten als beispielsweise unser heimischer Aktienmarkt. Nicht nur die regionale Diversifikation, sondern auch die Streuung über mehrere Branchen ist für uns wesentlicher Bestandteil einer robusten Aufstellung. Dabei zielen wir nicht auf eine gleichmäßige Verteilung auf alle Sektoren ab, vielmehr gewichten wir spezifische Sektoren, für die wir das langfristige Risiko-Rendite-Verhältnis am attraktivsten erachten, höher als andere. Neben den Fondsinvestments zielen wir bei der Einzeltitelauswahl der Wertpapiere immer auf eine Qualitätsprüfung ab und berücksichtigen dafür u.a. Bilanzdaten, Finanzkennzahlen und Unternehmensrisiken. Diese Qualität ist wiederum Grundlage, um bei einer Verbesserung der allgemeinen Marktlage auch wieder zu partizipieren.

Marktverwerfungen wie im ersten Quartal dieses Jahres bestätigten uns zugleich darin, einen Teil des uns anvertrauten Vermögens für den antizyklischen Kauf von Aktien in Liquidität vorzuhalten. Wenngleich Aktienmärkte einen langfristig positiven Trend aufweisen, wird es immer wieder Phasen geben, die von Korrekturen geprägt sind. Wir wollen diese natürlichen, durch das menschlich emotionale Verhalten geprägten Zyklen der Börsen nutzen, indem wir, vereinfacht ausgedrückt, in einem starken Markt etwas Liquidität aufbauen, um in Stressphasen diese Liquidität für Opportunitäten nutzen zu können. Die Erfahrung der vergangenen drei Jahre bestätigte unsere Erwartung für diesen Ansatz: ein verbessertes Risiko-Rendite-Profil und eine geringere Schwankungsbreite der Portfolien.

Die Effektivität des Investmentprozesses beruht zu großen Teilen auch darauf, die emotionale Komponente in der Entscheidungsfindung zu minimieren. Stressphasen lösen Emotionen in uns aus, diese sind menschlich, jedoch für eine erfolgreiche Anlagestrategie meist kontraproduktiv. Deshalb gehen wir teilweise mechanisch in unseren Ansätzen vor und nutzen ein einfaches, jedoch wichtiges Element in unserem Prozess: Das (nüchterne) Entscheiden im Voraus. Dazu errechnen wir alle zwei Monate Schwellenwerte aus quantitativen, qualitativen und statistischen Quellen, welche maßgeblich für den Auf- bzw. Abbau der Aktienquote sind.

Ein gleichwertig wichtiger methodischer Ansatz in unserem Investmentprozess ist „das Denken in Szenarien.“ Auch diese aktuelle Marktphase um den Ukrainekrieg hat gezeigt, dass bereits die naheliegende Zukunft kaum prognostizierbar ist. Wir wissen weder wann noch unter welchen Vorzeichen der Konflikt in der Ukraine befriedet wird. Auch die langfristigen Folgen können realistisch betrachtet nur wage abgeschätzt werden. Gleichermaßen verhält es sich mit den Kapitalmärkten, der Tiefpunkt an den Aktienmärkten ist und bleibt vorab immer unbekannt. Daher erachten wir es für sinnvoller, die Zukunft in Szenarien einzuteilen, als irgendwelche Prognosen „rauszuhauen“. An der Börse zu investieren, heißt daher vor allem, mit Unsicherheiten umzugehen. Es muss also auch damit gerechnet werden, dass man in der Allokation falsch liegen könnte – das Szenario: alles kommt ganz anders, als man es selbst erwartet hatte. Gold bleibt z.B. für uns weiterhin ein wichtiges Depotelement, weil es in verschiedenen Szenarien ein Wertanker ist und zur Stabilität im Depot beiträgt. Zudem sollte der „Ertrag“ des zinslosen Edelmetalls mindestens darin bestehen, die jährliche Geldentwertung auszugleichen.

Wir sind der Überzeugung, dass langfristig erfolgreiches Investieren im Wesentlichen nicht auf einzelnen (u.U. glücklichen) Entscheidungen, sondern auf einem durchdachten, stringenten und praktikablen Prozess fußt. Dieser stellt dabei ein Regelwerk dar, welches darüber bestimmt, wie wir an die Geldanlage herangehen. Der Prozess hört allerdings nie auf und muss ständig, wie bei einem Flugzeug die Richtung, neu justiert und optimiert werden. In den letzten Wochen haben wir den Großteil unserer Liquidität für Aktienkäufe zum Arbeiten gebracht, weil im Voraus festgelegte Schwellen erreicht wurden – eine prozessgetriebene Entscheidung, welche im Einklang mit der Kapitalmarkterfahrung und Einschätzung im Team stand.

Wie positioniert sich die Spiekermann & CO AG im Angebotsschock?

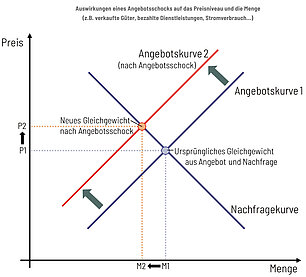

Bei nüchterner ökonomischer Betrachtung aus der Vogelperspektive bleibt zu konstatieren, dass der Konflikt in der Ukraine einen negativen Angebotsschock im Energie- und Rohstoffsektor darstellt. „Schocks“ bringen das Zusammenspiel aus Angebot und Nachfrage aus dem Gleichgewicht, die Balance muss wieder neu austariert werden. Was die Theorie zu negativen Angebotsschocks trocken beschreibt, sehen wir täglich an der Zapfsäule oder im Supermarkt: höhere Preise. Das gestiegene Preisniveau zieht eine geringere Nachfrage nach sich und es bildet sich ein neues Gleichgewicht zwischen Angebot und Nachfrage. Der aktuelle Angebotsschock wird durch die Nachwehen von Corona, Engpässe in den Lieferketten und dem globalen Welthandel sowie hohen Sparguthaben der Konsumenten aus der Zeit des Lockdowns noch verstärkt. Die Wirtschaft spürt diese Preisanpassungen oftmals zuerst und eine gleichwertige Weitergabe der Kosten an die Kunden ist nicht zwangsläufig umsetzbar – viele Gewinnmargen sinken, insbesondere für energieintensive Geschäftsbereiche.

Auch Russland erlebt einen negativen Angebotsschock – die Sanktionen legen weite Teile der russischen Wirtschaft lahm und der russische Rubel wertete nennenswert ab. Die russischen Regierungen versäumten es seit dem Zusammenbruch der Sowjetunion wesentliche Strukturprobleme anzugehen. Der Krieg entfacht starke Unabhängigkeitsbestrebungen von russischen Rohstoffen in Europa und wird damit mittelfristig auch die Verhandlungsposition Russlands nachhaltig untergraben. Russland, so unsere Einschätzung, kann mit dieser Regierung nicht gestärkt aus diesem Konflikt gehen.

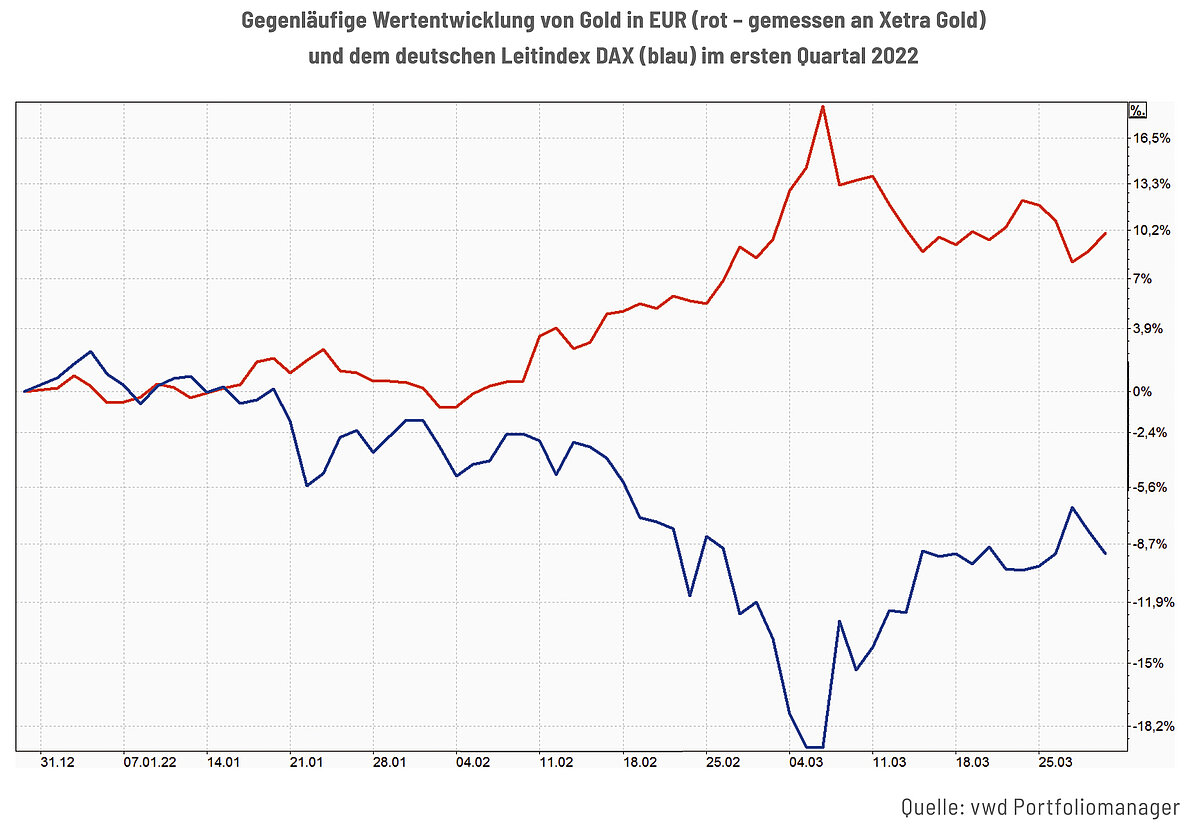

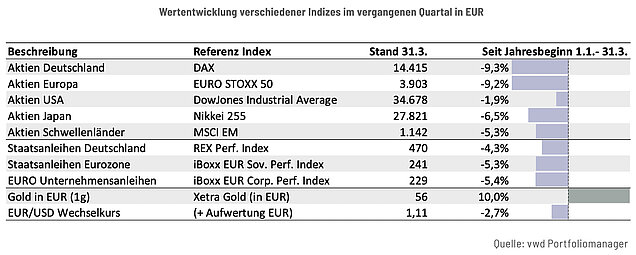

Die Stressphase am Kapitalmarkt in diesem Jahr zeigte, dass die uns anvertrauten Depots auch für dieses Kriegsszenario robust aufgestellt waren. Rein aus Sicht eines Finanzportfolioverwalters sind wir für die langfristige Entwicklung der Kapitalmärkte weiterhin optimistisch, da die „Marktgesetze“ intakt scheinen. Gold fungierte als ein wichtiges Gegengewicht, der US-Dollar wertete gegenüber dem Euro auf und defensive Aktiensektoren (wie zum Beispiel Gesundheitswerte) zeigten sich robuster als der Gesamtmarkt. Die übergeordnete Attraktivität von Sachwerten wie Aktien und Gold ist unserer Einschätzung nach sogar gestiegen, da die Verteuerung am Rohstoffmarkt die Inflation und somit die Wertminderung von Liquidität mittelfristig weiter antreiben sollte. Die Depots sind also weiterhin investiert und die Aktiengewichtung wurde im vergangenen Quartal aufgestockt. Des Weiteren sind unsere strategischen Überzeugungen für die Sektoren Informationstechnologie, Rohstoffe und Gesundheit weiterhin intakt. Wir halten weiterhin keine Engagements weder in Russland noch der in Ukraine. Am Rentenmarkt durchdringen die Zinssorgen die Kurse und sorgen für nennenswerte Wertrückgänge am Anleihenmarkt. Unsere Allokation ist übergewichtet in Rentenpapiere mit kurzer bis mittlerer Laufzeit, welche weniger sensitiv auf Zinserhöhungen reagieren, sich jedoch nicht ganz der Dynamik entziehen können. Längere Laufzeiten erachten wir im breiten Markt weiterhin für nicht attraktiv genug verzinst. Die überdurchschnittliche Allokation in Gold blieb im Quartalsverlauf unverändert.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung. Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Marktkommentar April 2024: US-Aktien im Depot – Pflicht oder Kür?

Die Berichterstattung nimmt zu, die Anspannung steigt, die Umfrageergebnisse sind hauchdünn – in sieben Monaten ist es so weit: die Amerikaner werden zur Wahlurne gebeten. Welche Auswirkungen hat diese Entscheidung auf den Finanzmarkt?

Für Gold brechen nun wieder glänzende Zeiten an

In den vergangenen Jahren war es still geworden um Gold. Kein Wunder: Von 2011 bis 2023 konnte das Edelmetall unter starken Schwankungen nur den Nominalwert erhalten. Doch mit dem klaren Ausbruch über 2.050 Dollar und einem frischen Allzeithoch zeigte Gold im März viel Stärke.

MSCI World – einfach genial oder doch nicht das Gelbe vom Ei?

Nach der starken Performance der Aktienmärkte seit November 2023 gilt vielen Anlegern ein ETF auf den MSCI World als das Nonplusultra. Doch was für Anfänger ein guter Startpunkt für die Geldanlage sein mag, ist zur Verwaltung größerer Vermögen nur bedingt geeignet. Denn der angeblich so breit gestreute MSCI World bringt Nachteile mit sich, die richtig ins Geld gehen können.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.