Der Marktkommentar der Spiekermann & CO AG mit einer aktuellen Einschätzung zu den Chancen und Risiken an den Anlagemärkten

Die Grenzen der Zinserhöhungen

Die Hintergründe der Kapitalmarktturbulenzen im März 2023

Vorwort

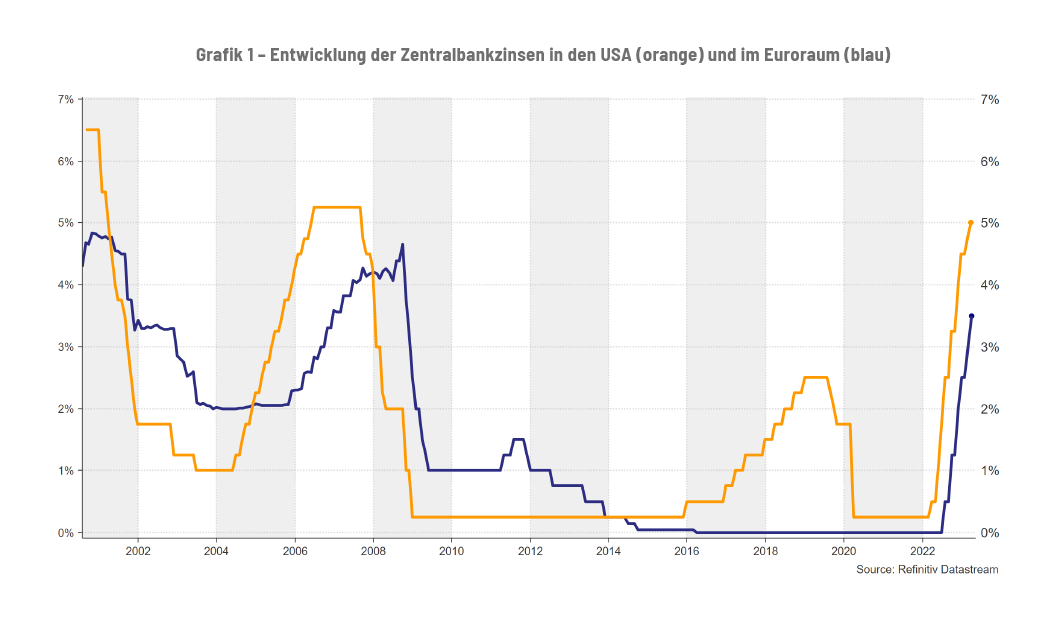

Hinter uns liegt eine der schnellsten Zinserhöhungsfolgen in der Finanzmarktgeschichte der westlichen Welt (siehe Grafik 1). Nachdem die Notenbanken die Inflation lange unterschätzt haben, waren sie anschließend umso energischer mit Leitzinsanpassungen nach oben und dem zuvor gefluteten Markt wurde schrittweise immer mehr Liquidität entzogen. Diese Entwicklung verlief bis vor Kurzem nahezu geräuschlos, doch das Zitat der Investorenlegende Warren Buffet bewahrheitete sich im März dieses Jahres erneut: „You only learn who has been swimming naked when the tide goes out.” („Man sieht erst, wenn die Ebbe kommt, wer die ganze Zeit über ohne Badehose geschwommen ist“). Die Metapher beschreibt das Phänomen, dass schwache Geschäftsmodelle oder überzogene Risiken im Finanzsystem oftmals erst freigelegt werden, wenn die Ebbe nach der Geldflut einsetzt. Wir bedienen uns in der Erläuterung der Hintergründe der jüngsten Turbulenzen im Finanzsystem der Schreibform eines kurzen Dramas.

Ein Drama besteht in der Regel aus drei Akten, die jeweils eine unterschiedliche Funktion haben: der erste Akt dient der Einführung von Charakteren und Konflikten, der zweite Akt steigert die Spannung durch eine dramatische Wendung und der dritte Akt führt zur Auflösung des Konflikts und zum Abschluss der Handlung. Innerhalb dieser Akte gibt es verschiedene Szenen, die die Handlung vorantreiben und die Charaktere weiterentwickeln.

Erster Akt

Ein Stein gerät ins Rollen und lässt das Vertrauen bröckeln

Das Bühnenbild mit der kräftigen Sonne Kaliforniens versprüht Hoffnung, Leichtigkeit und zugleich ungebrochenen Unternehmergeist. Die Silicon Valley-Bank (SVB) aus den USA betritt die Bühne, der nach Bilanzsumme sechzehntgrößte Bankakteur in den Vereinigten Staaten – bekannt, aber nicht berühmt. Die Bank hat Risiken aufgetürmt, welche bis vor kurzem noch unterhalb der Oberfläche, nur schwer erkennbar, verborgen blieben. Die Pointe des ersten Aktes nehmen wir vorweg: am 10. März ist das US-Institut quasi bankrott. Wie kann eine amerikanische Bank dieser Größe insolvent gehen?

- Die Geldflut im Jahr 2020: Der Kundenstamm des Finanzinstituts besteht zu einem großen Teil aus jungen Unternehmen in der Technologie- und Gesundheitsbranche. Im Zuge der Corona-Pandemie erhielten diese Unternehmen nennenswerte Geldzuflüsse von Risikokapitalgebern und Investoren, welche auf die Konten der SVB eingezahlt wurden – analog wuchs die Bilanz der SVB. Die Bank investierte diese Zuflüsse daraufhin überwiegend in langlaufende, zinssensitive und zu dem Zeitpunkt auch nur niedrig verzinste Wertpapiere.

- Das Einsetzen der Ebbe 2022: Die Pandemie wurde weitestgehend überwunden, viele Unternehmenskunden der SVB erzielten jedoch weiterhin keinen Gewinn und finanzierten das operative Geschäft aus den Kontobeständen bei der SVB. Gleichzeitig hoben Notenbanken die Zinsen aufgrund der hohen Inflationszahlen spürbar an und die im Jahr 2020 erworbenen langlaufenden Zinspapiere, auch jene in der Bilanz der SVB, verzeichneten nennenswerte Kursrückgänge (Anmerkung: Sinkende Kurse führen zu steigenden Renditen und steigende Kurse führen zu fallenden Renditen. Anleihekurse steigen und fallen, weil der Zins der Anleihen i.d.R. fest ist und sich nicht anpassen kann, wenn sich der Marktzins ändert. Die einzig mögliche Stellschraube ist der Kurs der Anleihe).

- Die Offenbarung im März 2023: Seit Monaten verzeichnete das Institut erhebliche Abflüsse aus ihren Einlagen und die Bank muss schlussendlich zur Bereitstellung der Auszahlungen einen Teil der 2020 erworbenen Zinspapiere verkaufen – der Wertrückgang auf den Anleihebestand wird realisiert und ist somit final. Das Management der Bank will die Verluste, das „Loch in der Bilanz“, durch eine Kapitalerhöhung (die Ausgabe weiterer Aktien) ausgleichen, das Loch also durch den Verkauf weiterer Aktien „stopfen“. Erst jetzt erkannte der Kapitalmarkt das Risiko in der SVB-Bilanz und die signifikanten Fehler im bankinternen Risikomanagement – die Kapitalerhöhung misslang und das Vertrauen in die Bank war erschüttert. Am Ende standen den Einlagen nicht ausreichend Werte gegenüber und mit blitzschneller Verbreitung der Nachrichten über soziale Medien fingen Kunden der Bank an, sich um ihre Einlagen und Festgelder zu sorgen und zogen entsprechend per Knopfdruck auf ihrem Smartphone oder PC in Sekunden weitere Gelder ab. Am Freitagnachmittag, den 10. März wurde die Reißleine gezogen und der US-Einlagensicherungsfonds (Federal Deposit Insurance Corporation – kurz FDIC) übernahm zwangsweise die Kontrolle über die SVB

In kluger Voraussicht wurde zeitnah entschieden, auch Einlagen oberhalb der Einlagensicherungsschwelle von 250.000 US-Dollar zu garantieren – ein wichtiges Signal, um panischen Geldabflüssen bei anderen Regionalbanken entgegenzuwirken. Inzwischen fand sich ein Käufer für die kollabierte Silicon Valley Bank, der Schaden von ca. 20 Mrd. US-Dollar lastet jedoch auf dem US-Einlagensicherungsfonds (FDIC). Abseits der SVB gab es nahezu gleichzeitig weitere kleinere Nebendarsteller aus dem Bereich der Kryptowährungen – die Signature Bank aus New York und die Silvergate Bank aus Kalifornien. Während die Signature Bank zwangsweise vom FDIC (Schaden ca. 2,5 Mrd. US-Dollar) übernommen wurde, entschloss sich die Silvergate Bank frühzeitig für eine freiwillige Liquidation. In den USA geriet ein Stein ins Rollen, er fiel ins Wasser und zog weite Kreise – Kreise bis nach Europa.

Zweiter Akt

Eine ehemalige Koryphäe fällt

Die Silicon Valley Bank löste Unsicherheit und Nervosität am globalen Kapitalmarkt aus. Das Vertrauen bröckelte und seit langem stand wieder die Frage im Raum: welche Bank könnte die Nächste sein? Das Bühnenbild wird umgebaut, die Kulisse wechselt von Stränden im sonnigen Kalifornien in eine idyllische schweizer Alpenlandschaft. Eine ehemalige Koryphäe steht inmitten der Berglandschaft, es ist die 1856 gegründete ehrwürdige und prestigeträchtige Schweizer Credit Suisse (CS). Das Traditionshaus sonnte sich Jahrzehnte in Ruhm und Glanz. Die Qualifikation für die jetzige Rolle erlangte die systemrelevante Großbank erst durch das Missmanagement der vergangenen Jahre. Es gab in dieser Zeit kaum einen Skandal in der Finanzbranche, in den die CS nicht involviert war – Beispiele sind die Engagements bei der Greensill Bank und der Archegos-Hedgefonds-Pleite, aber auch schwerwiegende Vergehen und Nachlässigkeiten im Bereich der Geldwäsche und der Beihilfe zur Steuerhinterziehung. Die Probleme der Bank führten zu mehr und mehr Geldabflüssen von Kunden und zu hohen Verlusten. Im November 2022 beschloss das Management eine Kapitalerhöhung. Einer der Hauptaktionäre, die Saudische Nationalbank (effektiv der Staat Saudi-Arabien) stellte das Kapital weitestgehend zur Verfügung, wodurch Saudi-Arabien mit 9,8% der größte Anteilseigner der Bank wurde (gefolgt mit 7% vom arabischen Nachbar und Gastland der Fußballweltmeisterschaft 2022 - Katar).

Am 9. März gab die Credit Suisse Bank an, dass die Veröffentlichung des Jahresberichts aufgrund offener Fragen der US-Börsenaufsicht kurzfristig verschoben werden muss – ein äußerst ungewöhnlicher Vorgang, der die Nervosität am Kapitalmarkt gegenüber der Bank auf die Spitze trieb. Das klassische Drama beinhaltet eine überraschende Wendung, diese fand am 15. März vor laufender Kamera in Riad statt, als eine geplante Rettung mit nur zwei Worten in einem ungewollten finalen Todesstoß für das Schweizer Institut endete: „absolutely not“ („auf keinen Fall“).

Mit dieser Aussage war dem Kapitalmarkt klar – der gedachte Notfallschirm greift nicht, der Staat Saudi-Arabien wird der Credit Suisse kein weiteres Kapital geben. Interviewt wurde der inzwischen zurückgetretene Chef der Saudischen Nationalbank Ammar Al Khudairy, welcher mit dieser Aussage ungeschickt auf Fragen nach weiteren möglichen Finanzspritzen für die Credit Suisse durch die Saudische Nationalbank reagierte. Die im Anschluss genannten Gründe sind nachvollziehbar, aus regulatorischen Gründen soll die „magische“ 10% Marke nicht überschritten werden, der Anteil Saudi- Arabiens an der Credit Suisse solle nicht größer werden. Die mit dem Interview geplante Beruhigung des Kapitalmarktes durch umfängliche vorangegangene Lobesworte zur Bank missglückte, der Markt wertet die Aussage als Vertrauensentzug des größten Anteilseigners. Das Interview formte die Kreise auf dem Wasser in eine Riesenwelle, welche einen Klippenabbruch in Kontinentaleuropa verursachte. Der Aktienkurs der CS war daraufhinim freien Fall und der sich dadurch weiter verschärfende Vertrauensverlust führte in einen unaufhaltsamen Kreislauf, der erst wieder durch Liquiditätszusagen der Schweizer Zentralbank und durch die kurzerhand staatlich orchestrierte Übernahme durch den Schweizer Rivalen UBS durchbrochen werden konnte. Am Sonntag, den 19. März 2023 gab dann der große Schweizer Konkurrent, die UBS, nach Verhandlungen und erheblichen Staatsgarantien der Schweizer Regierung ihre Absicht bekannt, die Credit Suisse für 3,25 Milliarden US-Dollar (3 Milliarden Franken) zu erwerben, um den weiteren Zusammenbruch der Bank zu verhindern. Die Kehrseite kommentierte die Neue Zürcher Zeitung wie folgt: „Zwar habe sich die Schweiz einer Zombie-Bank entledigt, wache an diesem Montagmorgen jedoch mit einer Monster-Bank auf. Monster deshalb, weil die Bilanzsumme der neu formierten UBS fast doppelt so groß sein werde wie die [jährliche] Schweizer Wirtschaftsleistung. Die neu geschaffene Bank sei somit erst recht zu groß, um sie untergehen zu lassen“. Die Pleite der CS ist auch ein Offenbarungseid der Aufseher. Die Schweizer Behörden haben das Kartellrecht gebeugt, die Rechte der UBS-Aktionäre ausgehebelt und die Schweizer Steuerzahler über milliardenschwere staatliche Verlustgarantien in Mithaftung genommen. Nicht zuletzt wurde die allseits angedachte Gläubigerreihenfolge umgangen, während die Aktionäre die 3 Milliarden CHF ausgezahlt bekommen, verloren Gläubiger nachrangiger AT1- Anleihen der CS ihr komplettes Kapital von rund 16 Mrd. Euro. Eine Vorgehensweise, welche mit großer Aufmerksamkeit am globalen Kapitalmarkt aufgenommen wurde und zum Abverkauf dieser AT1-Nachranganleihen am Markt geführt hat. Ein ehemaliger Branchenprimus ist über den finalen Vertrauensverlust gefallen und die Abwicklung der systemrelevanten Großbank hinterließ einen faden Beigeschmack.

Dritter Akt

Die Währungshüter spannen Fangnetze

Hohe Räume mit langen Tischen, kaltem weißen Licht und eine monotone emotionslose Sprache zeichnen das Bühnenbild in diesem Akt. Die Warnsignale aus Kalifornien und Zürich hämmerten mit voller Kraft an die Türen der Zentralbanken und Regierungen, während die Inflation seit über einem Jahr unnachgiebig gegen das Fenster klopft. Den Verantwortlichen ist der Handlungsdruck bewusst, „nichts tun“ würde in einer breiten Vertrauenskrise enden, Geldabflüsse beschleunigen und das Finanzsystem weiter belasten.

Es ist ein Montagmittag, der 13.3.2023, der US-Präsident tritt vor die versammelte Presse und erklärt, dass alle Einlagen sicher seien. Finanzministerium, FDIC und die US-Zentralbank handelten schnell, nahmen die betroffenen Institute unter ihren Rettungsschirm und stellten kurzerhand umfangreiche Liquiditätsprogramme für alle Finanzinstitute auf die Beine. Nicht nur in den USA, auch in den Schweizer Zentralen reagierte man zügig und umfangreich mit Liquiditätsgarantien und einer schnellen Übernahme. Zur Wahrung der Finanzstabilität können Bankinstitute zu begünstigten Konditionen Geld von den Zentralbanken erhalten und temporäre Geldabflüsse der Sparer damit bedienen.

Der Markt ist weiterhin fragil, das Vorgehen der Hüter der Finanzmarktstabilität wirkte sich beruhigend auf den Kapitalmarkt aus – derzeit halten

die gespannten Fangnetze. Spätestens jetzt erkennen die Währungshüter, dass nicht jeder Marktteilnehmer „eine Badehose trägt“ und dass sie den Grenzen ihrer Zinserhöhungen nahe sind.

Nachwort

Vorab unsere Einschätzung zu der sich aufdrängenden Frage: „Nein, wir erwarten keine Finanz- und Bankenkrise wie 2008.“ So dramatisch die vergangenen Wochen erschienen, es gibt deutliche Unterschiede zu der Krise vor 15 Jahren. Diese Unterschiede stimmen uns zuversichtlich in Bezug auf die übergeordnete Finanzmarktstabilität. Neben Konsumentenvertrauen, Verschuldung der Privathaushalte, Arbeitslosenquoten, etc. nennen wir im folgenden finanzmarktspezifische Abweichungen zu damals:

- Zugrundeliegende Vermögenswerte sind intakt – die Aktiva sind solider als damals: Der Beginn des Konjunktureinbruches 2008/09 liegt in den Ausfällen von Immobilienkrediten, diese lösten eine Bankenkrise aus, welche wiederum zu einer Kreditklemme führte und der Wirtschaft damit den Schmierstoff entzog. Der Bankenkrise 2008 lagen also „faule“ bzw. ausfallende Kredite zugrunde, Kredite, die der Bank nicht zurückgezahlt werden konnten und denen eine unzureichende Besicherung zugrunde lag. Teile der Vermögenswerte der Banken waren also plötzlich wertlos. Weder beim Fall der Silicon Valley Bank noch bei der Credit Suisse spielten ausfallende Kredite oder wertlose Vermögenswerte eine Rolle. Kurzum: die Aktivseite der Bankbilanzen scheint derzeit wesentlich solider als 2008.

- Regulatorische Vorgaben, Kapitalquoten, Verflechtungen und spezifische Fehler: Bei den in den USA betroffenen Banken handelt es sich um sehr spezielle Institute, die auch aufgrund ihrer überschaubaren Größe weniger reguliert werden als die systemrelevanten internationalen Institute. Hätte die Silicon Valley Bank den gleichen regulatorischen Vorgaben unterlegen wie die Großbanken, dann wären die Fehler im Risikomanagement wahrscheinlich frühzeitig aufgedeckt worden.

Auf beiden Seiten des Atlantiks ist auch die Verfassung der wichtigen Institute deutlich besser als 2008, insbesondere in Bezug auf das Eigenkapital. So ist z.B. die Kapitalquote europäischer Großbanken heute, auch auf regulatorischen Druck hin, erheblich höher als damals. Die durchschnittliche Kernkapitalquote der 22 im Index Euro Stoxx Banks notierten Banken hat sich von 7,3 auf 16 Prozent mehr als verdoppelt. Die Passivseite der Bankbilanz wurde also gegenüber 2008 nennenswert gestärkt. Die aktuelle Krise im Finanzsystem ist gleichwohl der erste richtige Test, was diese Zahlen wirklich wert sind.

Sowohl für die SVB als auch für die Credit Suisse bescheinigen unabhängige Stellen ein grundlegendes Versagen beim Risikomanagement. Das wertvollste Kapital einer Bank ist das Vertrauen der Investoren, der Kunden und der Mitarbeiter. Wird das Vertrauen über Jahre strapaziert, so kommt irgendwann der Kipppunkt, an dem es zu spät ist. - Verflechtungen, Abwicklungsmechanismen und institutionelle Akteure: In den 2000er Jahren waren Finanzinstitute eng über Finanzprodukte, Kredite und Kooperationen verwoben. Als Lehman Brothers insolvent ging „riss dies große Löcher“ in die Bilanzen vieler Banken. Heutzutage wäre ein vergleichsweiser Zusammenbruch nach wie vor ein Beben am Kapitalmarkt, aber zum einen wären die Erschütterungen für andere Bankhäuser weniger intensiv und zum anderen wurden „Außenwände“ in den vergangenen Jahren verstärkt. Innerhalb des Finanzsektors gab es eine Entflechtung zwischen den Marktteilnehmern, auch um das Ansteckungsrisiko zu verringern. Ergänzend liegen inzwischen „Contingency Plans“ vor – Pläne zum weiteren Vorgehen bzw. Abwicklungsmechanismen im Falle der Zahlungsunfähigkeit eines systemrelevanten Kreditinstituts, sodass es zumindest planmäßig nicht zu einer unkontrollierten Kettenreaktion kommen sollte. Zu guter Letzt haben institutionelle Akteure, Zentralbanken, Finanzministerien und Aufsichten jüngst schnell, entschlossen und vor allem koordiniert gehandelt – die Verantwortlichen stehen anders als vor 15 Jahren nun bekannteren Risiken entgegen.

Wenngleich eine Finanz- und Bankenkrise ausbleiben mag, sind die Entwicklungen der vergangenen Wochen für den Kapitalmarkt und die weitere Zentralbankpolitik nicht zu unterschätzen. Im „Kampf“ der Zentralbanken gegen die Inflation gibt es die ersten bekannten „Opfer“. Die Spannungen entladen sich derzeit insbesondere im Immobiliensektor, wo höhere Finanzierungskosten (und regulatorische Unsicherheiten) eine dynamische Neubewertung auslösten. Bildhaft dafür ist der seit 2021 nahe 70%ige Kursrutsch des größten deutschen Wohnungskonzerns Vonovia. Sollten die Zentralbanken im Kampf gegen die Geldentwertung die Zinsen im gleichen Tempo wie zuletzt anheben, dann könnte unserer Einschätzung nach sogar die Finanzkraft einiger Staaten durch die überbordende Zinslast in Frage gestellt werden – dann würden Erinnerungen an die Griechenlandkrise wieder lebendig. Der angewachsene „Schuldenberg“ vieler Länder ist mittel- bis langfristig nur bei Zinssätzen unterhalb der

Inflationsrate tragbar. Die Zentralbanken stoßen an ihre Grenzen, der von uns in vorangegangenen Marktkommentaren vielfach benannte Abwägungsprozess zwischen Inflationsbekämpfung und wirtschaftlichem Schaden hat begonnen.

So bringt es der angesehene US-amerikanische Ökonom Kenneth Rogoff auf den Punkt, in dem er die schwierige Lage der Notenbanken skizziert. Laut Rogoff müssten die US-Notenbank sowie die EZB eigentlich die Zinsen weiter erhöhen, um die Inflation einzudämmen. Auf der anderen Seite könnten weitere Zinserhöhungen eine ernste Bedrohung für die Stabilität des Finanzmarktes sowie die Bedienbarkeit der Staatsschulden werden. Das bedeute, dass die Notenbanken nicht gleichzeitig die Instabilität der Finanzmärkte und die Inflation bekämpfen können. Die überhöhte Teuerung erfordere höhere Zinsen, die Banken-Not niedrigere. Unserer Meinung nach ist der Punkt nahe, an dem die Notenbanken vor einer weitreichenden Entscheidung stehen. Wahrscheinlich muss der Druck noch etwas steigen, danach aber besteht für uns eine große Wahrscheinlichkeit, dass die Notenbanken eine strukturell höhere Inflation akzeptieren werden, um die Stabilität der Finanzmärkte, der Staatshaushalte sowie der Wirtschaft zu gewährleisten. Die Inflationsbekämpfung rückt dann an zweite Stelle. Ohnehin erscheint eine Entschuldung der Staaten nur noch über eine dauerhaft über dem Zins liegende Inflation möglich. (=Negative Realzinsen)

Es bleibt zu attestieren, dass das Weltfinanzsystem einen stabileren Eindruck macht als zu Zeiten der großen Krise 2008/2009. Zudem lassen besondere Managementfehler bei der Silicon Valley-Bank bzw. die Hybris der Credit-Suisse-Manager keinen allgemeinen Rückschluss auf die gesamte Branche zu. Was bleibt, sind allerdings die ersten „Opfer“ der Zinserhöhungen, denn ohne diese wäre es mit hoher Wahrscheinlichkeit zu diesen Entwicklungen nicht gekommen. Zudem werden uns die Grenzen der Zinserhöhungen aufgezeigt und es bleibt eine gewisse Skepsis bzgl. der Solidität von Finanzakteuren in Stressphasen.

Positionierung der Spiekermann & CO AG

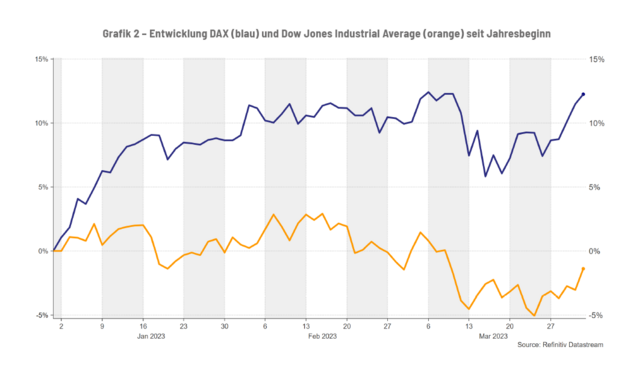

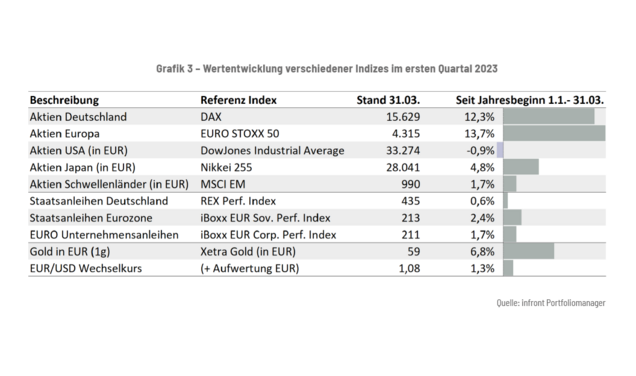

Das erste Quartal des neuen Jahres war lange Zeit geprägt von einer sehr positiven Aktienkursentwicklung in Europa, welche die Entwicklung in den USA deutlich in den Schatten stellte. Der Unterschied zeigt sich anschaulich beim Vergleich des deutschen Leitindexes DAX gegenüber dem US-Pendant Dow Jones (siehe Grafik 2) und ist das Ergebnis einer markant verbesserten konjunkturellen Entwicklung in Europa sowie des milden Winters, welcher Sorgen eines Energieengpasses weiter zerstreute. Diese Diskrepanz in der Entwicklung zwischen Europa und den USA erachten wir aber nicht als langfristigen Trend. Globale Marktteilnehmer sind in ihrer Positionierung derzeit in europäischen Aktien über- und in amerikanischen Aktien unterinvestiert – in unserem antizyklischen Ansatz erhöht dies die Attraktivität des amerikanischen Aktienmarktes. Zudem dürfte die europäische Zentralbank noch länger monetär bremsen als die Fed. Innerhalb unserer Allokation sind wir strategisch von einer globalen Aufstellung überzeugt, auch wenn sich die hier heimischen Märkte kurzfristig besser entwickelten.

Im Bereich der Aktiensektoren haben wir Banken jeher gemieden und hielten bereits vor der jüngsten Zuspitzung keine direkten Aktienengagements weder im amerikanischen noch im europäischen Bankensektor. Das aktuelle Risiko-Rendite-Verhältnis scheint aus unserer Sicht weiterhin nicht attraktiv genug und die strukturellen Herausforderungen des Bankensektors bestehen weiterhin.

Innerhalb unserer Schwerpunkte sticht der im Jahr 2022 schwache Technologiesektor positiv hervor. Unsere Überzeugung für diesen Sektor basiert darauf, dass weitere Produktivitätssteigerungen in der Breite nur über eine verbesserte Informationstechnologie gelingen können. Ein Beispiel hierfür finden Sie im zweiten Absatz dieses Marktkommentars. Dieser Absatz war die wortwörtliche Antwort der künstlichen Intelligenz des Unternehmens Open AI auf die Frage „beschreibe den Aufbau eines Dramas in 3 Sätzen“. Die Fortschritte in diesem Segment reichen dabei wesentlich weiter als das

hier aufgeführte Beispiel und werden zwangsläufig den Arbeitsalltag von Millionen von Menschen in Zukunft verändern. Unserer Einschätzung nach wird sich die Innovationskraft langfristig in einer Überrendite des Sektors widerspiegeln, zugleich sollten Unternehmen mit hohen Wachstumsraten vom nahenden Ende des Zinszyklus profitieren.

Gegenläufig entwickelte sich der konjunktursensible Rohstoffsektor, da die jüngsten Ereignisse im Bankensektor auch zu Wachstumssorgen führten. Unbestritten ist, dass wir Rohstoffe wie Kupfer oder Zink für die globale Energiewende benötigen, so gibt es aber eine sehr wichtige Binsenweisheit, die selbst im Zusammenhang mit den edelsten Unternehmungen vorherrscht: „Wenn die Aktienmärkte in Panik geraten, ist eine kohlenstofffreie Welt für den Erhalt des Kapitals zweitrangig.“

Abseits der Aktienmärkte erfüllte Gold in den vergangenen Wochen seine Rolle im Portfoliokontext als Stabilitätsanker. Das Edelmetall hat kein Gegenparteirisiko und ist dadurch insbesondere in Phasen von Finanzmarktinstabilität sehr gefragt. Ergeben sich Sorgen in Bezug auf die Einlagen, investieren Anleger die Liquidität vorzugsweise in Gold und sichere Staatsanleihen. Dadurch konnten beide Vermögensklassen kurzfristig einen Wertzuwachs aufweisen. In Bezug auf Gold bleiben wir langfristig positiv gestimmt.

Dies bringt uns zu einem allzu oft unausgesprochenen Punkt im Risikomanagement, welchen wir aus aktuellem Anlass explizit benennen möchten: Die Selektion einer sicheren soliden Depotbank für unsere Mandanten. In unserer treuhänderischen Verantwortung unterziehen wir unsere Geschäftsbanken einer Soliditätsprüfung, um zu gewährleisten, dass Einlagen auf den Konten sicher sind. Nicht zuletzt wird auch wieder erhöhtes Augenmerk auf die Bonität der Emittenten von Zertifikaten gelegt, da Zertifikate rechtlich eine Inhaberschuldverschreibung und kein Sondervermögen sind – im Falle einer Insolvenz des Emittenten droht der Totalausfall des Zertifikats.

Fazit:

Wer in langanhaltenden Phasen negativer Realzinsen sein Vermögen erhalten und (oder) mehren möchte, sollte einen nennenswerten Teil seines Vermögens in Sachwerte wie Aktien und Gold investieren. Aber auch Anleihen erfüllen mittlerweile wieder, insbesondere für konservative Anleger, ihren Zweck im Depot, da sie wieder auskömmliche Erträge abwerfen.

Die Skandale um die SVB und die CS bestätigen uns einmal mehr in unserer Überzeugung, dass die Geldanlage keiner komplexen Produkte bedarf. Es gibt vier wesentliche Anlageklassen in der liquiden Vermögensverwaltung: Aktien, Anleihen, (taktische) Liquidität und Gold, die in einer auf den Anleger zugeschnittenen Zusammenstellung die notwendige Solidität und Diversifikation verschaffen.

Wichtige Hinweise: Der Marktkommentar dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Er ersetzt keine individuelle Anlageberatung. Investieren ist mit Risiken verbunden. Der Wert einer Anlage und Erträge aus dieser können nennenswert schwanken und Investoren erhalten den investierten Betrag gegebenenfalls nicht zurück. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass die zur Verfügung gestellten Informationen in keinerlei Hinsicht eine Anlageempfehlung oder Anlageberatung darstellen. Alle Aussagen geben die Einschätzung zum Veröffentlichungszeitpunkt wieder und können sich ohne Mitteilung ändern. Sofern dieses Dokument Erwartungen oder Prognosen zu zukünftigen Entwicklungen enthält, unterliegen diese Aussagen einer Ungewissheit sowie bekannten und unbekannten Risiken. Tatsächliche Entwicklungen können daher wesentlich von den geäußerten Prognosen und Erwartungen abweichen. Die Spiekermann & CO AG ist hierbei nicht verpflichtet, die getroffenen Aussagen zu aktualisieren oder zu berichtigen. Die Spiekermann & CO AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts noch für direkte oder indirekte Schäden aus dessen Verwendung. Bei diesem Marktkommentar handelt es sich um eine Marketingmitteilung der Spiekermann & CO AG. Die Weitergabe oder Änderungen des Marktberichts bedürfen der ausdrücklichen Erlaubnis der Gesellschaft.

weitere Neuigkeiten

Marktkommentar April 2024: US-Aktien im Depot – Pflicht oder Kür?

Die Berichterstattung nimmt zu, die Anspannung steigt, die Umfrageergebnisse sind hauchdünn – in sieben Monaten ist es so weit: die Amerikaner werden zur Wahlurne gebeten. Welche Auswirkungen hat diese Entscheidung auf den Finanzmarkt?

Für Gold brechen nun wieder glänzende Zeiten an

In den vergangenen Jahren war es still geworden um Gold. Kein Wunder: Von 2011 bis 2023 konnte das Edelmetall unter starken Schwankungen nur den Nominalwert erhalten. Doch mit dem klaren Ausbruch über 2.050 Dollar und einem frischen Allzeithoch zeigte Gold im März viel Stärke.

MSCI World – einfach genial oder doch nicht das Gelbe vom Ei?

Nach der starken Performance der Aktienmärkte seit November 2023 gilt vielen Anlegern ein ETF auf den MSCI World als das Nonplusultra. Doch was für Anfänger ein guter Startpunkt für die Geldanlage sein mag, ist zur Verwaltung größerer Vermögen nur bedingt geeignet. Denn der angeblich so breit gestreute MSCI World bringt Nachteile mit sich, die richtig ins Geld gehen können.

Nichts verpassen mit unserem Online-Newsletter

Verpassen Sie keine wichtigen Informationen der Branche oder/und zu unseren Veranstaltungen.